今年7月,A股市值超900億元人民幣的瀾起科技,正式向港交所遞交招股書,擬在香港主板IPO上市。

回顧歷史,就能發現瀾起科技是一家發展歷程充滿戲劇性的企業。2013年在納斯達克成功上市后僅一年的時間就被下了 「逐客令」。在此期間,公司被Gravity Research 做空並質疑財務造假,雖然最終審計結果表明做空機構的指控不實,但瀾起科技還是從納斯達克私有化退市了。

2019年回國轉戰A股併成功上市后,如今又赴港IPO,市場經驗可謂十分豐富。現在的瀾起科技已經成長為全球最大的內存互連芯片供貨商,為雲計算及AI基礎設施提供創新、可靠及高能效的互連解決方案。

公司的內存接口芯片和高端運力芯片或將直接受益AI算力需求的增長,促使業績量價齊升,迎來新高。

一、有望新高的業績

根據弗若斯特沙利文的數據,於2024年按收入計算,瀾起科技是全球最大的內存互連芯片供貨商,市場份額36.8%。公司的產品組合主要由內存接口芯片及高性能運力芯片組成,有效解決互連瓶頸的同時,提高了數據傳輸速度和可靠性。

已在內存芯片行業積累超20年經驗的瀾起科技,能夠提供DDR2至DDR5全系列內存接口芯片以及內存模塊配套芯片,其中DDR5內存接口芯片是服務器中CPU及DRAM模塊之間的關鍵互連組件,可實現高速數據的穩定傳輸。

受益於AI產業趨勢對DDR5內存接口芯片及高性能運力芯片需求的推動,近年來公司業績快速放量。

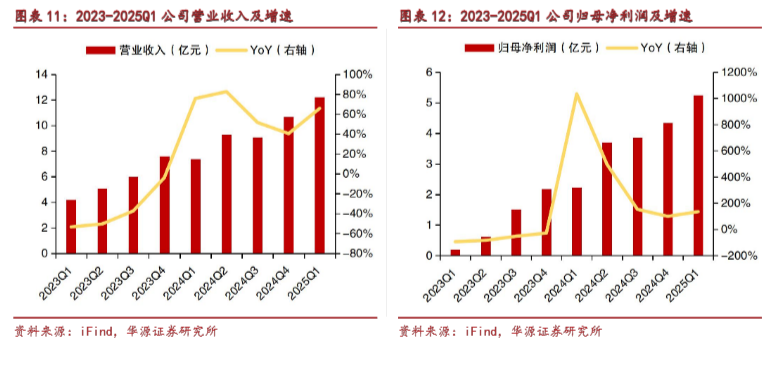

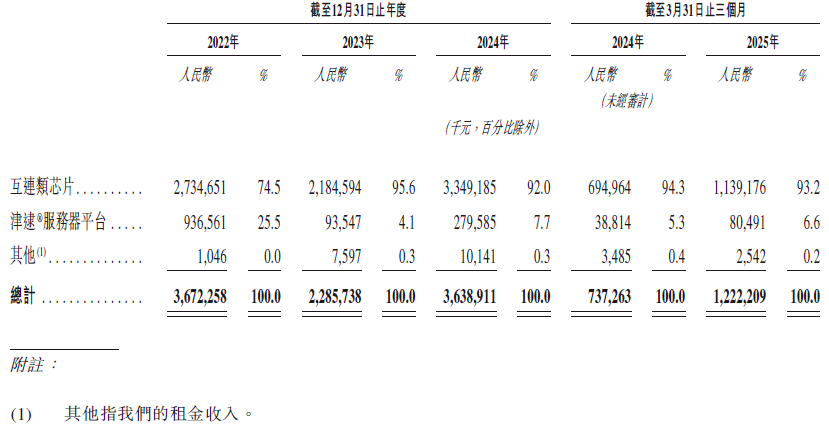

2024年實現營業收入36.39億元,同比增長59.2%;淨利潤為14.12億元,同比增長213.1%。今年第一季度延續增長勢頭,實現營業收入12.22億元,同比增長65.78%;淨利潤為5.25億元,同比增長135.14%。

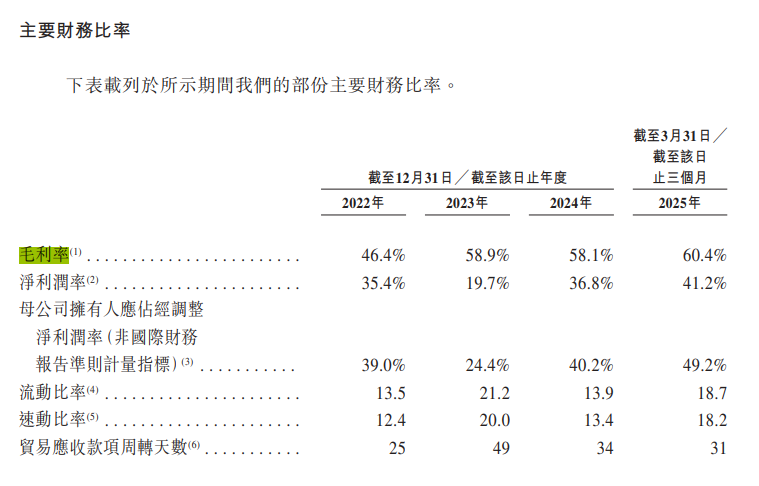

按產品劃分,互連類芯片是瀾起科技最大收入來源,佔比超過90%,其中佔比80%為DDR5。正是由於產品的單一集中,在內存芯片行業快速發展時期,公司業績充分受益。

今年第一季度,公司互連類芯片產品線銷售收入為11.39億元,同比增長63.92%,環比增長17.19%,已實現連續八個季度環比增長。而除DDR5外,另三款高性能運力芯片(PCIe Retimer、MRCD/MDB及CKD)合計銷售收入1.35億元,同比增長155%,成為主要收入驅動力之一。

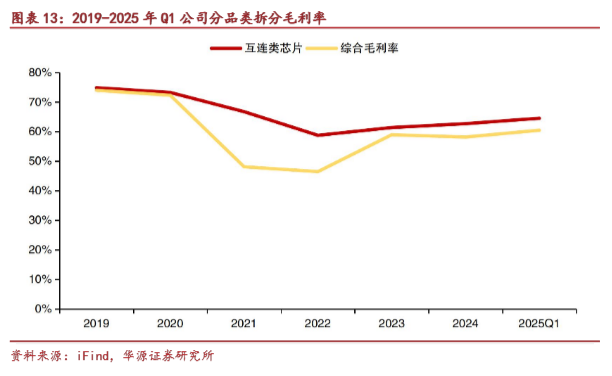

三款高性能運力芯片連同DDR5一起,促進公司毛利率從2024年年度的58%提升至今年一季度的60%。

如今,AI算力需求擴張不斷,以 Token 調用量為例,谷歌 AI 服務的月均 Token 處理量從 2024 年 4 月的 9.7 萬億激增至 2025 年 4 月的 480 萬億,增幅達 50 倍。終端需求的提升,也會利好瀾起科技新老產品的持續放量。

對此,公司對業績增長也較為樂觀,預計2025年上半年實現營收約26.33億元,同比增長約58.17%,實現歸母淨利潤11-12億元,同比增長85.5%-102.36%。以此推算,意味着公司今年Q2營收、利潤再創新高,多項業績有望實現連續九個季度環比增長。

當然,業績新高的預期也並非盲目樂觀,而是建立在未來市場需求依舊火熱的基礎上。根據QYResearch的數據,2024年全球內存接口芯片市場規模為10.09億美元,預計2025年市場規模為12.68億美元,2031年市場規模為57.02億美元,2025-2031年的CAGR為28.5%。

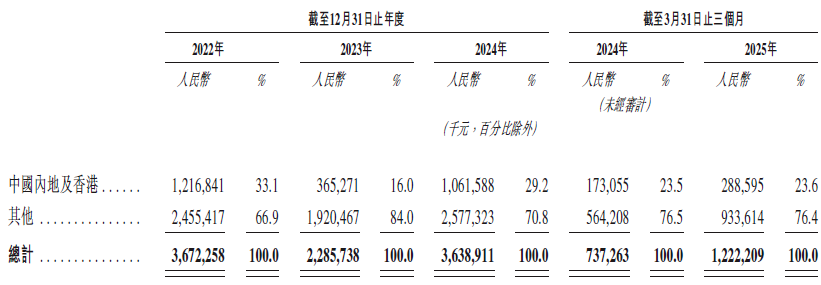

從地區來看,公司是名副其實的全球性企業,其海外收入佔比達到76.4%,足以充分受益全球內存接口芯片需求的爆發,而其客户結構更是進一步驗證了公司的國際化屬性。

二、上下游協同促進增長

從產業鏈分佈來看,瀾起科技是無晶圓模式的IC設計企業,處於產業鏈中游,其上游供應商包括晶圓代工廠和封裝測試服務提供商;下游包含終端客户和系統製造商。

這一產業鏈地位使公司業績增長相對依賴上下游的協同發展。

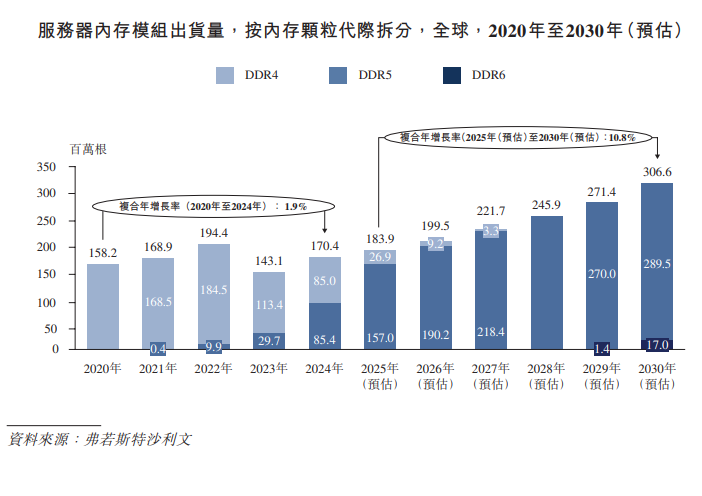

從下游需求端來看,DDR4 時代的結束速度比許多人預測的要快,全球主要廠商在2025年集體削減了DDR4的產能,迫使DDR5需要在短期內迅速接替前者以維持服務器實現高速數據的穩定傳輸。

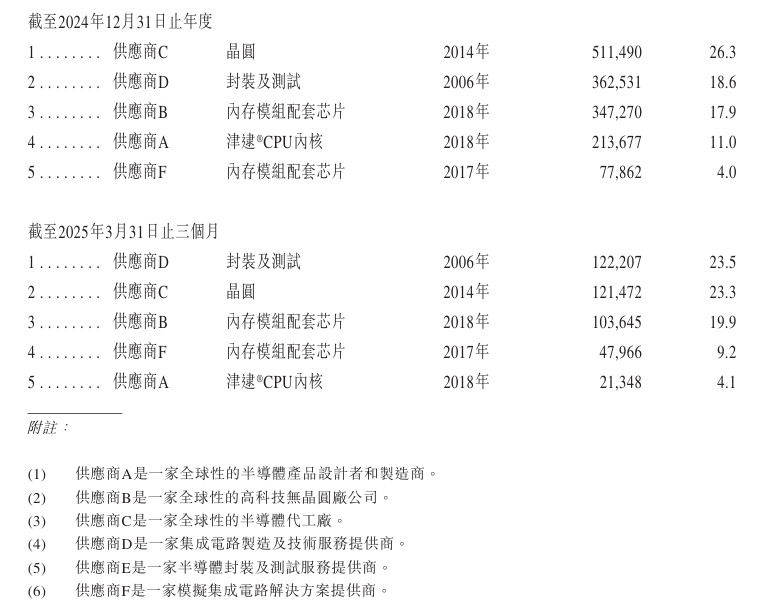

從上游製造端來看,截至今年Q1,公司向前五大供應商的採購總額為416.6百萬元,佔採購總額的80.0%,佔比十分集中。其中供應商包括臺積電和Intel等全球領先的晶圓代工廠,儘管臺積電先進製程產能比較緊張且Intel在先進製程已經落后市場太多,但DDR5最先進也只需要14nm,這一產能和良率無論是臺積電還是Intel都是足以支撐的。

來源:公司招股書

這兩年無論是下游還是上游對瀾起科技的發展幫助都是很大的。下游需求緊迫時幾乎只會利好行業龍頭企業,因為他們具備完善的生產鏈和供貨渠道也有足夠的產業經驗,更重要的是,他們對上游供應商有一定話語權,具備及時供貨的能力。

從競爭格局來看,也能知曉為什麼瀾起科技業績能夠快速增長。

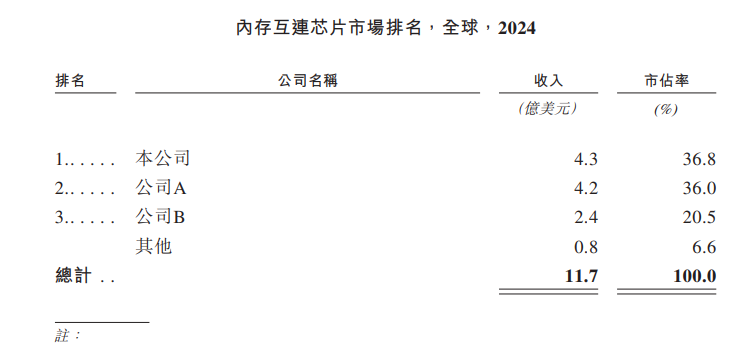

全球內存互聯芯片市場整體呈現高度集中的市場格局,前三家企業合計佔據93.4%的市場份額。其中,瀾起科技以4.3億美元的收入佔據36.8%的市場份額,排名第一。儘管第二名瑞薩電子份額咬的很緊,不過不用擔心,這公司盈利能力很差,技術迭代也比瀾起科技落后。

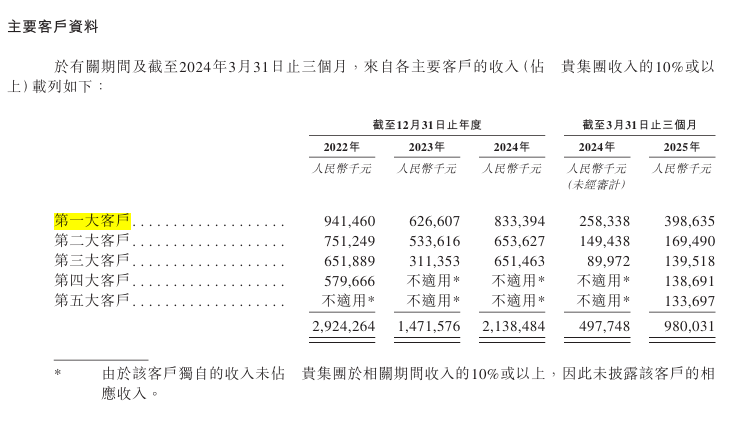

而客户質量也是決定公司業績增速的重要因素。瀾起科技前三大客户分別是三星電子、SK海力士和美光,他們都是全球主要的DRAM供應商,且其中兩家更是有產品直供英偉達。

在 DDR5 滲透率快速提升的背景下,彼此合作進一步深化。截至今年Q1三者向瀾起科技採購產品的金額分別同比增長了54.3%、13.4%、55.1%。

來源:瀾起科技招股書

美中不足的一點,最大客户是內存芯片中混得最差的三星電子。

作為全球最大的內存芯片及模組供應商,三星電子與瀾起科技在 DDR4/DDR5 內存接口芯片領域長期合作。但相比竟對早早打入英偉達內部,三星電子至今仍未獲得英偉達對最先進產品12層HBM3E的認證。同時,其在先進製程的良率問題長期未解決,導致高通、英偉達等核心客户轉單臺積電,面臨客户流失的挑戰。

最大客户的未來發展尚不明朗,瀾起科技也需要小心。且從客户佔比來看,截至今年一季度,公司前五大客户貢獻的收入佔總收入的80.1%,來自三星電子一家的收入就超過30%。對客户依賴程度較高,這在行業上行周期可以讓公司經濟效益最大化,但在下行周期也會有連帶效應,使得公司業績經歷較大波動。

大模型訓練與推理對算力的迫切需求,正持續推高內存容量和帶寬升級,這意味着高性能芯片產品的需求空間仍然不小。且從公司訂單來看,預計在2025年第二季度交付的互連類芯片在手訂單金額合計已超過12.9億元,短期業績仍有增長基礎。

但在技術快速迭代的市場,公司現在的估值並不低。

三、追高需謹慎

對外資而言,瀾起科技應該是一家有吸引力的投資標的,因為它既是AI雲計算領域的核心提供商,又是細分領域的全球龍頭,符合外資的審美標準。

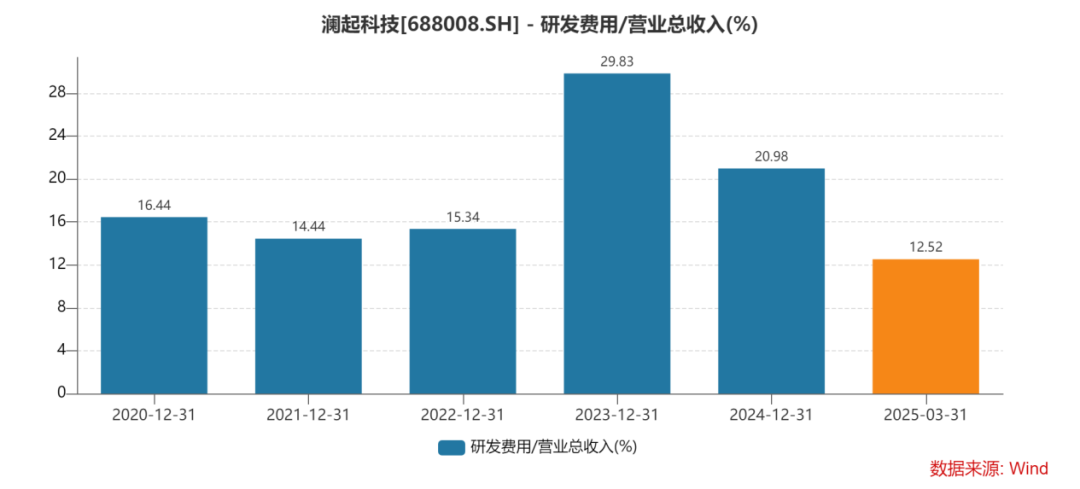

業績方面,公司在營收高增長的同時研發絕對值開始減退,預示着前期的研發支出迎來了收穫期。

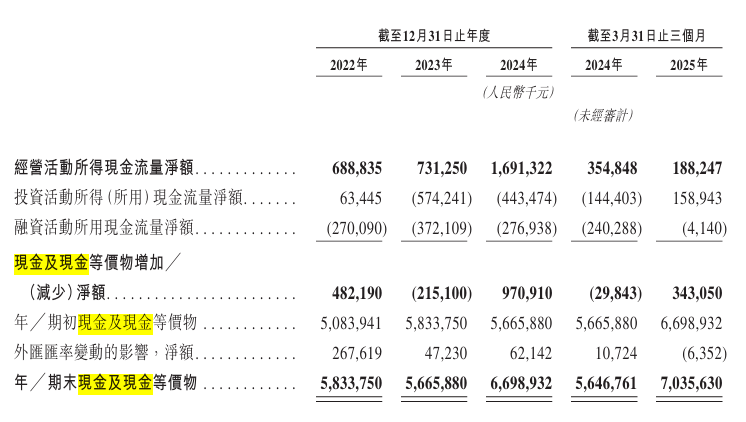

截至2025年5月31日,瀾起科技持有的現金及現金等價物為78億元,沒有銀行借款,存貨維持在健康水平,現金流質量也不錯,整體資產負債表屬於優質。

從內存互連芯片市場發展歷史來看,龍頭公司憑藉豐富的產品組合、深厚的技術積累、完善的專利佈局形成了完整的內存互連解決方案能力。未來,基於現有資源和市場優勢,瀾起科技有望進一步提升和鞏固市場地位。

基於公司的產業地位和產品優勢,Wind一致預期公司2025年PE為43倍。

但需要注意,公司的研發開支和淨利率是強相關的,儘管此時正處於收穫期,但隨着技術迭代的加速,公司收穫期的時間也可能縮短。

在服務器領域,DDR4僅經歷四個子代迭代,每個子代的迭代周期約為18~24個月;而DDR5預計有六個子代, DDR5第二子代產品2024年出貨已超過第一子代產品,第三子代在2025年快速上量,當前子代迭代周期已逐步縮短至12-18個月,技術迭代節奏較DDR4世代明顯 提速。

此外,公司拳頭產品仍以DDR5為主,其余產品市場空間有待檢驗。根據TrendForce數據,DDR5 從2021年開始在下游應用,2024年其在服務器DRAM市場的滲透率已達45%,2025年預計將提升至65%。

今年一年的滲透率速度比以往快了不少,相關企業業績得到爆發,但也意味着后續增速會放緩。此外,儘管DDR6內存模塊有望在2029年前后實現商業化應用,公司對此也有所佈局,有望為其業績注入新的增長動力。

但內存作為計算平臺數據處理的關鍵一環,新老產品之間絕非簡單的代際更迭關係,而是更復雜的底層架構的變革和成本效益的選擇。並且,DDR6可能也會經歷類似DDR5那樣較長時間的潛伏期,才能迎來滲透率爆發。而在此期間的業績「空窗期」公司該如何應對?

長期來看,IDC數據顯示,2024年中國加速計算服務器市場規模達到221億美元,同比2023年增長134%;到2029年,中國加速計算服務器市場規模將超過千億美元。國產替代敍事加強的背景下,公司國際性企業的身份反而成為限制。

公司最大客户就因美國的限制近乎喪失中國市場,使其收入受到深刻影響。作為與客户關係綁定較深的瀾起科技,未來發展也可能會受到限制。所以綜合來看,目前券商給的一致估值預期還是過於樂觀。

結語

總的來看,瀾起科技是一家收入高度集中於單一品類的全球性芯片公司,憑藉技術突破與生態適配,成長為全球內存互連芯片龍頭,經營質量整體保持健康的同時業績增速也在快速提升。

但公司未來發展的不確定性仍然較高,AI行業的技術迭代過快,新產品跟不上市場需求就可能被淘汰;且較高的客户依賴度也會增加業績不及預期的風險。最重要的是,現在估值也不便宜,在如今的估值高度下,顧慮的東西就是要比以往多。