熱門資訊> 正文

Meta二季報前瞻:廣告收入「超預期」,AI工具起效,明年資本開支繼續大漲?

2025-07-22 11:57

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

(來源:網易科技)

德銀發表研報前瞻Meta二季度業績,認為AI資本支出成為焦點,投資者需關注費用壓力。

據追風交易臺消息,7月21日德意志銀行研報指出,基於2026年預期GAAP每股收益30.22美元的26倍市盈率,德銀維持對Meta「買入」的評級、同時目標價看向770美元

研報指出,目前Meta正陷入一場激烈的「AI人才爭奪戰」,不惜豪擲重金和進行大規模投資,導致運營支出和資本開支居高不下。因此,雖然收入端可能持續帶來驚喜,但不要指望Meta在短期內通過削減成本來提升利潤。公司的未來增長將完全依賴於AI投資能否持續轉化為壓倒性的收入增長。

廣告收入超預期:AI驅動增長,中國電商衝擊可控

自一季度財報發佈以來,Meta股價已上漲23%,跑贏標普500指數的12%漲幅。

德銀的廣告調研顯示,二季度廣告收入在Meta平臺的增速環比提升了約1個百分點,且三季度有進一步加速的趨勢。這與華爾街預期的二季度美國和加拿大廣告增長同比下降3個百分點、三季度進一步下降1.5個百分點的預測形成鮮明對比。

德銀指出這一強勁表現的核心驅動力是AI技術的應用——Meta的Advantage+工具,同時強調這將成為Meta未來持久的增長來源,因為其正顯著改善廣告主的廣告支出回報率(ROAS)。

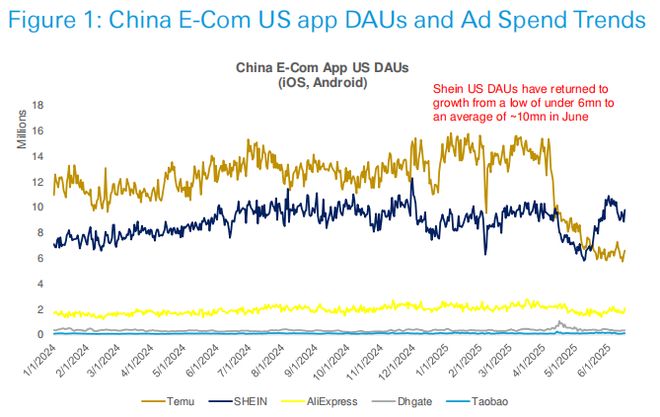

儘管美國關税政策變化導致來自中國電商的廣告支出顯著下降——Meta預計該項收入業務規模約180億美元,但整體行業支出依然強勁。並且自5月中旬以來,隨着美國關稅制度的緩和,部分廣告收入已開始迴流。

德銀認為,Meta廣告競價系統的「深度拍賣動態」(deep auction dynamics)正在很大程度上填補大客户流失的空白,部分預算被重新分配至歐洲和拉美等地區。

用户粘性回升:AI推薦引擎成效顯著

除了廣告業務,德銀認為,Meta核心應用的用户活躍度也在AI的加持下出現積極改善,這將為未來更持久的廣告展示量增長提供支撐。

研報數據顯示,2025年第二季度:

此外,新推出的Meta AI獨立應用自4月底發佈以來,全球累計下載量已超過1100萬次,顯示出良好的早期用户接納度。

成本與資本開支:AI人才爭奪戰成為市場新焦點

德銀指出,儘管Meta收入端趨勢向好,但市場情緒的焦點已轉向費用端。

Meta在AI領域的激進擴張帶來了巨大的成本壓力。報告明確指出兩大核心事件:

這些舉動已改變了市場對Meta費用指引的預期。原先市場期待的「費用指引下調」已轉變為「維持在當前水平甚至可能上調」。德銀預計,Meta 2025財年的總費用指引將維持在1130億至1180億美元之間。

資本開支(Capex)方面也同樣面臨壓力。2025財年640億至720億美元的Capex指引中,包含了對硬件成本通脹的預期。

德銀認為,即使關税影響低於預期,節省下來的資金也極有可能被重新投入,用於加速數據中心的建設,而非返還給投資者。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意