熱門資訊> 正文

今晚8點半CPI「放榜」!市場押注9月降息,美聯儲答應嗎?

2025-07-15 19:19

AI播客:換個方式聽新聞 下載mp3

今天,市場所有目光都將聚焦於20:30公佈的美國6月CPI數據。美聯儲正權衡關税對通脹的影響,並考慮能否按當前市場預期在9月重啟降息。

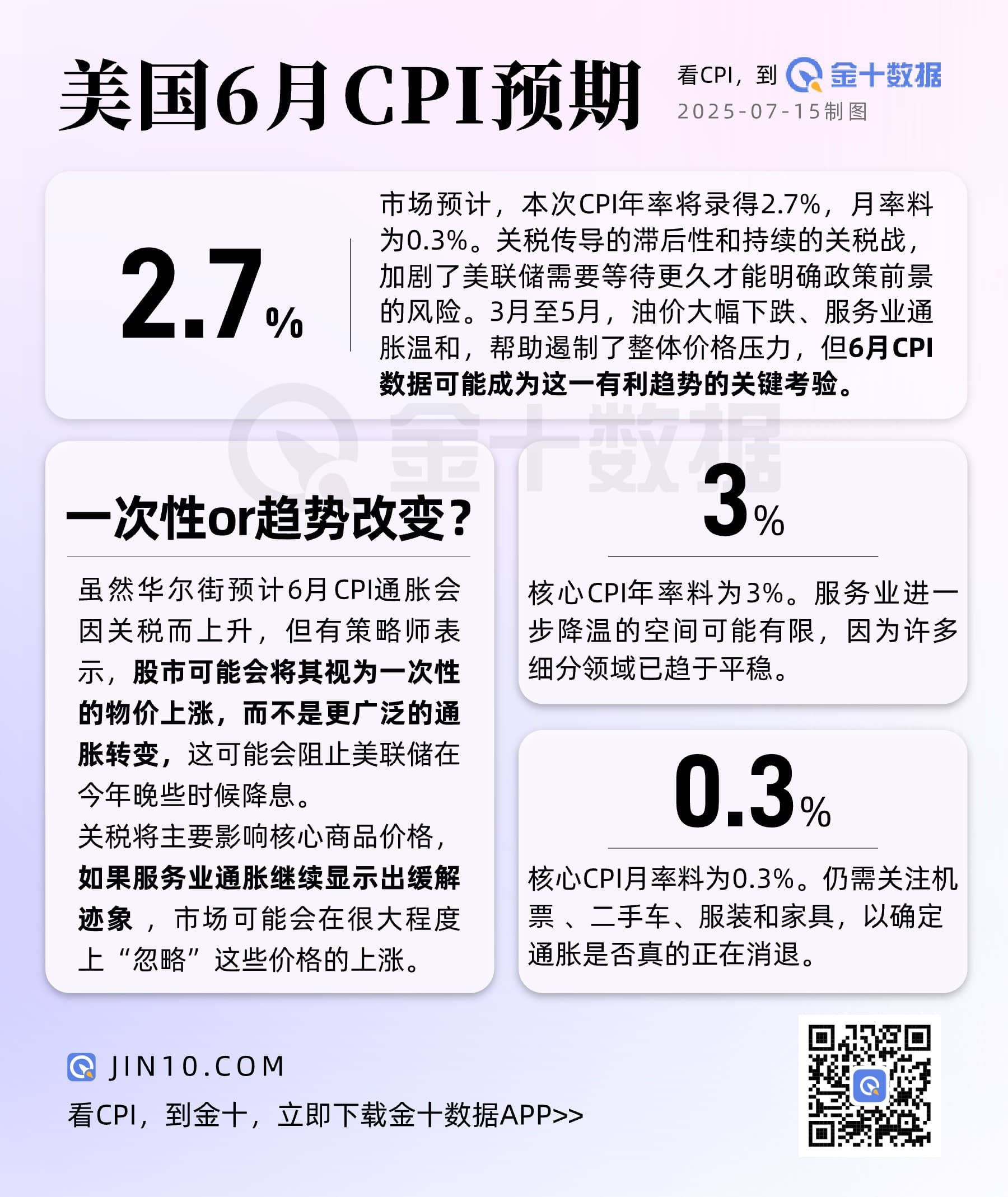

市場預期數據顯示,美國6月未季調CPI年率料將錄得2.7%,月率預期為0.3%;季調后核心CPI年率料將錄得3%,月率料為0.3%。預期值均顯著高於前值。

投資者急切地希望美聯儲恢復降息,但官員們表示,擔心關税會推高通脹,因此推迟改變貨幣政策。

迄今為止,特朗普關税對美國通脹的影響似乎有限。5月份,商品價格通脹仍然温和,但「關税戰」遠未結束。上周,特朗普向20多個國家發送關税警告信函,另外還將於8月1日起對銅加徵50%關税。

如果實施,美國的平均有效關税税率將從目前的15%升至約18%,達到自1934年以來的最高水平。而這,絕不是美聯儲可以對通脹掉以輕心的方向。

關税傳導至消費者物價可能被多種因素延迟,包括對關税持續時間和最終水平的不確定性、庫存積壓、供應鏈調整、長期合同,以及因需求對價格敏感而帶來的競爭壓力。在美聯儲能夠更好地理清這些因素,並評估衝擊已在多大程度上傳導至物價之前,它很可能仍將保持觀望。

6月美聯儲FOMC會議紀要指出,美聯儲工作人員對GDP增長和通脹的預測較5月有所改善,經濟衰退風險有所下降。這與同期股市的反彈和市場通脹預期的改善相吻合。

紐約聯儲6月消費者預期調查的結果也似乎印證了這種趨勢,一年期通脹預期連續第二個月下降。

但在更具體的商品價格預期方面,消費者對醫療服務、大學教育、房租、食品和汽油的價格預期持續上升,而且大多已回到疫情早期的水平,自年初以來大幅攀升。

這也是為何6月的CPI報告意義重大。投資者目前對關税通脹風險持「樂觀」態度,押注通脹預期將保持錨定,美聯儲將忽略商品通脹的回升,因為服務通脹正在降温。據CME FedWatch工具,聯邦基金期貨當前隱含9月降息的概率約為70%。

然而,關税傳導的滯后性以及持續的關税戰,加劇了美聯儲需要等待更久才能明確政策前景的風險。3月至5月,油價大幅下跌、服務業通脹温和,幫助遏制了整體價格壓力,但6月CPI數據可能成為這一有利趨勢的關鍵考驗。

油價上漲了10%,而零售汽油價格基本持平,這意味着能源價格下降對CPI的「順風」作用減弱。同時,服務業進一步降温的空間可能有限,因為許多細分領域已趨於平穩。6月ISM製造業和服務業價格指數的表現值得關注,繼續顯示出價格壓力仍然較高。

但也有市場策略師表示,雖然華爾街預計6月CPI通脹會因關税而上升,但股市可能會將其視為一次性的物價上漲,而不是更廣泛的通脹轉變,這可能會阻止美聯儲在今年晚些時候降息。

其中,麥格理集團全球外匯和利率策略師蒂埃里·維茲曼(Thierry Wizman)指出,金融市場可能對這一通脹數據不敏感,「在過去的幾個月里,投資者對整體通脹前景變得更加冷靜……我不會説市場已經轉向通縮模式,但它肯定不太傾向於擔心通脹。」

維茲曼表示,通脹分項的表現與整體和核心CPI數據一樣重要。他補充説,目前,預計關税將主要影響核心商品價格,如果服務業通脹繼續顯示出緩解跡象 ,市場可能會在很大程度上「忽略」這些價格的上漲。

服務業通脹在CPI報告中的權重要大得多,約佔該數據的57%,而核心商品通脹佔比僅為20%。因此,維茲曼表示,投資者仍然需要來自服務籃子中可自由支配的部分(如機票 、二手車、服裝和家俱)的確認,以確定通脹是否真的正在消退。

相反,如果6月CPI報告顯示服務業通脹再次飆升,以及需求驅動的價格壓力普遍增加,投資者將「更加擔心這些數字背后有一些與關税無關的東西,這可能會給美聯儲更多推迟降息的理由。」

推薦文章

華盛早報 | 戰事或再次升級?特朗普威脅打擊伊朗民用設施;段永平稱泡泡瑪特是中國產品國際化的先驅;港股今日休市一天

港股周報 | 油價狂飆!特朗普「逆天」發言引發股市「驚魂」震盪;泡泡瑪特獲段永平看多,斥資近14億港元瘋狂回購

一周財經日曆 | 特朗普伊朗戰爭倒計時!4月6日最后期限將至;事關降息!美聯儲會議紀要重磅來襲

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號