熱門資訊> 正文

果下科技赴港上市收證監會反饋意見:補充説明新增股東入股價格的合理性,是否存在利益輸送的情況

2025-07-11 18:59

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

7月11日,果下科技收到證監會關於本次境外上市的備案反饋意見,具體反饋如下:

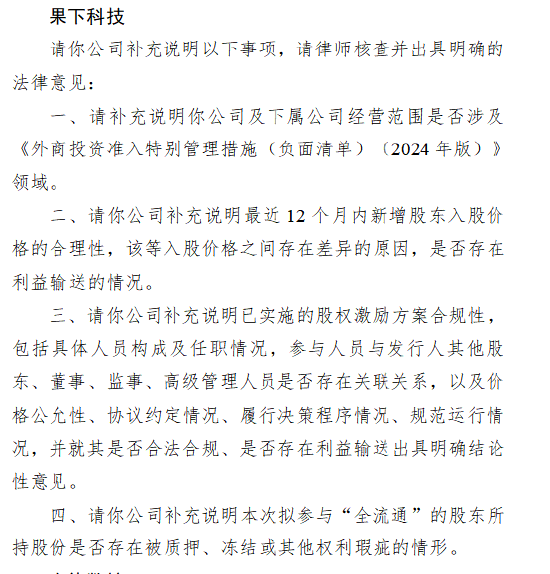

一、補充説明公司及下屬公司經營範圍是否涉及《外商投資准入特別管理措施(負面清單)(2024年版)》領域。

二、補充説明最近12個月內新增股東入股價格的合理性,該等入股價格之間存在差異的原因,是否存在利益輸送的情況。

三、補充説明已實施的股權激勵方案合規性,包括具體人員構成及任職情況,參與人員與發行人其他股東、董事、監事、高級管理人員是否存在關聯關係,以及價格公允性、協議約定情況、履行決策程序情況、規範運行情況,並就其是否合法合規、是否存在利益輸送出具明確結論性意見。

四、補充説明本次擬參與「全流通」的股東所持股份是否存在被質押、凍結或其他權利瑕疵的情形。

在新能源行業蓬勃發展的當下,儲能領域成爲了資本市場的新寵。果下科技,一家以「AI+儲能」為賣點的企業,正積極籌備赴港上市。然而,在其光鮮的業績數據與市場宣傳背后,隱藏着諸多亟待解決的問題,這些問題可能成為其上市之路上的絆腳石。

一、經營層面:激進轉型與客户依賴的雙重困境

(一)業務轉型激進,風險加劇

果下科技成立於2019年1月,起初業務以歐洲户用儲能為主,2022年該部分業務佔比達72.1%。但到了2024年,其收入結構發生了巨大轉變,中國大型儲能業務佔據了主導地位,佔比飆升至79.9%,銷量更是增長了27倍。這種快速的業務轉型看似抓住了行業趨勢,實則藴含着巨大風險。

儲能行業當前呈現出「户儲退潮、大儲興起」的態勢。大儲市場雖然前景廣闊,但政策依賴強、回款周期長且毛利率低。果下科技迅速切入大儲市場,卻未能建立起穩定的銷售渠道和強大的技術壁壘。2024年,其大型儲能銷量雖大幅增長至1653.70MWh,但毛利率卻低至11.9%,與户用儲能業務26%的毛利率形成鮮明對比,陷入了「量增利跌」的困境,同時也加劇了現金流緊張的局面。

一旦國內新能源補貼政策收緊,或者電網投資出現放緩,果下科技高度依賴的大儲業務極有可能遭遇斷崖式下滑。此前,南都電源就因行業價格戰、地方補貼暫緩等因素,在2024年營收驟降45.56%,虧損高達14.97億元。果下科技在客户集中度遠超南都電源、淨利率僅為4.80%的情況下,面臨着同樣甚至更為嚴峻的行業風險。

(二)客户依賴嚴重,變動頻繁

招股書顯示,2022-2024年,果下科技前五大客户收入佔比雖從98.9%降至66.5%,但第一大客户收入佔比在這三年間分別為30.9%、66.5%和27.9%,仍遠超多數儲能企業,大客户依賴問題十分突出。

更為不利的是,公司客户變動頻繁。2023年有四家客户為當年新合作對象,而2024年佔比27.9%的最大客户中機國際工程設計研究院有限責任公司,若減少訂單,果下科技的營收將受到直接衝擊,面臨大幅下滑的風險。

二、財務層面:盈利能力滑坡與現金流危機

(一)盈利能力持續下降

從招股書數據來看,2022-2024年,果下科技的毛利率從25.1%降至15.1%,2024年更是驟降11.6個百分點。其中,大型儲能系統毛利率從31.4%跌至11.9%,成為毛利率下滑的主要原因。這背后,行業激烈的價格戰是罪魁禍首。2024年,儲能電芯均價下跌29%,但果下科技由於缺乏有效的技術或成本優化手段,無法抵禦這一衝擊,盈利能力大打折扣。

同期,公司淨利潤率也從17.1%降至4.8%,遠低於寧德時代儲能業務約10%的水平。招股書中未詳細披露電芯採購的成本控制措施,反映出其在供應鏈中議價能力薄弱,難以通過成本端的優化來提升盈利能力。

(二)現金流狀況堪憂

在經營現金流方面,2022-2024年,果下科技經營現金流淨額分別為-3032萬元、-7291萬元和373萬元,三年中兩年為負,僅2024年實現微正,長期依賴融資活動維持運營。截至2025年2月末,公司計息借款高達3.34億元,而現金及等價物卻僅有2256萬元,現金短債比低至0.07,償債壓力巨大。

應收賬款方面同樣問題重重。2023-2024年,貿易應收款佔營收比例超50%,2024年末更是達到5.2億元。這表明公司收入增長並未有效轉化為回款,存在提前確認收入、業績虛胖的嫌疑。與同行陽光電源通過嚴格信用管理將應收佔比控制在30%以下相比,果下科技的財務管理水平明顯落后。

此外,在債務高企的情況下,公司還在2024年末向熟人提供了5775萬元的非業務貸款,佔現金流的四分之一。這種行為可能構成「資金佔用」,涉嫌違反港交所《上市規則》中關於關聯交易披露的要求。若未嚴格申報,將被認定為重大治理瑕疵,公司的資金流向無疑將成為IPO審覈的重點關注對象。

三、高管團隊層面:經驗不足與關係網隱憂

(一)行業經驗匱乏

果下科技的六名執行董事中,馮立正(90后)、張晰(1989年)、劉子葉(1988年)大多在2022年后才快速升任,在儲能行業的經驗積累較為淺薄。財務總監王振淋來自房地產行業,曾任職於華潤置地、世茂集團等,在技術驅動的儲能市場中,缺乏與之相匹配的專業知識和經驗。與寧德時代、陽光電源等頭部企業以技術專家領銜管理的模式相比,果下科技在「技術+管理」雙輪驅動方面明顯滯后。並且,2025年2月五名執行董事突擊上任,也顯示出管理層穩定性不足的問題。

(二)關係網操控風險

公司股權結構存在諸多疑點。招股書披露,馮立正、劉子葉、張晰合計持股58.54%,被列為控股股東,但未明確是否簽署一致行動協議。這種模糊的安排極易導致決策分歧或控制權爭奪,而港交所對實際控制人和一致行動人的披露要求極為嚴格,果下科技的控股權透明度問題觸碰了監管紅線。若不能澄清一致行動關係,通過港股嚴格治理審覈的希望十分渺茫。

此外,馮立正的老領導陳俊德低價入股獲利一事備受關注。陳俊德持股15.49%,按公司最新60億元估值計算,其股權價值約9.29億元,而入股成本僅約500萬元。陳俊德於2019年4月通過定向增發獲得股份,當時公司估值處於低位,如此低價入股的安排難免引發利益輸送的疑慮。陳俊德作為無錫特鋼和潤達光伏的實控人,與馮立正存在校友及上下級關係,進一步加深了關係網操控風險的質疑。這種低價入股是否涉及資產評估瑕疵,是否隱藏未披露的關聯交易,都可能引發監管機構的深入審查。

果下科技雖憑藉「AI+儲能」的概念在市場上嶄露頭角,且營收在短期內實現了大幅增長,但從公司經營、財務狀況到高管團隊,都存在着不容忽視的問題。在港股市場對企業上市審覈愈發嚴格的背景下,果下科技若想成功上市並在資本市場站穩腳跟,必須妥善解決上述諸多挑戰,向投資者和監管機構展現出其真實的價值與可持續發展的潛力。

聲明:本文由AI大模型生成。市場有風險,投資需謹慎

推薦文章

華盛早報 | 美光盤后飆升近16%!炸裂財報引爆芯片股,納指期貨應聲漲2%;黃仁勛豪言AI進入盈利時代;高通全面進軍AI數據中心

美股前瞻 | AI風向標來襲!英偉達股東大會凌晨開始、美光財報盤后發佈;布油跌破75美元創戰后新低;海力士或7月10日登陸美股

SK海力士據報將向韓國監管機構提交文件 推進美國ADR上市計劃

中信證券港股策略:關注高解禁比例標的及行業龍頭解禁對股價的短期擾動

谷歌一夜蒸發15000億,只因失去了兩個人

SpaceX通過債市募資250億美元 認購需求顯示市場心態謹慎

拋售SpaceX,買入特斯拉?

資金覆盤 | 北水逆勢抄底港股近104億港元!加倉中芯國際、建滔集團,拋售阿里巴巴