熱門資訊> 正文

IDC:預計至2029年中國EA市場規模將達175.2億美元 年均複合增長率11.2%

2025-07-11 13:41

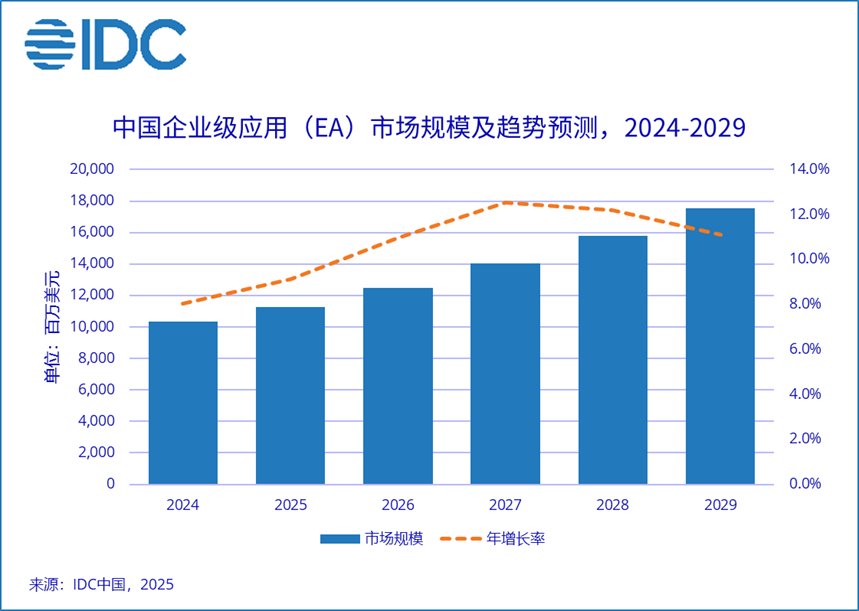

智通財經APP獲悉,IDC近日發佈的報告顯示,2024下半年中國企業級應用管理(Enterprise Application,以下簡稱為EA)軟件市場規模達到54.3億美元,同比增長7.0%,雖短期受傳統部署模式收縮與雲轉型的陣痛影響,但在國產化替代政策加速、AI大模型深度滲透等驅動下,IDC預計,2029市場規模將達到175.2億美元,2024-2029年複合增長率(CAGR)達11.2%,進入新一輪增長周期。

生成式AI重塑產品形態,驅動企業級業務全場景智能化滲透

隨着生成式AI與大模型技術的不斷成熟,正推動企業級應用從「功能模塊」向「智能體網絡」進化。技術廠商也在加速AI Agent在財務、人力以及供應鏈等核心領域的深度嵌入:

重塑產品形態:傳統模塊化軟件加速向「智能化網絡」進化,AI Agent作為核心組件逐漸嵌入業務全流程。例如:在財務領域,智能體可自動完成數據清洗、財報分析與風險預警;在人力資源領域,招聘智能體將實現簡歷篩選、面試評估的全流程自動化;在供應鏈領域,通過實時數據監控與動態優化,智能體可精準預測庫存需求並調整配送策略,響應速度提升顯著。

革新商業模式:隨着 AI Agent 能力深化,企業級軟件正從「訂閲制(SaaS)」向「結果服務制(RaaS)」轉型。部分領先廠商已探索 「按優化效果付費」「基礎訂閲 + AI 用量附加費」 等模式,將軟件價值與企業實際業務成果深度綁定,推動行業從 「賣工具」 向 「賣價值」 升級。

加速生態協同:AI Agent 的規模化應用催生 AgentOps 平臺需求,通過統一的智能體監控、調度與優化機制,支撐企業構建自主可控的智能體網絡。這一趨勢推動廠商從單一產品競爭轉向 「技術底座 + 生態整合」 能力比拼,行業集中度進一步提升。

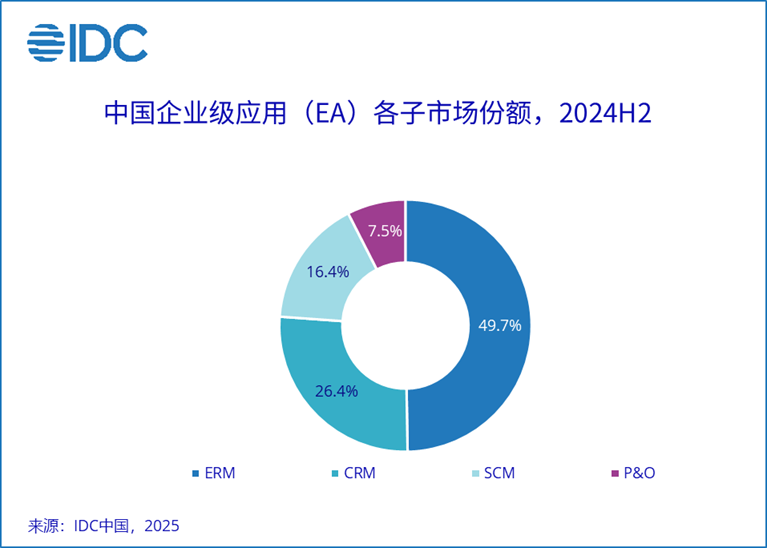

IDC將中國企業級應用(EA)市場分為企業資源管理(ERM)、客户關係管理(CRM)、供應鏈管理(SCM)和生產與運營(P&O)四大子市場。其中,企業資源管理(ERM)和客户關係管理(CRM)市場以 49.7% 和 26.4% 的市場份額驅動整體市場快速發展:

企業級資源管理(ERM)

AI 大模型與 ERM 市場深度融合推動其穩步發展,IDC 預計 ,2029 年其規模將達 86 億美元,年複合增長率(CAGR)為 11.2%。國產化替代等相關政策也推動了本土廠商的發展。

客户關係管理(CRM)

生成式 AI 正重塑 CRM 的產品形態與價值邏輯,驅動從「記錄系統」向「決策中樞」躍遷,IDC預計,2029年其市場規模將達到56.3億美元,年複合增長率(CAGR)為15.2%。

供應鏈管理(SCM)

從分析數據、優化庫存再到規劃路線,生成式AI驅動SCM市場智能化變革升級。IDC預計,到2029年,中國SCM市場規模將達到10.7億美金,年複合增長率達6.8%。

生產與運營應用(P&O)

國產化替代加速,AI技術融合深化,構建中國P&O市場全鏈路智能化體系升級。IDC預計,到2029年,中國P&O市場份額將達到23.3億美金,年複合增長率為5.6%。

IDC中國企業級應用軟件市場高級研究經理徐文婷認為,中國企業級應用市場正站在 「技術重構」 與 「政策驅動」 的十字路口。技術廠商需加速生成式AI技術的落地、AI 智能體的輕量化嵌入和強化國產化適配能力,並以 「結果導向」 的服務模式來滿足客户需求並助力企業向數字化和智能化轉型。未來五年,具備 「AI 深度融合 + 全球化服務 + 行業 Know-How」 的企業將主導市場。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?