熱門資訊> 正文

IDC:2024年政務雲整體市場規模為939.4億元 同比增長18.4%

2025-07-08 13:43

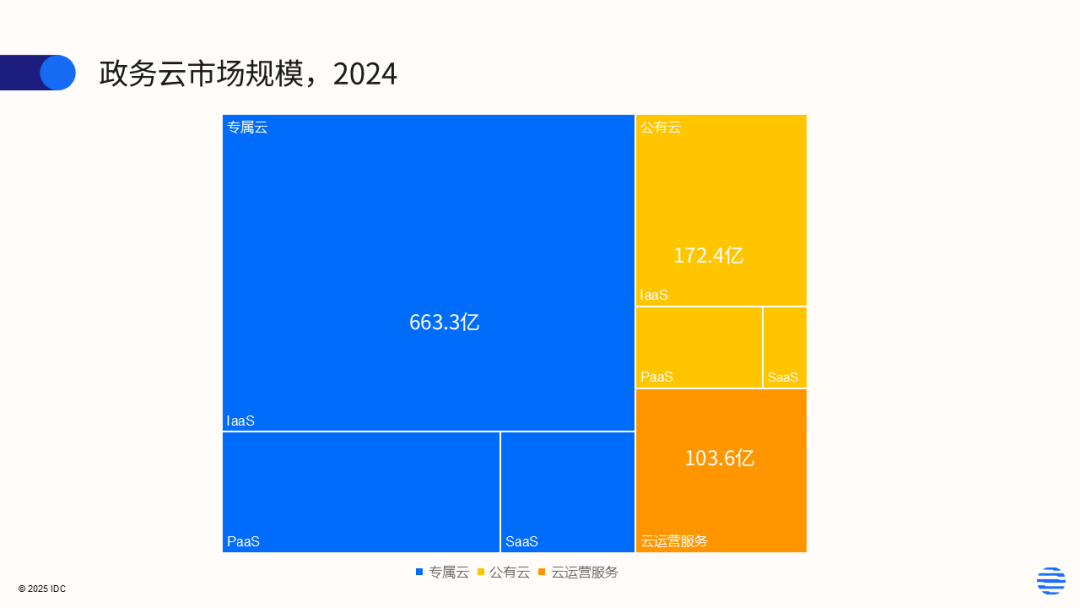

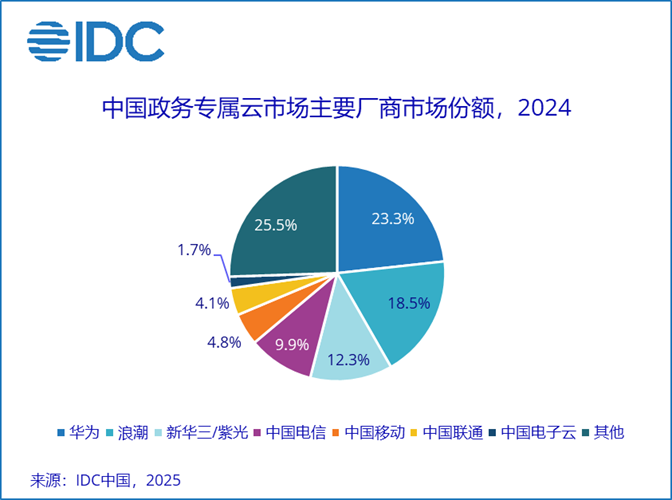

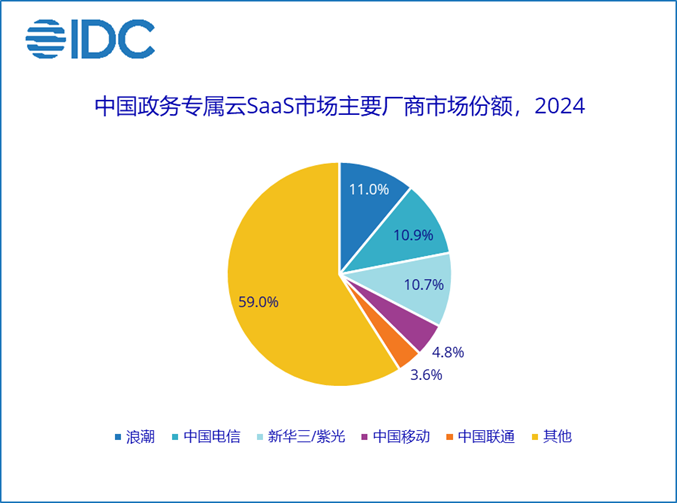

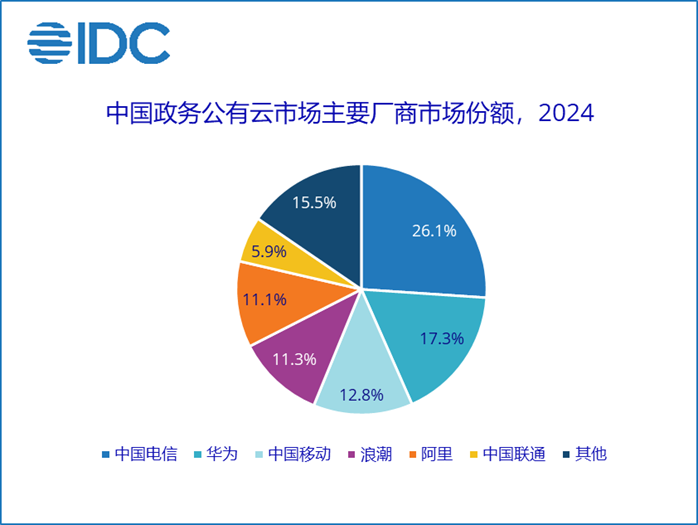

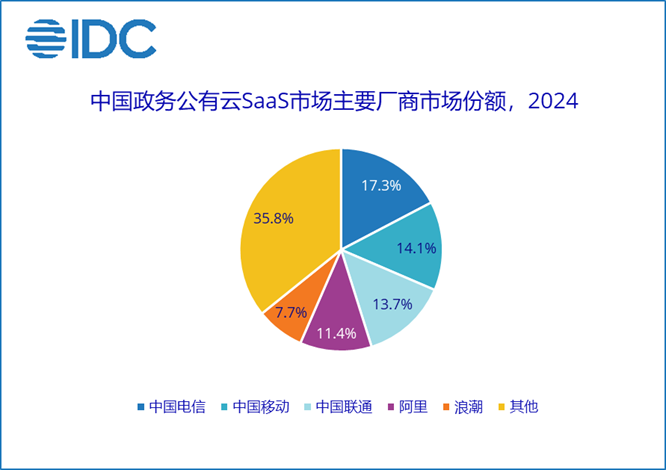

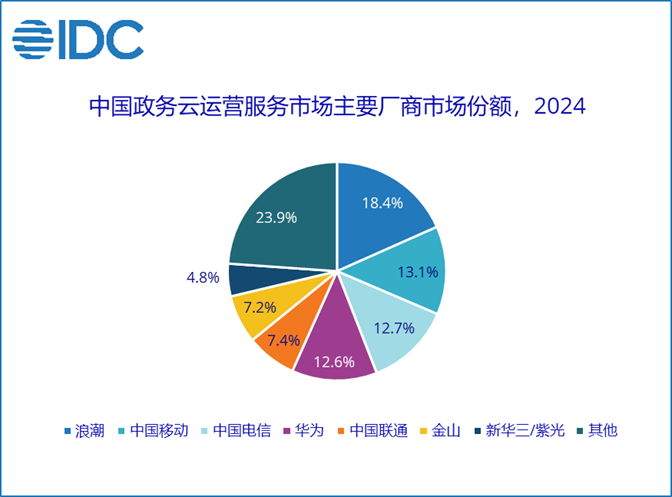

智通財經APP獲悉,近日,國際數據公司(IDC)發佈,2024年政務雲整體市場規模為939.4億元人民幣,同比增長18.4%。政務專屬雲市場規模達663.3億元人民幣,同比增長19.0%。政務公有云市場規模達172.4億元人民幣,同比增長12.2%。政務雲運營服務市場規模為103.6億元人民幣,同比增長26.1%。

雲運營服務是近年來政務雲市場增長相對迅速的細分領域,運營商和頭部雲廠紛紛加大對雲運營服務的投入。結合政府對安全合規的考慮,部分政府客户將公有云業務遷移至專屬雲,導致公有云佔比下降。

IDC給技術提供商的建議:

政務雲基礎能力仍然是核心:雲服務提供商必須保證在軟硬件方面持續的研發投入,從產品性能、運行穩定性、市場定價及技術領先性等維度全面提升核心競爭力。以政府客户需求為導向,通過優化服務模式與技術迭代,全面提升政務雲核心能力。

AI技術深度賦能政務雲:AI大模型將深度賦能政務場景,大模型驅動的政務智能體將成為標配,客户需要開箱即用的AI能力。頭部雲技術服務商需要加速技術迭代升級,新興技術供應商則有機會打破現有市場格局。針對部分政企客户 AI 技術認知尚處初級階段的現狀,可探索 「場景適配試點」 等前置體驗模式,系統性降低用户的技術應用門檻。

關注運營服務能力提升:雲運營服務市場近年來增長相對迅速。政府客户對運營服務的要求也更高,且更多傾向本地化服務。技術供應商需要基於現在的服務體系進行升級,提供分類、分級保障服務。

關注政府財政情況:受市場環境低迷、地緣政治因素影響等原因,政府財政壓力較大,在投資方面更側重於推動產業發展和刺激消費,從而導致政務雲領域的投資相對放緩。雲服務供應商需為地方政府客户提供更高品質且價格更為合理的政務雲解決方案。

尋找差異化的競爭點:雲基礎設施領域同質化問題凸顯,頭部雲廠商在計算、存儲、網絡等基礎能力層面的競爭已陷入高度趨同的格局。技術供應商需跳出傳統競爭框架,通過挖掘細分場景需求、整合垂直領域技術資源、探索新的商業模式等方式,尋找差異化的競爭突破口,以構建獨特的競爭優勢。

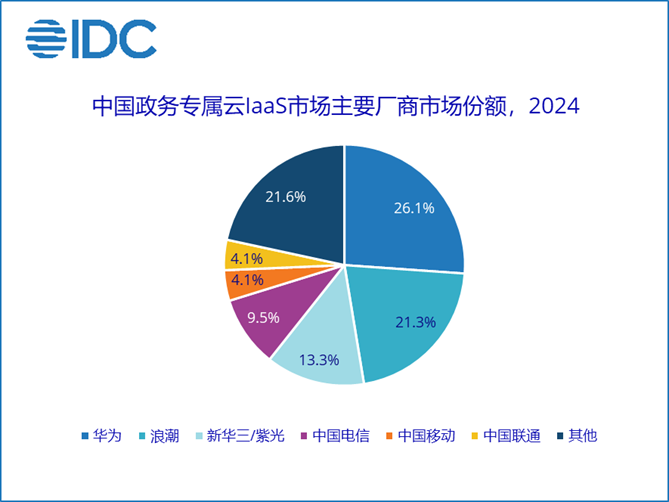

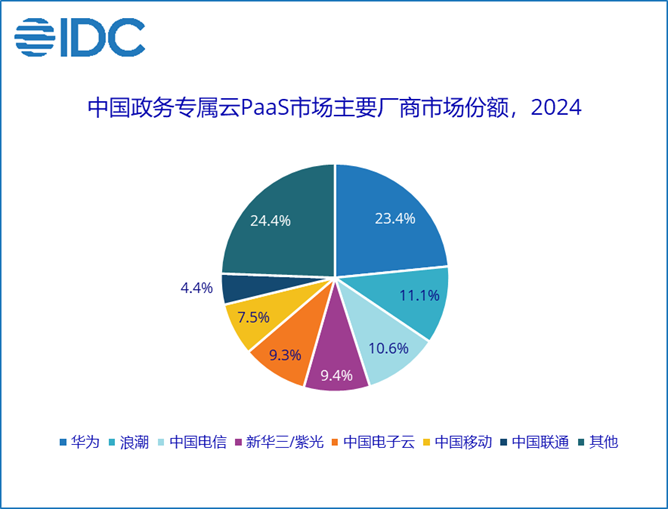

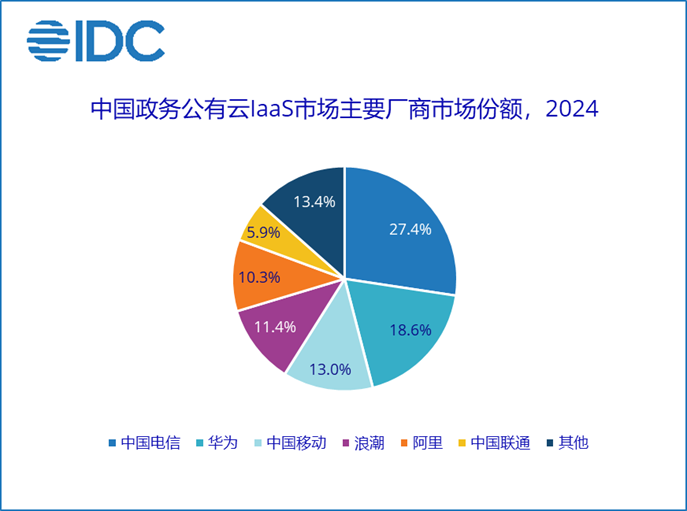

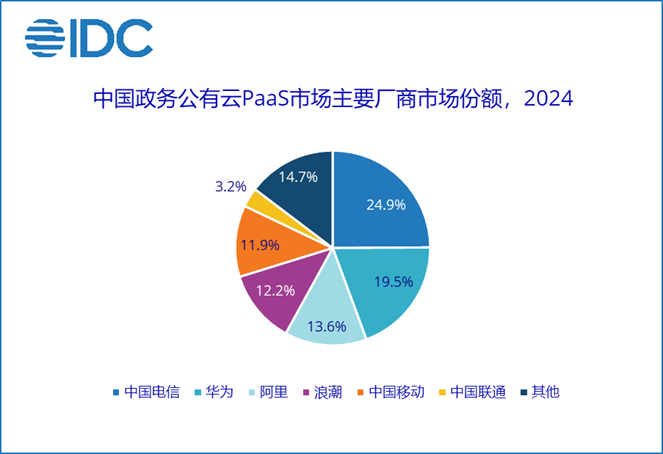

IDC中國政府行業研究經理金子惠表示,2024年中國政務雲市場規模保持相對穩定增長,市場格局穩定。從政府行業整體結構來看,基礎設施仍佔據市場較大比重,其中政務雲IaaS層受大模型發展影響,算力需求顯著提升,PaaS層因政務大模型與政務數據的發展實現較高比例增長,雲運營服務亦成為近年來各雲廠商重點佈局方向。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?