熱門資訊> 正文

啞鈴兩端同時縮圈:怎麼看待?如何應對?

2025-06-22 23:41

本文來自格隆匯專欄:興證策略張啟堯;作者:張啟堯 胡思雨等

一、啞鈴兩端同時「縮圈」后,如何看待這兩類資產?

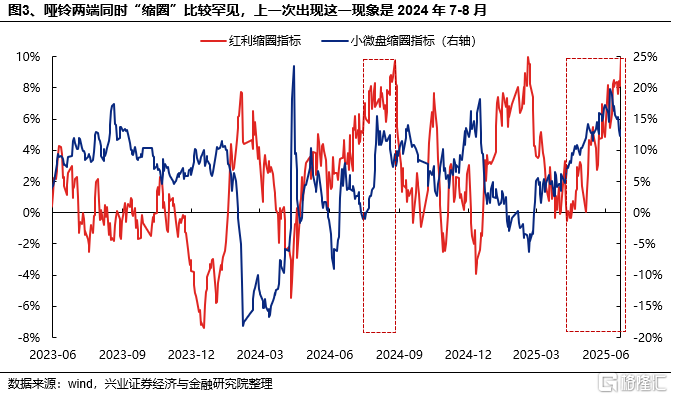

4月以來,「小微盤+紅利」的「啞鈴策略」表現再度佔優,同時我們也發現了一個罕見的現象:啞鈴兩端正在同時「縮圈」。根據我們基於銀行與中證紅利滾動40日收益差構建「紅利縮圈指標」,以及基於微盤與國證2000滾動40日收益差構建的「小微盤縮圈指標」,近期均來到歷史高位,表明啞鈴兩端「縮圈」均已經來到了較為極致的水平。歷史上看,啞鈴兩端同時出現縮圈的現象並不多,上一次還要追溯到2024年7-8月。

本輪啞鈴風格持續演繹的背后,一方面是關税擾動下不確定性因素增多,宏觀基本面可預見性變弱,市場涌向與宏觀邏輯弱相關的「小微盤+紅利」兩類資產去躲避。另一方面,增量資金決定市場風格,而近期增量資金主要集中在以險資為代表的配置型資金、以及以量化、遊資為代表的交易型資金。

隨着市場對這類風格的共識不斷凝聚,「抱團」現象持續加劇,推動這兩類資產向內部更為極致方向「縮圈」。那麼當前位置下,后續如何看待這兩類資產?

短期看,極致「縮圈」之后,啞鈴兩端波動的概率也在提升。但由於兩端資產的配置屬性存在差異,「縮圈指標」對兩者股價的指示意義也會有所不同。可以看到,當「縮圈指標」觸及較高閾值后,微盤股多會以調整的方式消化短期交易的擁擠(如24年1月和24年12月),而對於銀行股而言,則更可能以震盪波動的形式完成調整(如24年1月和25年1月),並不會導致行情繫統性的終結。

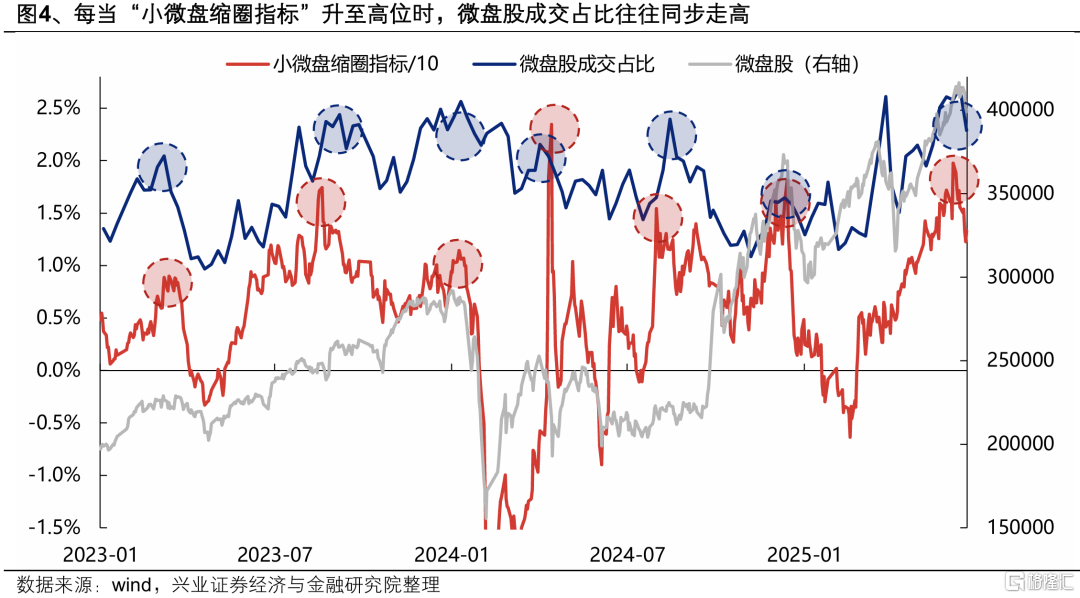

本質上,我們構建的「縮圈指標」是一類情緒指標,更適用於小微盤這類流動性和情緒推動的交易型資產,而對於銀行這類配置型資產,則更需要關注基本面、性價比等價值指標。

作為佐證,每當「小微盤縮圈指標」升至高位時,微盤股成交佔比往往同步走高。此時微盤交易情緒較為極致,若要繼續推升行情則需更多流動性支撐。一旦后續市場流動性不足、無法維繫微盤股熱度,其短期面臨系統性調整的風險將加劇。當前,隨着微盤股成交佔比再度來到歷史高位,若后續缺乏足夠流動性支撐,其短期調整的壓力也在加大。

而對於銀行這類配置型資產來説,流動性和情緒並不是決定其配置價值的主要矛盾,配置性價比降低纔是觸發行情調整的主要因素。以銀行股息率與10Y國債收益率之差衡量其配置性價比,歷史上,當股價上升導致息差收窄至2.5%左右水平時,往往會觸發行情較大幅度的調整,而當股價下跌推動息差擴大、配置性價比再度提升時,銀行股行情往往能延續並再創新高。當前來看,銀行股息率與10Y國債收益率之差仍在3.5%以上的較高水平,行情延續的核心邏輯未被顯著破壞。隨着中報季臨近,可以持續關注基本面、分紅率等價值指標的變化。

中期看,在大的宏觀變化到來之前,啞鈴策略仍具備配置價值。當前國內基本面與政策進入平淡期,外部關税擾動及地緣衝突等不確定性因素仍存,儘管啞鈴策略在經歷 「縮圈」 后短期面臨調整壓力,但經過內部結構性優化后,或仍是后續市場共識度較高的結構性機會。

二、「縮圈」過后,市場如何破局?

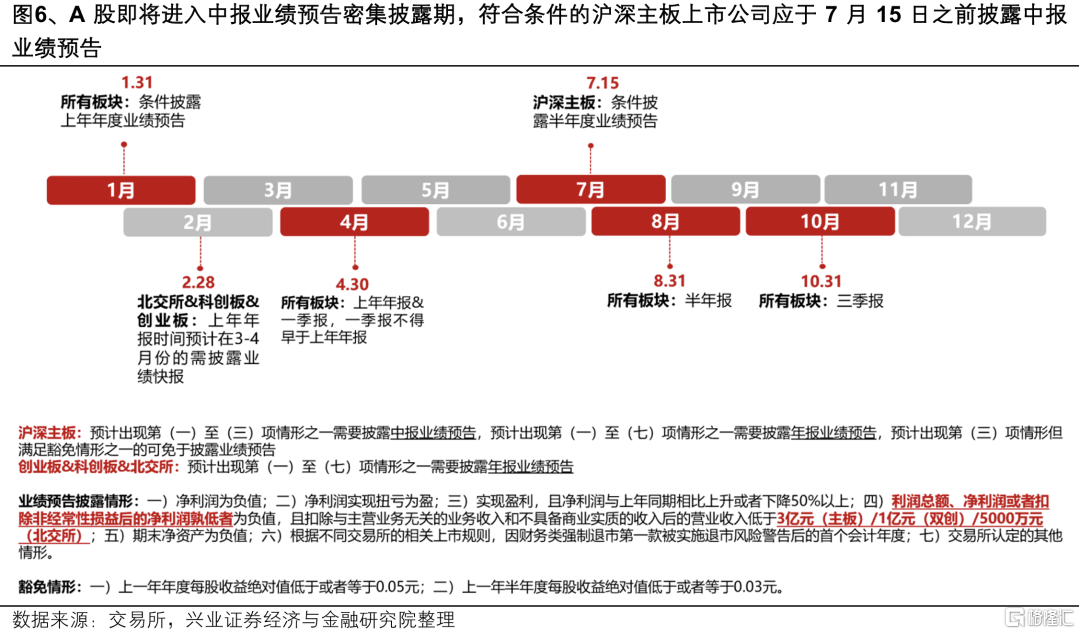

此前啞鈴風格的持續演繹,也是由於一季報披露過后市場進入業績空窗期,而關税擾動下不少行業的基本面邏輯發生變化,市場缺乏有效的基本面線索指引。隨着中報業績預告披露期臨近,有望為市場提供更多景氣線索,凝聚新的共識,或將成為市場后續「破局」的關鍵抓手。

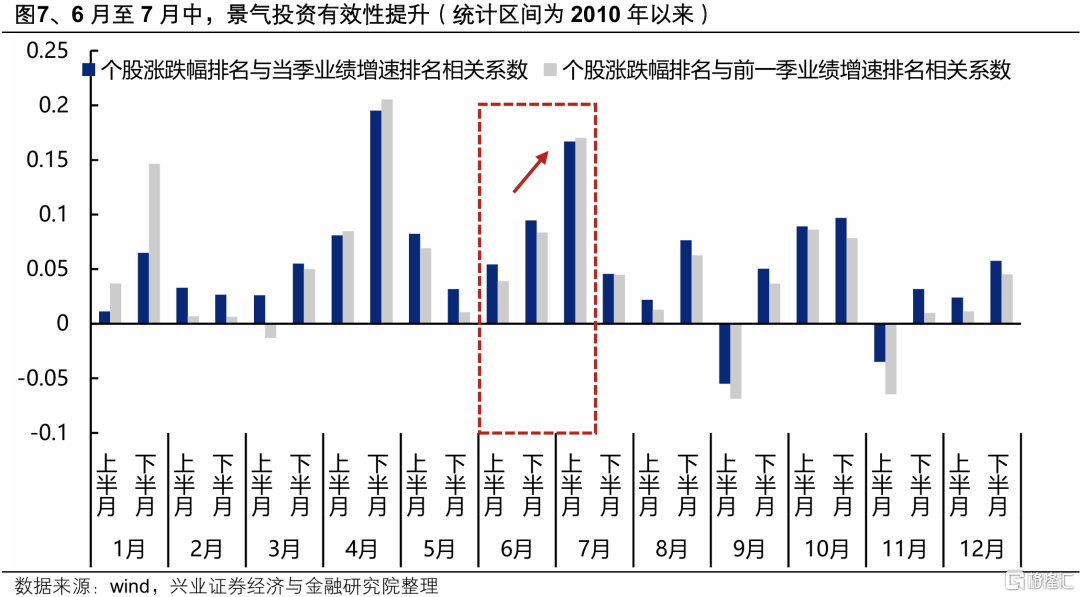

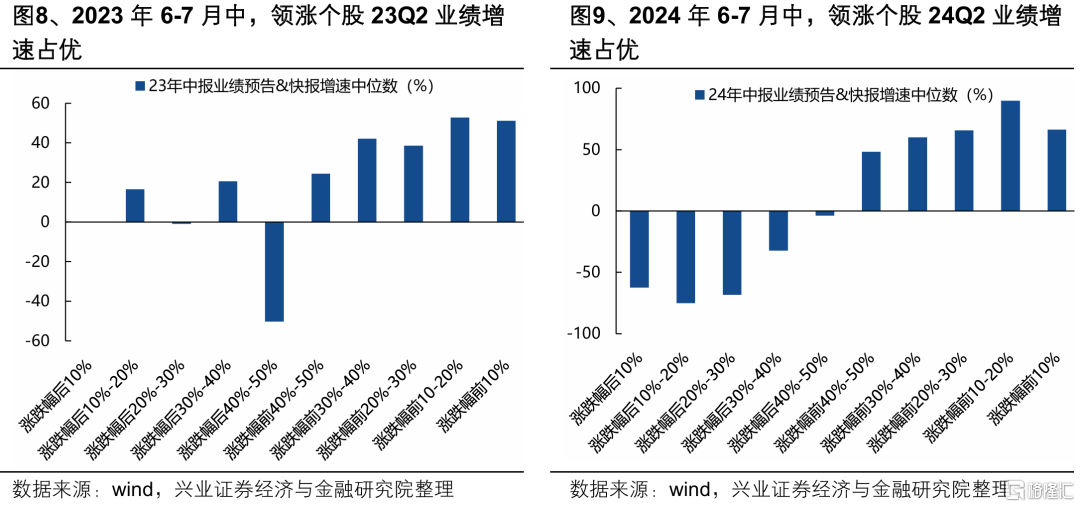

隨着中報業績預告陸續披露,6月至7月中這段時間,景氣投資或更加有效。我們統計了全年各個月份市場漲跌幅排名與業績增速排名的相關性,可以看到,隨着中報業績預告陸續披露,6月至7月中景氣投資的有效性提升,7月上半月市場對當期業績的關注程度僅次於4月下半月(年報&一季報)。未來一段時間,業績或將再度成為超額收益的勝負手。

從個股表現來看,中報預告、快報陸續發佈期,業績對於個股表現的影響十分顯著。過去兩年,6-7月中領漲的個股大多具備更高的中報業績預告&快報增速,未來一段時間具備自下而上挖掘alpha的市場環境。

三、「真金不怕火煉」,重視中報線索

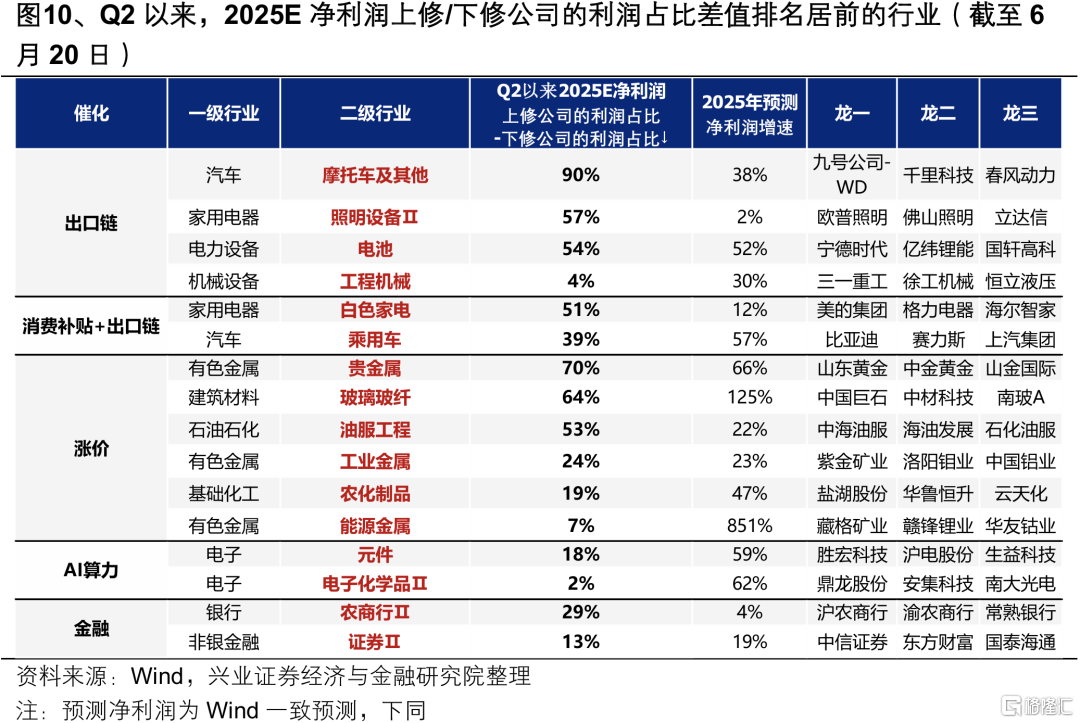

通過篩選二季度以來各行業盈利預期的調整變化,中報業績有望改善的方向主要集中在部分出口鏈、漲價鏈、AI和金融等領域,包括:

受益於全球出口競爭優勢的摩托車、照明設備、電池、工程機械;

受益於消費補貼+出口優勢的白電、乘用車;

受益於漲價的有色、玻璃玻纖、油服工程、農化製品;

受益於AI算力需求提升的電子元件、電子化學品;

此外還有農商行、券商等金融板塊。

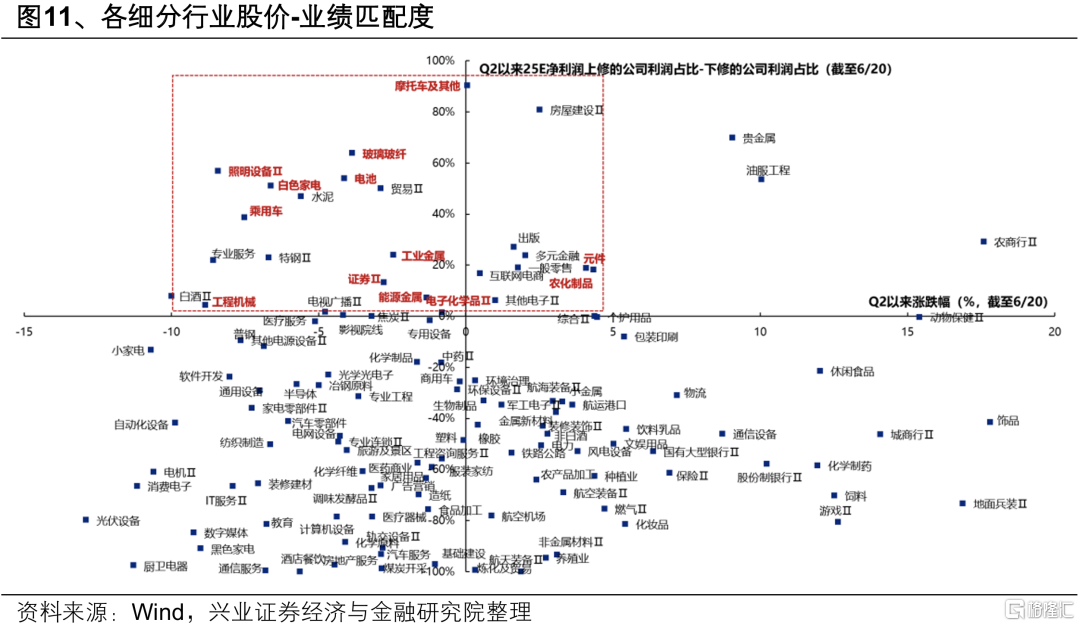

根據股價-業績匹配度,篩選其中的低位績優方向,主要包括出口鏈(摩托車、照明設備、電池、乘用車、工程機械)、漲價鏈(玻璃玻纖、工業金屬、能源金屬、農化製品)、電子(元件、電子化學品)、券商等。

風險提示

經濟數據波動,政策寬松低於預期,中美博弈升級,中東局勢升級等

注:本文為興業證券2025年6月22日研究報告《啞鈴兩端同時縮圈:怎麼看待?如何應對?》,報告分析師 :張啟堯S0190521080005、胡思雨S0190521110003、程魯堯S0190521120004、張勳S0190520070004、吳峰 S0190510120002、楊震宇S0190520120002

推薦文章

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉

華爾街大多頭漫談黃金「黑天鵝」風險:馬斯克實現太空採金,化身全球央行行長

避險情緒席捲市場 華爾街青睞的熱門交易紛紛崩跌

華盛早報 | 無一倖免!美股、金銀、加密貨幣與原油集體崩盤;南向資金爆買250億港元!創約半年來新高;千問APP今日啟動30億免單

亞馬遜股價盤后大跌近10%,鉅額資本支出引發擔憂

比特幣暴跌帶來124億美元鉅虧 Saylor的金融實驗岌岌可危

2月6日外盤頭條:比特幣暴跌 亞馬遜預計今年資本支出將達2000億美元 交易員料美聯儲將比預期更早降息