熱門資訊> 正文

全球全景相機龍頭影石創新即將上市,190億的市值低估了嗎? | 智氪

2025-06-06 16:32

- 36氪(KRKR) 0

- 百思買(BBY) 0

- 好市多批發(COST) 0

作者 | 丁卯 範亮

編輯 | 鄭懷舟

風靡互聯網的Insta相機距離上市僅一步之遙。

6月3日,「Insta 360影石」品牌母公司影石創新公佈中籤結果,發行價定為47.27元/股,擬發行股份4100萬股,粗略計算,募集資金金額達到19億元,對應發行估值約190億元。

根據招股書披露,其募集資金主要用於以下兩個方面:智能影像設備生產基地建設和影石創新深圳研發中心建設項目。

作為科創板今年以來的第7家上市公司,影石創新基本面表現如何?上市后究竟會有怎樣的表現?

渠道多元,銷往全球

影石創新成立於2015年,是一家以全景技術為基點的全球知名智能影像設備龍頭,目前,公司圍繞「Insta360影石」核心品牌,形成了消費級智能影像設備、專業級智能影像設以及配件和其他產品三大產品矩陣,全面覆蓋消費及商用場景,並且提供了廣泛的創意性配件以擴充使用場景。

具體來看,公司消費級產品主要聚焦在以ONE R系列、ONE(X)系列等為代表的全景相機和以Ace系列等為代表的運動相機;而專業級產品則是以Pro系列、TITAN系列為代表的VR全景相機。根據Frost&Sullivan的數據,2023年公司品牌「Insta360影石」全景相機全球市場佔有率67.2%,排名第一;在運動相機領域,公司2023年全球排名第二。

從經營模式上看,用一句話概括就是,公司自主在上游進行產品設計、算法開發並採購關鍵原材料,然后在中游通過代工(消費級產品)和自主生產(專業級產品)的方式製造成產品,並利用品牌效應進行背書,最終在下游經由線上+線下全渠道實現全球消費者觸達。

整個過程中,技術含量和價值量更高的設計、品牌、銷售環節主要由公司負責,這在一定程度上保證了其產品性能和質量的穩定性以及更新迭代的速度,而委外加工模式則更有利於其實現效率最大化,使得公司在保證產品力和品牌力的基礎上,保證迭代效率和利潤空間。

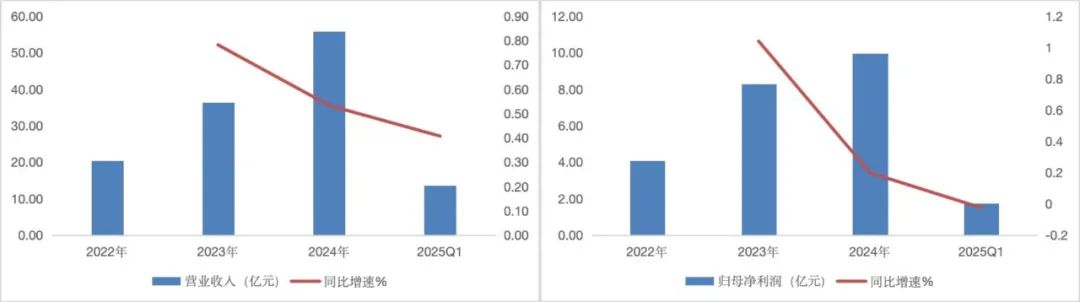

業績表現上,2022-2025Q1,影石創新的營業收入分別為20.41億元、36.36億元、55.74億元和13.55億元,同比增速78.16%、53.29%和40.7%,2022-2024年的CAGR為57.67%,整體處於高速增長狀態;利潤方面,2022-2025Q1,公司歸母淨利潤分別為4.07億元、8.30億元、9.95億元和1.76億元,同比增速分別為103.66%、19.91%和-2.76%,2022-2024年的CAGR為56%,過去幾年有着較好的盈利能力。

圖:影石創新近3年業績表現 數據來源:wind,36氪整理

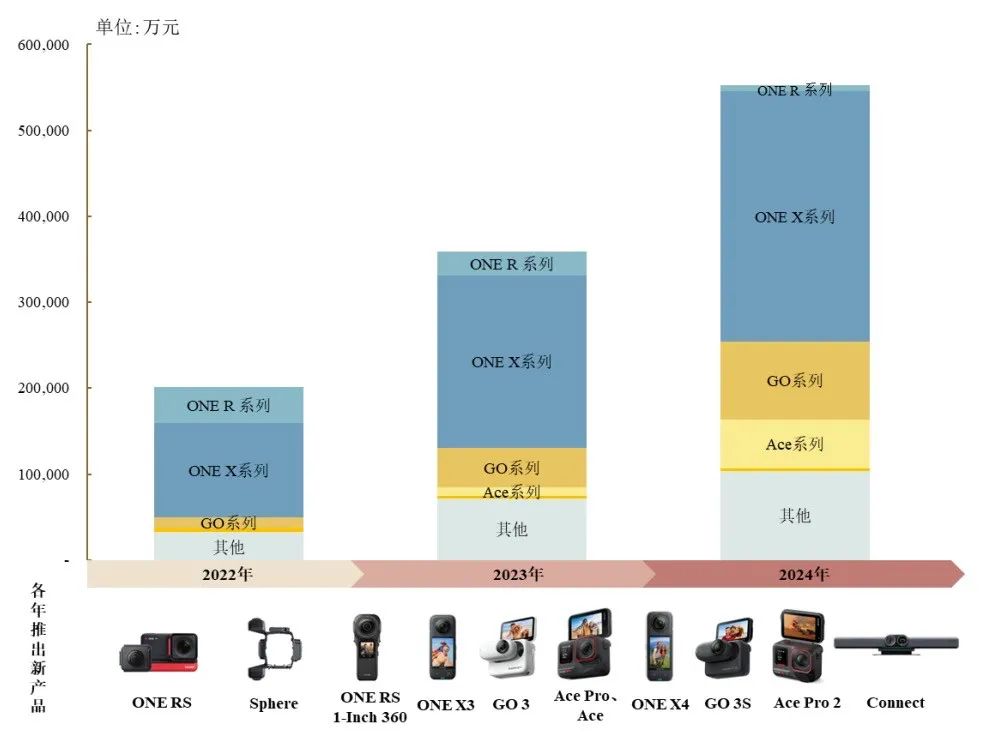

分產品看,消費級智能影像設備是目前公司的主要收入來源,2021年以來一直維持80%以上的佔比且近兩年小幅提升至87%左右;而專業級智能影像設備則出現了收入逐年下滑的趨勢,2024年收入佔比降至0.5%以下。具體來看,2022-2024年,消費級智能影像設備的收入分別為17.04億元、31.32億元和47.89億元,收入佔比分別為84.81%、87.18%和86.59%;而專業級影像設備的收入分別0.48億元、0.34億元和0.24億元,收入佔比分別為2.38%、0.95%和0.43%。

圖:影石創新分產品業績表現 數據來源:公司招股説明書,36氪整理

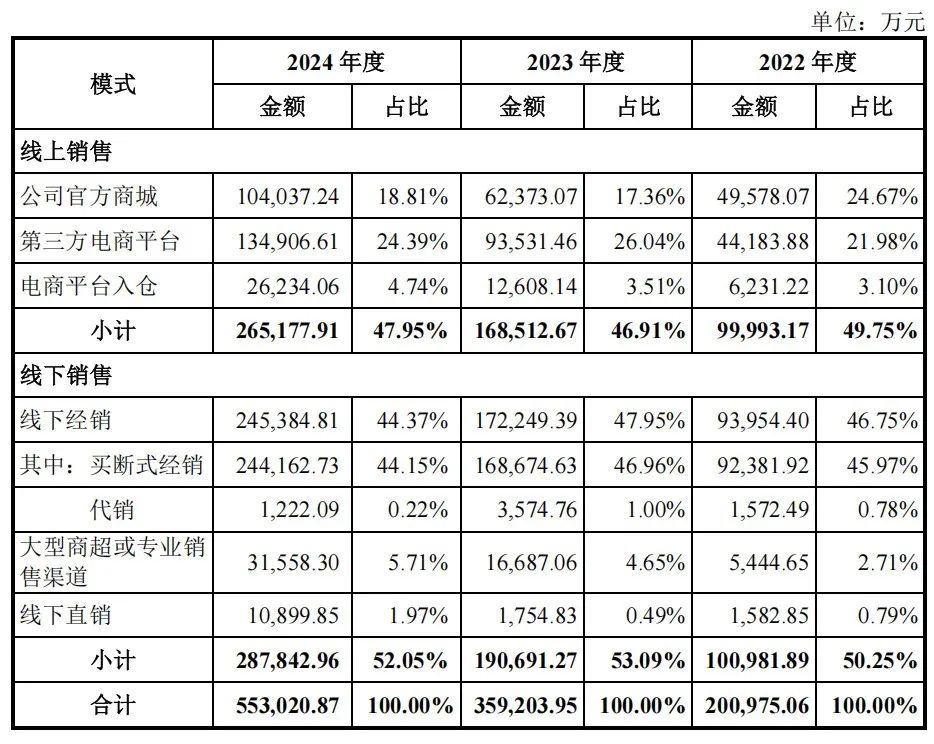

分渠道看,公司產品銷售主要採用線上+線下、直營+經銷相結合的模式。線下渠道包括直營門店、經銷商和Best Buy、順電、Sam's Club、Costco、Yodobashi Camera大型商超或專業銷售渠道。目前線下銷售網絡已覆蓋全球的10000多家零售門店和90多座海內外機場;線上渠道則以官方商城和亞馬遜、天貓商城、京東等境內外主流的電商平臺為主。2022-2024年,公司線上/線下銷售金額分別為10.00/10.10億、16.85/19.07億、26.52/28.78億,銷售佔比分別為49.75%/50.25%、46.91%/53.09%、47.95%/52.05%,整體分佈較為均衡。

圖:影石創新分渠道業績表現 數據來源:公司招股説明書,36氪整理

分國別看,截至2024年公司76%的收入均來自海外市場,但單一市場的集中度不高。其中,美國、歐洲、日韓為主要出口市場,2024年收入佔比23%、23%和8%,同期國內市場佔比為24%。這表明,貿易環境波動對影石創新業績會有一定影響,但相對分散的海外佈局不至於導致公司業務出現重挫。

盈利能力源自精準定位

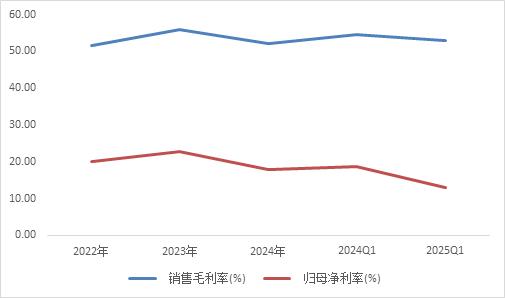

2022-2025Q1,影石創新的毛利率分別為51.49%、55.95%、52.20%和52.93%,淨利率分別為19.96%、22.81%、17.85%和13.01%。對影石創新毛利率、淨利率的變動趨勢暫且不表,從絕對值來看,其毛利率和淨利率無疑處於一個較高水平。

圖:近三年影石創新盈利能力對比 數據來源:wind,36氪整理

對比來看,2024年申萬品牌消費電子指數的平均毛利率、淨利率水平為26.18%、7.33%,A股品牌消費電子龍頭安克創新的毛利率、淨利率分別為43.67%、8.95%。影石創新的競對,美股上市公司GoPro毛利率、淨利率分別為33.85%、-53.94%。

那麼,影石創新是如何做到如此高利潤率的?

如前文所述,影石創新的核心原材料主要依賴採購並非自產,而且主要產品的生產製造均依賴代工。2024年,影石創新營業成本構成分別為直接材料85.56%、外協加工11.17%、製造費用1.79%。因此,硬件成本並不是構成影石創新高利潤率的主要來源。

在招股書中,影石創新給出瞭解釋:公司高毛利率主要源自產品定價能力和銷售渠道。

先來看定價能力,2024年,影石創新在營收中佔比超50%的主力產品ONE X系列的平均單價2641.55元,已經連續三年實現上漲。而這種高定價能力主要源自公司產品能夠精準卡位用户需求,以及客户對影石品牌的高度認可。

影石創新創始人劉靖康在極客公園的專訪中分享了其產品方法論,即自己不去定義場景,不去驗證需求,直接就看哪些場景和需求是現成的。同時看這些客户有哪些痛點和問題。影石創新聯合創始人陳永強也在一場專訪中指出「其實相機本身不是消費者需要的完整方案,還存在拍完不會剪輯和調色、不會用鏡頭表達的問題,從相機到一個專業攝影師之間的差距,就是我們做技術儲備的方向。」

想要實現需求驅動產品升級,背后需要公司在軟件算法、硬件適配、產品迭代等方向的高強度研發作為支撐。

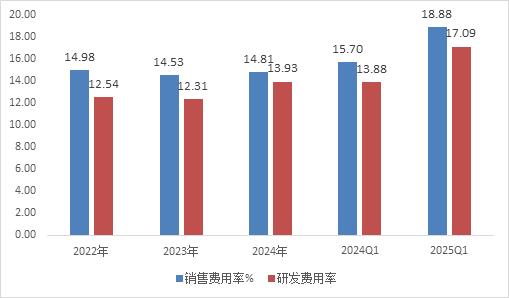

從研發費用率的角度看,2022-2024年,影石創新的研發費用率分別為12.54%、12.31%、13.93%,2025年一季度進一步提升至17.09%。根據招股書,影石創新的核心技術主要包括全景圖像採集拼接技術、防抖技術、AI影像處理技術(AI剪輯、調色)、計算攝影技術(圖片消紫、單幀HDR)、軟件開發技術框架、模塊化防水相機設計技術、音頻處理技術和框架等,其中軟件算法如AI影像處理、計算攝影、防抖算法、拼接算法等是實現其產品獨特功能和體驗的關鍵。

產品迭代方面,影石新品推出周期在0.5-1年,整體生命周期約為1-1.5年。如其主力產品ONE X系列自2018年推出至今已經迭代至第五代。

再看銷售渠道,2024年影石創新有54%的營收位於歐美日韓等價格敏感度較低的發達國家,國內銷售額佔比24%。同時,影石創新在線上的直銷渠道收入佔比較高,特別是海外客户傾向於通過公司官網直接採購,而官網直銷的毛利率水平(剔除合同履約成本、售后服務費)超過65%,線下經銷的毛利率則在50%出頭。對比來看,競爭對手GoPro由於過度依賴經銷渠道,導致毛利率遠低於影石創新。

圖:影石創新各渠道毛利率(剔除合同履約成本、售后服務費) 數據來源:公司招股説明書,36氪整理

但值得關注的是,24年以來公司利潤增速出現下滑,25Q1甚至出現負增長,引發市場擔憂。利潤增速下滑背后,一方面,是由於公司加速拓展國內市場,競爭有所加劇,導致消費級產品均價出現下滑,同時,近兩年Ace等低毛利產品起量導致公司產品結構出現變化,對整體毛利率產生了一定影響,致使毛利率從55.95%降至2025Q1的52.9%。根據招股書的披露,24年中國市場佔比從19%提升至23%,同期公司消費級產品銷量從138.60萬台提升至222.96萬台,同比增長60.86%,但平均單價則從2259.32元降至2147.74元,同比下降4.94%。而2024年公司Ace系列產品收入佔比從2.7%提升至了10.4%,ONE X系列產品佔比則從55.9%降到了52.7%。

圖:影石創新產品系列單價及收入變動 數據來源:公司招股説明書,36氪整理

圖:影石創新產品系列產銷量變動 數據來源:公司招股説明書,36氪整理

圖:影石創新產品系列佔比變動 數據來源:公司招股説明書,36氪整理

另一方面,作為創新產品驅動增長的典型代表,近兩年公司產品迭代周期明顯加速,如在2024、2025連續兩年升級產品,並在最新款中搭載了AI芯片。這導致公司產品成本以及研發費用和營銷費用激增,共同削弱了淨利潤表現。根據招股書披露,公25Q1公司研發費用率同比提升3.21%,銷售費用率同比提升3.18%。

圖:影石創新銷售和研發費用率變動 數據來源:wind,36氪整理

真的高枕無憂嗎?

儘管過去幾年影石創新呈現出了高增長、高盈利的表現,但對於未來的發展,公司並不完全高枕無憂。對於影石創新而言,行業市場容量偏低成為限制其未來增長上限的一個重要風險。

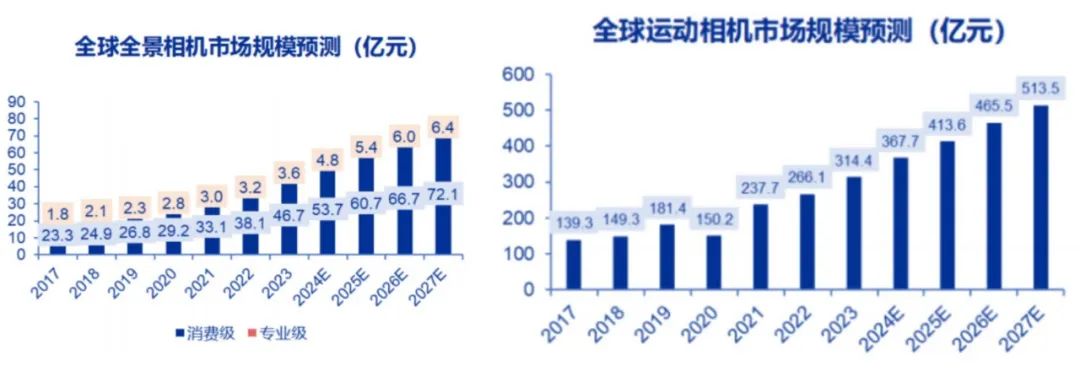

根據Frost&Sullivan數據,2017-2023年,全球手持智能影像設備市場規模由164.3億元增長到364.7億元,複合年增長率達為14.3%。其中,2023年全球全景相機市場規模僅為50.3億元,預計2027年市場規模將達78.5億元,2023-2027E複合增長率約為11.8%;而同期全球運動相機市場規模為314.4億元,預計2027年增長至513.5億元,2023-2027E複合增長率為13.0%。也就是説,2023年影石創新所在的全景相機和運動相機賽道的合計規模僅有360多億元,而到2027年行業規模也不足600億元,年均複合增速不超過15%。

圖:全球全景相機和運動相機規模預測 數據來源:Frost&Sullivan,申萬宏源證券

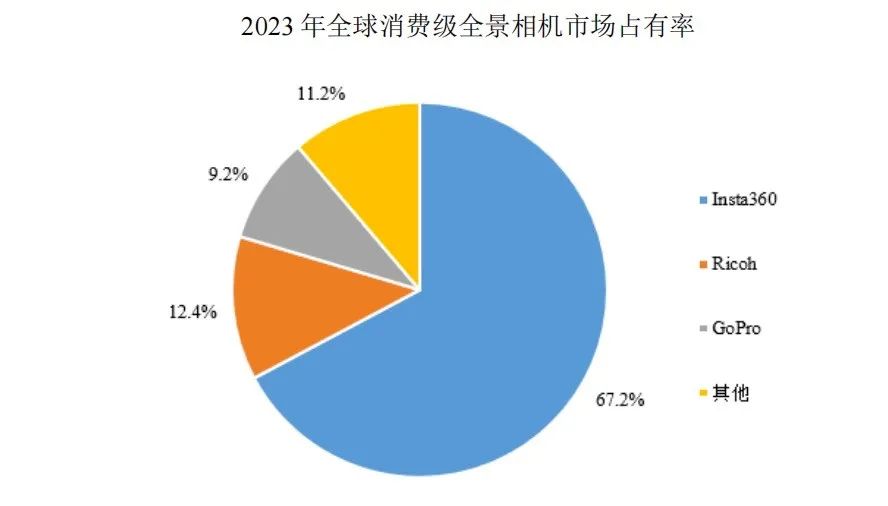

雖然行業賽道整體容量有限且增速並不算驚艷,但從競爭格局上看,隨着大疆等公司的進入,近幾年行業競爭程度持續升級。而對照主要競對GoPro從2015年后業績持續下滑的表現,大概率可以認為過去幾年影石創新的快速擴張在一定程度上是由於憑藉更好的產品力、性價比等因素吃下了大量GoPro的原有市場份額。而目前看,影石創新在兩個賽道均已處於龍頭地位,尤其是在全景相機領域的市佔率已經接近70%,這種背景下,未來影石創新高增長的可持續性可能存在一定不確定性。

圖:全球消費級全景相機市佔率分佈 數據來源:公司招股説明書,36氪整理

而行業風險的化解需要影石創新積極拓展新的增長曲線。

但如前文所述,影石創新的發展思路並不是開拓需求場景,而是針對現有場景做深耕,這在一定程度上導致過去幾年公司對新業務的開拓並不算積極。在招股書中,其表示未來三年公司的業務仍是專注於全景相機、運動相機、專業VR相機的開發,並不斷探索應用場景,如VR看房、影視製作與直播、智慧安防、機器人視覺等。這種表述也可以看出,未來公司的業務思路大概率還是聚焦在已有的產品上且對未來進一步的拓展計劃並不算清晰。整體仍是以一個后發者的姿態在尋找新的增長領域,這種思路給其未來新業務曲線的開拓帶來了較大的隨機性,而如果未來影石創新無法成功拓展出除了全景相機和運用相機外新的業務曲線,那麼,長期來看可能會對其發展產生一定約束。

除此之外,另一個需要關注的是地緣政治波動對公司未來業績穩定性的影響。

一方面,如前文所述,目前公司有超70%的業務來自於海外市場,雖然單一市場的佔比並不算集中,但北美業務佔比仍在23%左右,這意味着一旦中美貿易爭端出現反覆,很可能對其北美市場產生不利影響,從而影響整體業績表現。

另一方面,IC芯片、鏡頭模組、結構件等是公司的關鍵原材料,主要採購自索尼、安霸等國際品牌,在公司主營業務成本中佔比較高,2022-2024年,佔比分別為23.72%、23.15%和28.82%,而且芯片為主的核心原材料替代性較差。這意味着,如果后續因貿易爭端影響芯片採購價格,可能會對公司產品成本造成較大沖擊,影響產品定價,間接衝擊業績表現。

圖:影石創新關鍵原材料佔比 數據來源:公司招股説明書,36氪整理

此外,在招股書中,公司還披露了其競爭對手GoPro向美國國際貿易委員會提出了337調查申請,指控影石創新相關產品及配件、照相系統侵犯GoPro在美知識產權。美國時間2024年5月1日,美國國際貿易委員會正式啟動了本次337調查,截至目前,調查事項仍在進行中。若最終調查結果對公司不利,可能會導致涉案產品無法在美繼續銷售,對公司經營業績產生不利影響。同時若公司敗訴,可能還需要對GoPro進行經濟賠償並承擔律師費和案件費等支出,也有可能造成業績波動。

估值幾何?

作為一家影像設備品牌商,影石創新在A股市場難以找到業務相近的對標標的,而在美股市場雖有競爭對手GoPro上市交易,但GoPro近年來持續大額虧損,也難與影石創新直接對比。

因此,對影石創新的估值只能採取選擇類似業務流程、商業模式的企業作為對標參考,而目前最適合的對標企業就是安克創新。原因在於,安克創新同樣是知名的消費電子品牌,業務以海外市場為主,採用直銷+經銷、線上+線下的銷售模式,毛利率40%+亦處於較高水平。

目前,安克創新的靜態市盈率約25倍,若影石創新估值完全對標安克創新,那麼其2024年約10億元歸母淨利潤對應的市值就是250億元左右。

不過,上市后影石創新的市盈率水平大概率會超過安克創新。一個重要的原因是安克創新此前披露,公司2024年上半年來自北美地區的主營業務收入佔比為47.95%,影石創新2024年在美國銷售收入佔比僅23%,其面臨的貿易風險要低於安克創新。

此外,A股市場新上市公司往往有新股效應,上市初期炒作氛圍濃厚,影石創新以不足20倍的發行市盈率上市后,受益於高成長、高盈利和低估值提振,大概率會受到市場熱捧,可以預見公司股價在上市初期會迎來可觀上漲幅度。

但正如前文所言,從未來的成長可持續性來看,影石創新目前依然聚焦於低行業容量的全景相機、運動相機領域,且新業務曲線開拓不足,未來成長性可能會受限,而對標標的安克創新已經成功拓展至耳機、音箱、智能家居等新增長曲線。因此綜合來看,影石創新實際的市盈率水平可能會接近或者略高於安克創新。

這意味着,對投資者而言,若影石創新上市后市值明顯偏離前述的合理估值水平,及時止盈將會是一個更佳的選擇。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。我們無意為交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?