熱門資訊> 正文

年營收破千億,但安踏還不能「躺平」丨氪金·大消費

2025-03-21 16:23

- 安踏體育(02020.HK) 0

- 亚玛芬体育(AS) 0

- 耐克(NKE) 0

作者 | 謝芸子

編輯 | 鄭懷舟

不出意料,安踏體育向市場交出了一份「相對優秀」的答卷。

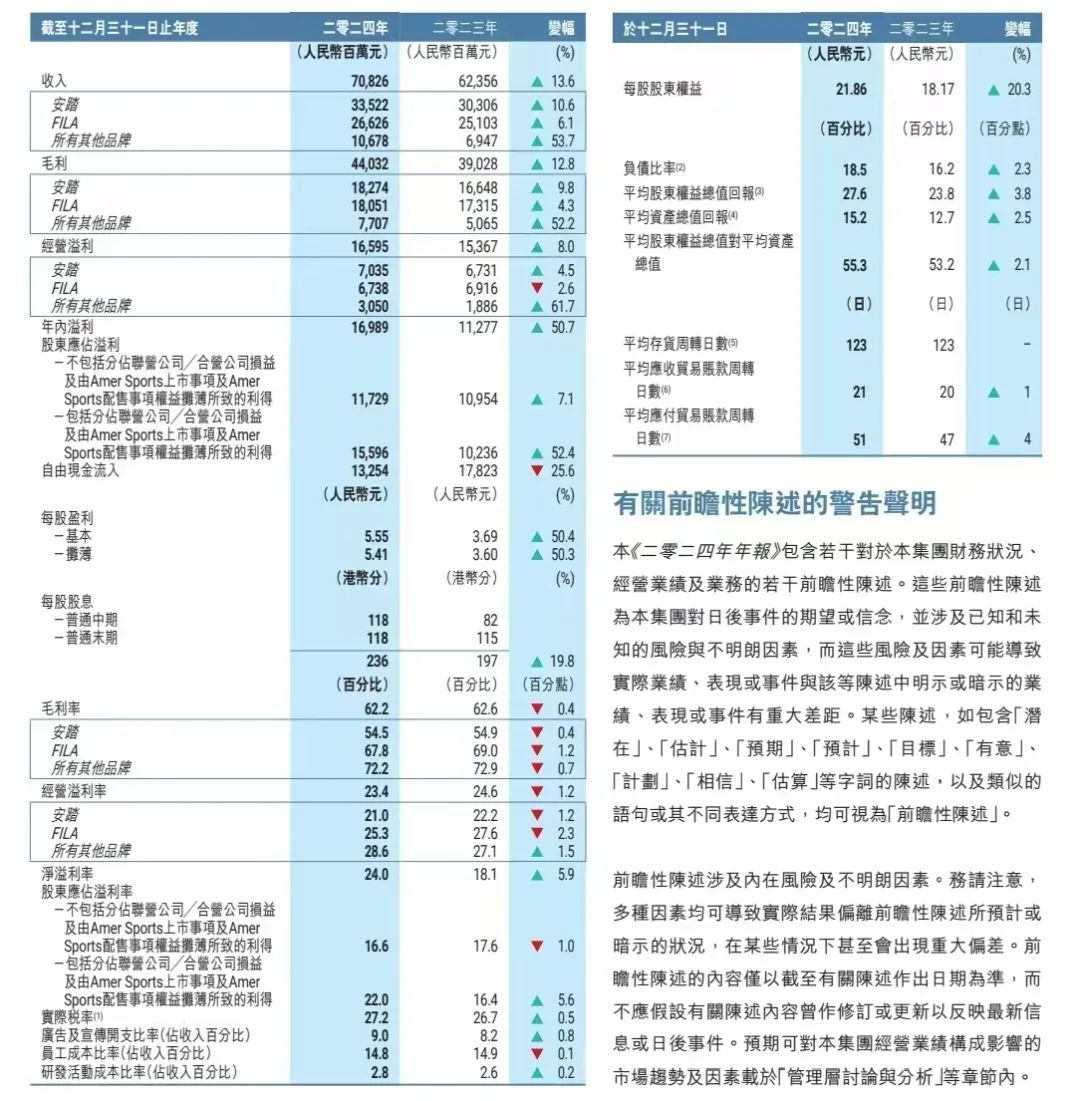

3月19日,安踏體育發佈2024年財報,集團實現營收708.26億元,同比增長13.6%。經營利潤為165.95億元,較上年同期增長8%。

其中,安踏主品牌營收335.22億元,同比增長10.6%,經營利潤70.35億元,同比增長4.5%。另一邊的FILA,實現營收266.26億元,同比增長6.1%,經營利潤67.38億元,同比下降2.6%。

不久前,亞瑪芬體育也發佈了2024年財報,該集團在去年實現營收51.83億美元(約合人民幣377.52億元)。兩大集團總收入疊加后,全年營收達到1085.78億 元。這也意味着,「安踏系」是繼耐克、阿迪之后,全球第三家年營收達到千億規模的體育用品集團。

圖片截自安踏體育財報

「過去五年,消費行業絕大部分都是存量競爭,運動品牌算是不確定當中比較確定的。去年我們(安踏集團)加上亞瑪芬集團,雙輪驅動,取得了歷史上最好的業績。」

財報會上,安踏集團董事局主席、亞瑪芬集團董事會主席丁世忠對去年的業績表示肯定,他甚至還和投資者開起了玩笑,「我覺得安踏的管理層很優秀,但今天的股價似乎不給力。」

安踏財報公佈后,其股價連續兩天下挫,累積跌幅超過8%。市場的憂慮或許在於,安踏集團的整體盈利能力有所下降。

報告期內,安踏體育的整體毛利率達到62.2%,同比下降0.4個百分點。經營溢利率為23.4%,較上一年度下滑了1.2個百分點。

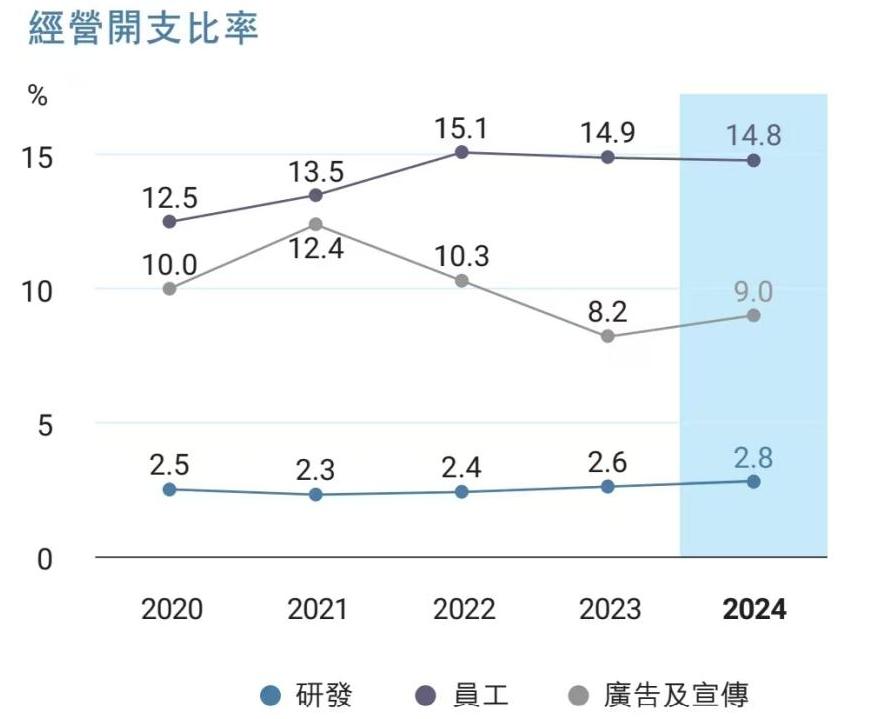

對此,安踏集團首席財務官畢明偉迴應稱,毛利率與經營利潤率的下降,與品牌電商業務佔比上升,以及集團加大對品牌渠道、商品和研發創新投入,致使成本上升有關。此外,也因為2024是體育大年,集團在廣宣的開支也同比上升了0.8個百分點。

安踏財報顯示,報告期內,其電商業務整體營收同比增長20.7%;創新研發方面,安踏集團整體投入約20億元,同比增長20%。

圖片截自安踏體育財報

從安踏到「超級安踏」

一個明顯的趨勢是,在消費分級的大背景下,定位「大眾體育」的主品牌安踏,增長勢頭已然超過曾經的「現金奶牛」FILA。

財報數據顯示,近三年以來,安踏主品牌的市場增速皆在10%以上。關鍵之道創始人張慶認為,在當前的市場環境下,安踏主品牌能保持連續增長已實屬不易。

回顧安踏主品牌「不斷向上」的過程,其對科技創新的持續投入,直面消費者的渠道轉型是關鍵。

2020年8月,安踏公告稱,要將35%的門店(約3500家)從原本的經銷商分銷模式,轉為直面消費者的直營模式。次年9月,安踏正式推出中底創新技術「氮科技」。通過技術創新和渠道的不斷優化,安踏的產品單價也有一定提升,這也標誌着安踏的「品牌向上」初見成效。

2023年1月,徐陽出任安踏主品牌CEO,又提出了「大眾定位,專業突破、品牌向上」的新定位。同年,安踏簽約NBA球星歐文,隨即推出了歐文聯名球鞋等高端產品。

此前接受媒體採訪時,徐陽曾表示,安踏品牌定位大眾市場,是做「貨」,要保證貨品的豐富性和性價比,但聚焦大眾市場不等於做低價產品。

2024年,安踏進一步優化了產品組合,主推慢跑、户外衝鋒衣等高性價比的IP產品。去年6月,基於自研科技安踏膜、PG7中底緩震技術,安踏推出了專門針對慢跑場景的PG7跑鞋。

財報會上,丁世忠也特別提及,「我們的超性能跑鞋PG7,去年銷售出200萬件以上,我覺得今年單款就能突破500萬件,讓消費者用299元、399元的價格,就能買到其他品牌價格更高的產品。」

線下渠道方面,安踏主品牌也嘗試了更多店型,將線下門店劃分爲競技場級(Arena)、殿堂級(Palace)、精英級(Elite)、標準級(AES)與基礎級特色小店(AS)五個等級,從而覆蓋不同的消費羣體。

在此基礎上,「安踏冠軍」店全面轉向户外,還特別開設了綜合性品牌集合店「超級安踏」,以及聚焦中高端潮鞋的SNEAKERVERSE(SV安踏作品集)。

據介紹,超級安踏像是一個「運動版的優衣庫」,主打性價比,重點覆蓋二、三線城市的核心商圈,能為廣大消費者提供全品類、全季節和全年齡段的產品,以及自助式的購物體驗。

「安踏非常注重DTC,由此落實在終端店鋪的呈現方式上,必然會不斷探索和嘗試新店型。」張慶認為,「關鍵在於,安踏要以什麼樣的產品及場景體驗,吸引什麼樣的消費羣體,這是一個不斷試錯、尋找適配度的過程。」

超級安踏門店,圖片來自網絡

FILA將迎來重大改變?

反觀另一邊的FILA。過去十年間,這個定位時尚運動、主打中高端人羣的意大利品牌,一度佔據了安踏體育營收的過半江山,同時維持了穩定、接近70%的超高利潤率。

然而,在經歷疫情的「黑天鵝事件」后,全球體育用品行業進入分化階段。品牌勢能更高、主打高端户外的亞瑪芬體育、聚焦中產女性的瑜伽品牌LuLulemon,以及新鋭跑鞋品牌On昂跑飛速發展。

與之相對應的,是傳統體育用品集團普遍進入調整期。

2022年,FILA營收同比降低1.4%,毛利和經營利潤分別同比下降7.2%和19.4%。穩住基本盤后,FILA提出要聚焦網球、高爾夫、跑步等「菁英運動」。2023年,FILA營收恢復增長,也重新回到門店擴張的節奏。

彼時,擔任FILA大中華區CEO的姚偉雄曾對36氪表示,以FILA目前的體量,沒有大力度地追求所謂的高增長,而是追求更高質量的增長。「面向中高端市場,FILA希望在每一個菁英運動的細分賽道,都能成為引領者。這些都要求FILA的專業性、科技屬性以及商品力的不斷提升。」

事與願違,時至2024年上半年,FILA增速再次下滑,甚至重現了2022年的低迷表現,這也為FILA的未來蒙上了一層陰影。

在張慶看來,FILA面向菁英運動的調整是正確的,只不過把每一個細分賽道做深、做透需要時間。在他的觀點中,體育品牌對於運動品類的佈局,需要從青訓做起,菁英運動項目相對小眾,也需要更多的精力去培養客羣。

與此同時,FILA堅守的中高端定位,在消費分級的當下也顯得尷尬。張慶認為,當下的市場競爭中,中高端品牌的市場規模會被聚焦細分賽道的垂類品牌瓜分。這也致使,FILA將面臨品牌定位的調整,也需要考慮,未來是否要在刷新「時尚潮流」的同時,在夯實體育品牌專業標籤上投入更多。

FILA也明顯意識到了問題。

1月17日,加入FILA 近16年的「股肱之臣」姚偉雄退休。接任者為先后操盤ANTA KIDS和FILA FUSION品牌管理工作的江艷。這樣的人事變化也讓外界猜測,FILA是否會在時尚、潮流發力更多。

在此次財報會上,丁世忠也對FILA管理層的變動進行了迴應。「我們對於FILA過去的管理層是很滿意的,但我們認為FILA正處於最關鍵的變革期。在未來,FILA的營收超過300億、獲得合理的增長就好。」

安踏集團執行董事、聯席CEO吳永華進一步表示,FILA將在接下來有里程碑式的變革。

圖片截自安踏體育財報

共生向上,户外高速增長

市場需要給到FILA更多時間,一定時期內,營收近半的FILA,也始終會是安踏集團的根基。

財報會上,吳永華也強調,在接下來的2025年,安踏集團的「必勝之戰」還是會圍繞安踏和FILA兩大品牌展開。

但安踏體育也始終想再造一個FILA。某種程度而言,正是因為對FILA的成功運營,使得安踏更加堅定要踐行多品牌的核心戰略。

「我們今天為什麼能取得這個成績(千億營收)?」

財報會上,丁世忠首先肯定了「單聚焦,多品牌,全球化」的正確性。「我們也特別珍惜兩家集團有這麼多好的品牌,不同品牌的細分定位很清楚,我們會靠着差異化的定位、超級好的產品,滿足消費者的不同需求。

第二,安踏集團經過多年努力,形成了多品牌的管理能力,特別是‘全直營的零售能力’(即DTC,直面消費者的能力)。在市場波動的情況下,全直營的能力更加突出,這恰恰也是安踏集團今天的競爭優勢。

第三,我們堅定的(踐行)長期主義的理念。過去十年,安踏集團在研發與創新的投入超過200億元,未來五年,我們會再投入200億元。不同品牌在創新中也會有不同的路徑。公司也確定了所有品牌未來的目標,都要通過好商品打勝仗。」

此前,資深零售專家王國平曾對36氪表示,「百億級別」的體育品牌已難在國內市場獲得高速增長。他認為,户外、女性、兒童將成為體育用品集團為數不多的增長點。

從安踏集團財報數據來看,近年來,以迪桑特、可隆體育為代表的「其他品牌」,始終保持超高增速。

報告期內,安踏體育「其他品牌」的營收達到106.78億元,同比增長53.7%。其中,迪桑特的營收增長了35%,在高端高爾夫類目中位列第一;可隆體育的鞋類產品同比增長了140%,在提高店效的同時,也完成了對國內南方市場的擴張。

此外值得提及的是,對於多品牌體育用品集團被關注最多的庫存問題,安踏體育在2024年的平均庫存周轉天數為123天,與2023年持平。另在海外市場,安踏體育也保持了一定的增長勢能。

有觀點認為,亞瑪芬對於安踏集團,可被視作一種深度參與投后管理的財務投資。財報會上,安踏集團管理層也曾透露,上一年度,安踏集團首次分回亞瑪芬體育約2億元人民幣的正利潤。而亞瑪芬體育的轉虧為盈,也極大提升了安踏體育在國際市場的整體聲量。

2024年,安踏主品牌開始佈局東南亞、北美、歐洲等核心海外市場。據悉,歐文系列籃球鞋已在全球多地發售並全部售罄。作為首箇中國品牌,安踏也於去年進駐了全球最大的運動用品零售渠道Foot Locker,以及DSG等110家歐美主流零售渠道。

可以看出,安踏的「品牌向上」已逐漸過渡為與集團的「共生向上」,並希望在國內大眾體育品牌競爭激烈的同時,在海外市場尋得更多增量。

據安踏管理層目前給出的指引,2025年,迪桑特和可隆領導的「其他品牌」預計增長30%。安踏主品牌則預計增長高單位數,FILA品牌預計增長中單位數。

門店數方面,安踏及安踏兒童將較2024年有小幅度的縮減,預計分別達到6900至7000家,2600至2700家。

FILA(FILA、FILA KIDS以及FILA FUSION)的門店數預計達到2100至2200家,同比維持穩定。但據去年底FILA高層的預估,未來三年,FILA的門店數將維持在1900至2000家之間。

對於此刻的安踏集團,縱使擁有「雙輪驅動」,爬坡期仍會持續,也還未到可以躺平的時刻。

關注獲取更多資訊

本文來自微信公眾號「36氪財經」,作者:謝芸子 鄭懷舟,36氪經授權發佈。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?