熱門資訊> 正文

男人最愛的龍頭,卷不動了

2024-12-29 19:16

- 輝瑞(PFE) 0

- 禮來製藥(LLY) 0

- 葛蘭素史克(GSK) 0

70年代末,費里德·穆拉德博士發現,硝酸甘油進入人體后,能產生一氧化氮,從而使心血管擴張、血流量增多。

1986年,輝瑞公司根據這個原理,選定用枸櫞酸西地那非進入臨牀試驗,打算開發治療高血壓之類的特效藥。

有心栽花花不開,無心插柳柳成蔭。

幾乎所有男性試驗者在試過西地那非后,心血管反應一般般,另一個器官的血管卻急劇擴張。

研發團隊眉頭一皺,發現事情並不簡單——他們似乎陰差陽錯打開了一座金礦。

1998年3月27日,輝瑞公司正式推出讓萬千男人重拾自信的Viagra,定價10美元/片。

《時代》周刊激動地報道:世界等待此藥已四千年。

支稜起來對男性的誘惑大到超出想象。

當年,費里德·穆拉德榮獲諾貝爾生理學獎,以表彰他對(男)人類的貢獻。

僅1998年,全美就有20萬名醫生開出超過5000萬片Viagra,創下全球藥史記錄;到2000年,使用過Viagra的美國男性超過1700萬人。

全球各國藥販子也不辭辛苦、遠赴重洋買藥,再運回本國高價出售。

Viagra很快就供不應求,被炒到天價。

顯然,隨着壯陽藥這個全新市場,在全世界各地不斷激活,僅靠輝瑞一家,根本就吃不下了。

藥不夠吃,怎麼辦?這簡直就不算問題。

Viagra屬於第二醫藥用途,即針對已知藥物發現的新用途。

輝瑞申請專利時公開的資料,很早就被反向破譯得底褲都不剩。

各大藥企不僅同樣能製造偉哥,還玩出了更多花樣。

2003年,美國禮來製藥推出希愛力,特點是更持久,進入歐美市場,首次打破Viagra的壟斷。

同年底,德國拜耳和英國葛蘭素史克快馬加鞭,推出艾力達,綽號「火焰」,特點是見效快。

眼看巨頭們都有了動作,小一些的藥企也想分一杯羹。

泰國有賽戈,德國有威格拉(紅魔)、必利勁,印度有西普拉、卡瑪格,日本有「尖叫」……

各種各樣,實在是很多,但競爭力都十分有限。

各國市場的主流仍是三巨頭,本土公司只能眼看着外來者挖自己家的金礦。

然而,當全球男性享受狂歡之際,他們很難意識到,自己其實主動將把柄交到了別人手上。

而且這個柄,還是長在身上的。

至少,定價權在別人手上。

這可如何是好?

希望的曙光,在東方。

01、野路子戲耍正規軍

原本,中國市場長期流行的是保健品,而不是藥。

因為在中醫里,並沒有明確的「壯陽」概念。

比如,你説你要壯陽,到底是要快速進入戰鬥?還是增加攻擊頻率?還是要減少技能冷卻?

這是個很模糊的需求,每個人都不一樣。

所以相比於嗑藥,中醫更強調根本的補腎,分為「補腎陽」和「補腎陰」。

直到偉哥橫空出世,抗ED的現代醫學概念才逐漸被中國人所接受。

1998年8月,周華健緊跟全球潮流,發表歌曲《最近比較煩》,其中李宗盛有一段歌詞:

我夢到和飯島愛一起晚餐/夢中的餐廳/燈光太昏暗/我遍尋不着那藍色的小藥丸

在正式進入中國市場前,偉哥就已經名聲大噪,成為全民皆知的新星;各位張偉、王偉、李偉,也被迫改變用了多年的外號。

早些年,你經常能看到這樣一幅場景:

某中年男子鬼鬼祟祟走進藥店,藉口買些家常頭痛感冒藥,眼睛卻總偷偷瞄向架子上的萬艾可……售貨員心領神會,趁機推銷,后者以「有個朋友想試試」掩飾尷尬,半推半就完成交易。

各種輿論攻勢+整活,導致成本2元錢、定價10美元/70多塊錢一粒的Viagra,一度被炒到500元以上。

2000左右的500塊,不是小數目。

如此之貴,根本不符合大眾的消費水平,各種山寨貨自然涌現,在古老的東方市場掀起了一場場腥風血雨。

正如上文所説,偉哥的製作原理並不複雜,別說各大藥企,小作坊都能無壓力仿製。

正兒八經的企業可能還會顧忌專利法,但成千上萬的小作坊本身乾的就是違法買賣,專利算個屁。

驟然之間,諸如賽偉哥、美國偉哥王、德國黑金剛、俄羅斯大力王……各種仿製藥氾濫,平均才幾塊錢一盒。

相比上百塊錢一粒都買不到的正版藥,哪個更香?

而且,中國人更懂中國人。

除了仿製藥,各種神奇藥酒也開始充斥大街小巷,里面泡着蠍子、蜈蚣、蛇或各種鞭……

看起來似乎跟古早的藥酒沒什麼區別,但效果不可同日而語。

不少人飲用后表示,比什麼偉哥、大金剛猛多了。

怎回事了?酒販子微微一笑:是西地那非,我加了西地那非。

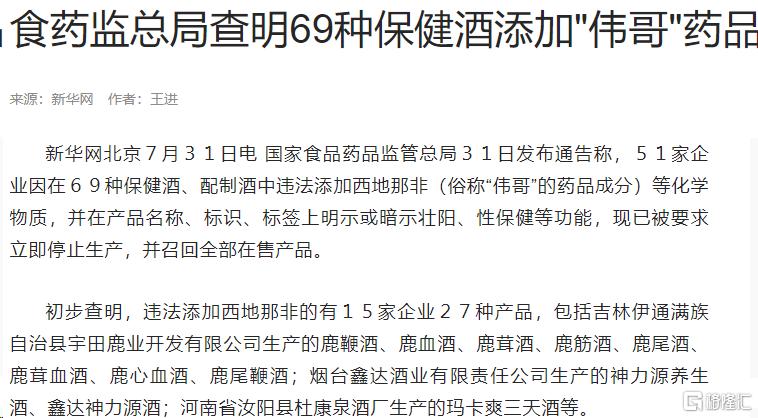

加了多少?以藥監局2010年查封的一批藥酒為例,里面檢測出的西地那非含量高達66.5毫克/升。

喝一杯酒,相當於吃了三粒偉哥,不猛纔怪了。

直到現在,類似的保健酒依然屢禁不止——沒辦法,市場需求太硬。

可以説,從進入中國的第一天起,輝瑞、禮來、拜耳這些國際巨頭就玩不過這些野路子。

但市場不能一直這麼亂下去。

這玩意畢竟是藥,必須要規範起來。

2014年5月13日,輝瑞枸櫞酸西地那非片在中國市場ED用途專利保護到期,各大藥企終於擺脫乾瞪眼、卻吃不着的窘境。

小作坊會的,他們也會,而且玩得更溜。

第一個插足的,是南派中藥巨頭,白雲山。

同年10月28日,白雲山出品的萬艾可仿製藥——金戈,定價34.5/粒,正式開始全國鋪貨。

白雲山甚至放出狠話:萬艾可要是降價,我們也跟着降。

被各種野路子戲耍后,萬艾可立刻又陷入價格戰的汪洋大海。

02、金戈戰偉哥

早在2012年,白雲山就找到「偉哥之父」費里德·穆拉德博士,特聘為廣州醫藥研究院長。

2014年的發佈會上,博士親自在現場為金戈代言:看到金戈之后,我不再為「偉哥之父」這個稱號困擾了。

轉頭還說了句意味深長的話:我沒從輝瑞那拿到過一塊錢。

這位諾獎得主,算不算爲了五斗米折腰呢?

便宜,就是商品最大的武器,這是陽謀。

便宜的金戈,迅速擠佔正牌萬艾可和各種野路子的市場。

2014年11-12月,金戈銷量僅2.92萬粒。

次年,就賣出1495萬粒,為白雲山貢獻超過2.34億元收入,妥妥的印鈔機。

在金戈與全國5萬多家藥店建立起合作關係的同時,萬艾可漸漸被擠出最醒目的陳列位置。

到2020年,金戈銷量則達到了7834.52萬片,正式超過萬艾可。

至於什麼俄羅斯大力王、德國黑金剛……之類野生偉哥,近些年也越來越少看到了。

不過,在一聲聲捷報中,意料之中的「意外」,也接踵而至。

能賺錢的好生意,當然有人惦記。

任何新鮮事物來到中國市場,都會演變成千團大戰、內卷之爭,偉哥也不例外。

白雲山之后,金恆製藥(力哥)、廣生堂(勁哥)、亞邦愛普森(萬菲樂)、地奧製藥(傲哥)、常山藥業(萬業強)、齊魯製藥(千威)、朗聖藥業(赤鹿)……更多中國藥企,猶如摘掉了緊箍咒,爭先恐后地遞交偉哥仿製藥申請表。

中國市場雖大,嗑藥的人就那麼多。

國產藥每多賣一粒,萬艾可就少賣一粒。

圍攻之中,正版偉哥在中國市場的生存愈發艱難。

但艱難的不僅僅只是萬艾可、艾力達等外來藥,親自掀起這場戰爭的白雲山,也遭到反噬。

市場里只有你死我活的競爭,中國當然不是鐵板一塊,也不存在一致對外的盟友關係。

2019年7月,北京康元投資舉報廣州白雲山的一封信,正式拉開了國產偉哥品牌之間的撕逼戰。

這次事件只是一個鬧劇,但曝光出的問題,讓所有藥企都無比難受。

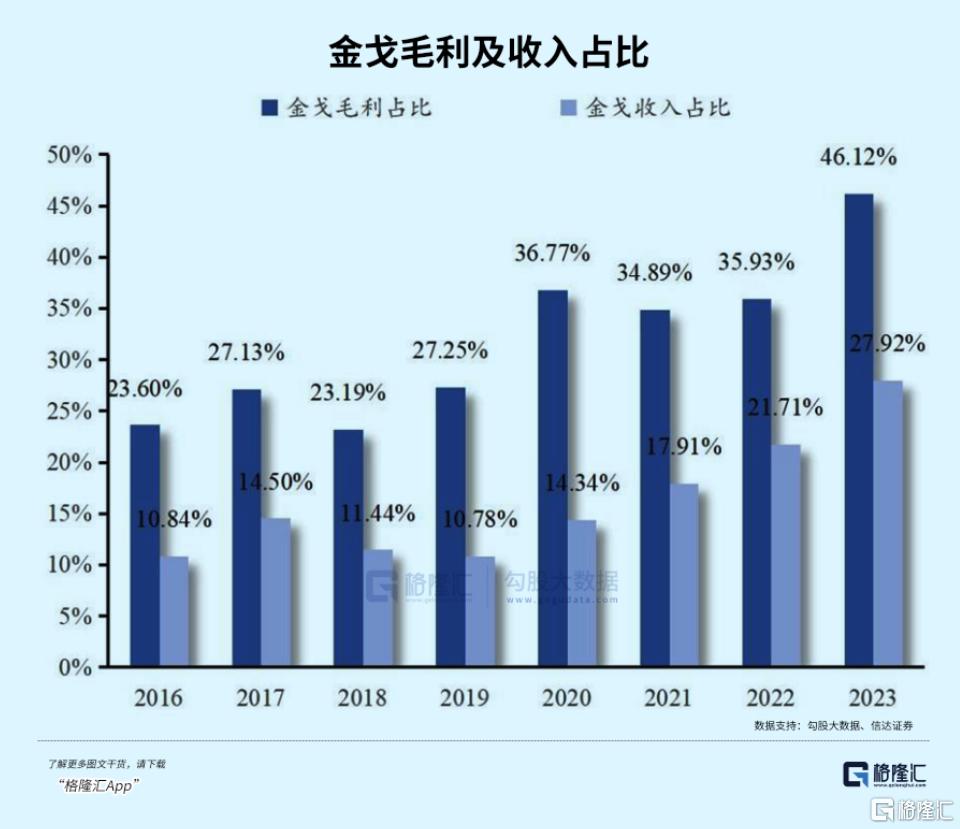

金戈雖然便宜,價格只有萬艾可的一半,但關鍵成分的含量,也只有萬艾可的一半。

為什麼其毛利能長期維持在90%以上?因為成本才1.5元錢。

輝瑞拿幾塊錢成本的藥,賣到七八十元,白雲山又何嘗不是?

便宜只是你的謊言。

當這個謊言被拆穿,就意味着:壯陽藥的暴利時代,即將結束。

對市場而言,這是好是壞?

至少對消費者而言,這是毫無疑問的好事。

2020年8月,號稱價格屠夫的齊魯製藥,正式出品國內第三家西地那非壯陽藥,千威。

它也是藍色小藥丸,價格便宜到顛覆人們的認知。

去淘寶或拼多多上搜索,你可以看到其價格是,25元7片一盒、50元24片一盒,甚至還有更便宜的……

從萬艾可初次進入中國一度炒到500元,到2元一粒的千威——壯陽藥這個暴利行業,在中國即將捲到快沒有利潤了。

03、卷不動了

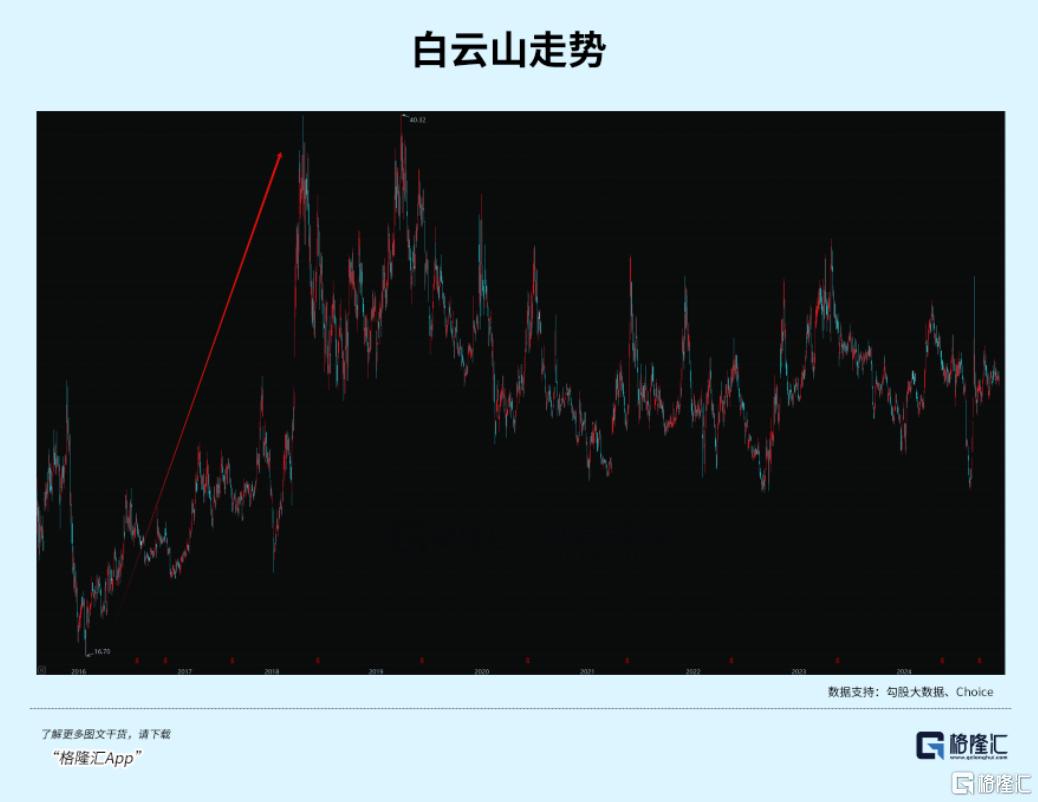

2018年至今,白雲山橫盤6年,總體向下。

與同行比,它的估值最低。即便再漲一倍,也才20倍出頭。

很多人都覺得,這是一家被嚴重低估的龍頭,可以撿漏。

這個邏輯看似沒問題,但事實如何,大家都看得見。

誰都知道白雲山估值低,機構難道看不到?市場為什麼要給白雲山這麼低的估值?

炒股炒的是預期。

金戈靠便宜搶佔萬艾可的市場,市佔率一度高達40.63%。

背靠獨佔期政策,在2018年之前,白雲山手握印鈔機,股價節節攀升,是當之無愧的大牛股。

但當后來者趕上、更便宜的藥出現后,它也難免重蹈萬艾可的劇情。

從2022年開始,金戈的銷量開始一路走低,從巔峰期超過1億粒的年銷量,降至8683萬粒。

龍頭地位搖搖欲墜。

沒有辦法,價格戰是自己掀起來的。輝瑞曾經吃的苦,該輪到自己了。

迫於壓力,白雲山金戈零售價暴降至10元一粒。

2023年,銷量回升至1.01億粒。

但只靠降價保量,能維持多久?

今年3月,白雲山推出了新品「鐵馬」,和金戈組成「金戈鐵馬」組合,一度火熱。

但2024年前三個季度,金戈銷量依然再度下滑11.85%。

再加上另一大現金牛也受到消費降級影響,王老吉雖然推出了無糖和低糖版本、以及刺檸吉等新品,前三季度營收和利潤也分別下滑6.29%和10.88%。

(説句題外話,王老吉當初的故事挺精彩。)

這種情況下,該怎麼辦?難道再降價?

價格戰是一場沒有贏家的戰爭,唯一的出路其實是擺脫單純卷價格的低級層面。

但很可惜,它並沒有這麼做。

首先是企業天生不具備這方面的基因。

白雲山的模式一直都是「重營銷,輕研發」,研發費率長期維持在1%左右,在71家中藥上市公司中排第65、幾乎墊底。

其次,主觀上似乎也只想做簡單生意。

壯陽藥和飲料面臨的壓力都巨大,在這個當口,白雲山選擇成立廣藥白雲牙膏公司,試圖從雲南白藥口中搶奪市場。

它或許能找到新的利潤增長點,但在壯陽藥的戰場中,算是個逃兵。

這里仍然瀰漫着硝煙,等待着真正贏家的出現。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號