熱門資訊> 正文

夜讀丨高股息的價值!巴菲特渡過可口可樂「10年熊市」的祕訣……

2023-09-25 23:56

- 伯克希爾(BRK.A) 0

- 伯克希爾B(BRK.B) 0

- 可口可樂(KO) 0

在今年的股東信里,巴菲特通過可口可樂和美國運通的案例講述了他的投資「祕密武器」:股息+時間,即長期可持續的股息。

「1994年我們從可口可樂公司收到的現金分紅為7500萬美元。而到了2022年,分紅已經增加到了7.04億美元。每一年的分紅都有增長,就像是每年過生日一樣確定。

我和查理只需要拿着可口可樂的季度分紅支票去銀行兑現就行了。」

要知道巴菲特投入可口可樂整個本金加起來就13億美元,而去年的分紅就佔到本金的一半多。就説開心不開心?!

在當下的環境中,很多人會挑選高股息公司作為底部的「壓艙石」,一種階段性的防禦策略。但在價值投資者眼中,那些估值低、現金流好、分紅能力強,尤其是能夠創造持續穩定的股息分紅的公司,是穿越牛熊的好標的。

可口可樂是巴菲特的經典投資案例。這篇文章從股息分紅的角度,重新覆盤了巴菲特這筆投資,對於我們理解持續股息的價值會很有啓發。

可口可樂作為投資者耳熟能詳的巴菲特最經典的投資案例之一,大家以往更多討論的是可口可樂的品牌,優秀的商業模式,長期持有帶來的驚人回報等,本期內容主要從股息分紅的角度來重新審視一下這筆投資。

股息是重要的股票收益來源

如果一個從來沒買過股票的朋友問你買股票是怎麼賺錢的,你會怎麼回答呢?

我覺得很多人會説,那自然是看股價啊,股價上漲了就意味着你賺錢了。

這個説法對嗎?我認為對,但又不全對。

因為股票收益來源其實有兩部分,一部分是股價上漲帶來的收益,還有一部分是企業現金分紅帶來的收益,用一個公式表達就是股票收益=股價漲跌幅+分紅收入。在成熟的美國資本市場,股息(分紅)是投資者非常看重的一個指標,企業分紅也早已成為回報投資者的一種慣例。

一些優秀的美股上市公司長期堅持每季度分紅,甚至借債來回購股票和分紅。例如美國杜邦公司自1904年首次現金分紅以來連續100多年不間斷地派發季度現金紅利,股息成為投資者最穩定的收入之一。

因為A股成立時間短,相關法規不完善,導致股市被很多企業主當做圈錢的地方,鮮有公司會願意分紅給投資者。所以很多國內投資者都忽視了分紅這項收入。

而伴隨着A股關於企業股息分紅相關的政策法規的不斷出臺,已經有越來越多的優秀公司開始持續向投資者發放股息紅利,像貴州茅臺、格力電器、中國神華、伊利股份等企業都有着長期穩定分紅的記錄。

可口可樂投資案例覆盤

1987年10月爆發全球股災,一時間泥沙俱下,眾多優質股票都出現大幅下跌。而巴菲特長期關注的可口可樂股價也大幅下挫。從高點53美元左右下跌到29美元才展開反彈。

巴菲特於1988年末開始買入可口可樂,當年以42美元的價格買入1417萬股,市盈率約為30倍。1989年又以47美元的價格買入918萬股,市盈率約為19倍。

時隔幾年后,1994年又追加了660萬股,將持股總數湊整為1億股。至此,巴菲特在可口可樂上的全部投資結束,總計投資13億美元。

可口可樂的投資案例正值巴菲特的投資巔峰期,此時的巴菲特早已擺脫了菸蒂股投資的心理障礙,已經能夠駕輕就熟的運用合理價格買入優質公司,關注企業未來自由現金創造能力的投資策略。

自從巴菲特1988年首次買入后10年間,可口可樂的股價大爆發,到了1998年年中,股價翻了13倍,市盈率也到了歷史最高的50倍。這段時期也是最被市場津津樂道的10年10倍的股神高光時刻。

此時的巴菲特如果選擇賣出的話,10年獲利13倍,這將是筆非常了不起的投資。然而實際情況是,那時的巴菲特堅持可口可樂是非賣品,並沒有選擇賣出,而是選擇陪伴企業一起繼續走下去。

市場無情的教育了巴菲特,可口可樂的股價在1998年見頂后一路下跌,最多時股價跌去50%,一直到15年后的2013年,可口可樂才重新迎來上漲。

巴菲特后來在多個場合承認過,沒有在1998年可口可樂估值高位時賣出是個錯誤。在2006年股東大會上老巴反省道,

「我當時到底在想什麼,我自己也覺着非常奇怪」,「你們可以責備我,因為我沒有在50倍市盈率時賣掉它」。

至此之后巴菲特再沒有提出過哪一隻股是非賣品,哪怕是蘋果。

股息角度再覆盤可口可樂案例

在2023年最新的巴菲特致股東信中,巴菲特在名為「祕方」(「祕密武器」)的章節中講述了他長期取得超高收益率的祕訣之一:長期可持續的股息,並列舉了可口可樂和美國運通的案例予以説明。

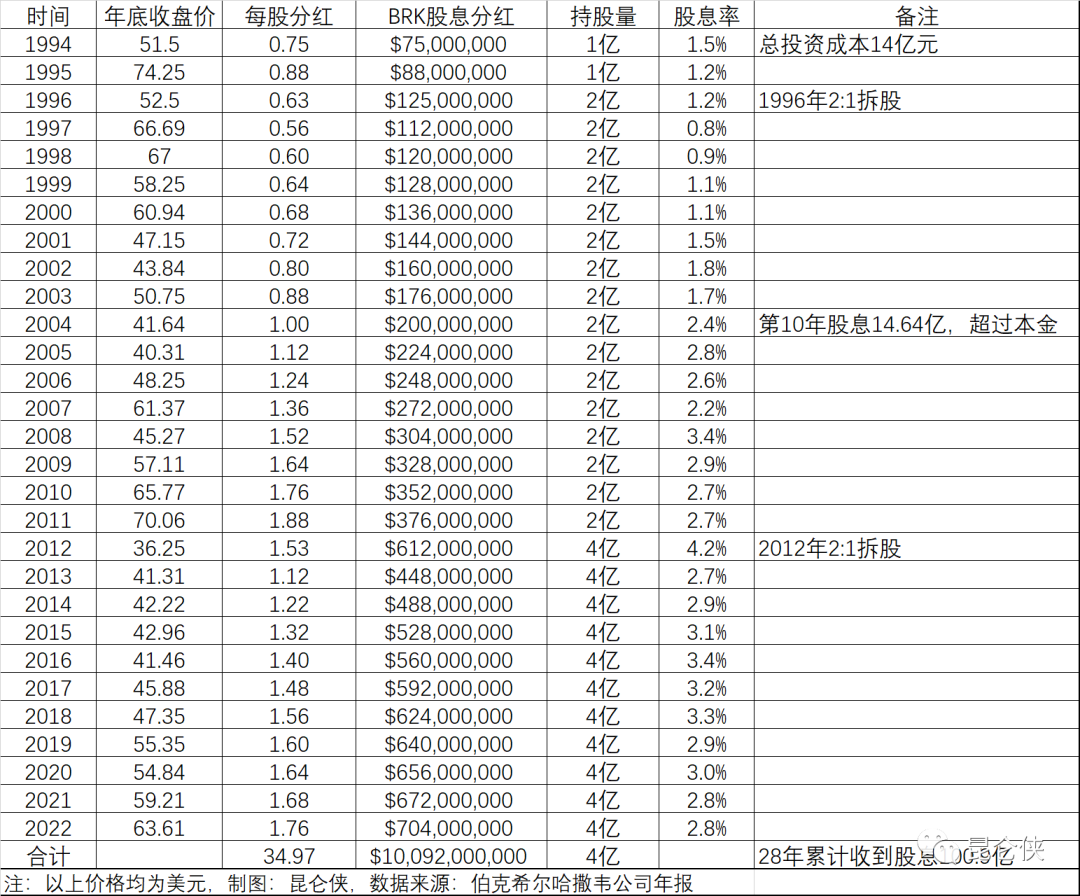

巴菲特披露在1994年完成了對可口可樂的七年購買計劃,目前共計持有4億股,總成本13億美元,1994年收到股息7500萬元 ,到2022年,股息已增長至7.04億美元。

這里有兩個信息點如果簡單按照字面意思容易發生誤解,我看到很多媒體報道都翻譯有誤。

股東信中巴菲特提到伯克希爾一共買入了4億股可口可樂,實際上這4億股並不是巴菲特當初買入的數量,而是通過多次拆股后目前擁有的數量,也就是A股常説的送轉股。

巴菲特第一次購買可口可樂是在1988年,共買入1417萬股,到了4年后的1992年,巴菲特通過多次買入共計持有9340萬股(期間有兩次2比1的拆股),而最后一次購買是在1994年8月,只買了660萬股,湊了個一億股的整數。

此后近30年,巴菲特沒有買入也沒有賣出過,但1996年2012年可口可樂分別又進行了一次的2比1拆股。巴菲特的1億股先變為2億股,又變爲了現在持有的4億股。此外,請注意股東信中説的2022年股息已增長至7.04億美元,是2022年一年從可口可樂收到7.04億美元股息。我看到很多媒體錯誤地翻譯成自1994年至今一共收到7.04億美元股息。

我特意查閲資料進行了覈實,2022年可口可樂共計分紅4次(美股很多企業每季度分紅一次),合計每股分紅1.76美元,目前可口可樂總股本為43.27億,那麼意味着總計分紅花費1.76*43.27=76.16億美元左右。而伯克希爾持有4億股,2022年能得到4*1.76=7.04億美元。

7.04億美元這和巴菲特在股東信中講的數字完全契合,即2022年伯克希爾從可口可樂公司獲得7.04億股息。這意味着2022年一年收到的股息收入就達到了當年整體買入成本13億的50%,這就是時間帶來的驚人的股息複利。

在最新的股東信中,巴菲特用略有得意的口吻説,

「對於可口可樂,他和芒格需要乾的事情就是每個季度領取一次可口可樂分紅的支票,並且未來股息還會持續增長。」

每年啥都不干,領取7個億的分紅,想想都是件非常美妙的事情。

股息是穿越牛熊的壓艙石

縱觀巴菲特幾十年來的投資史,我們會發現他在熊市的表現往往優於牛市。這是因為巴菲特更偏好價值股,這類股的一個共性就是估值低,現金流好,分紅能力強,持續穩定的股息分紅成為投資者穿越牛熊的壓艙石。

我們以巴菲特買入可口可樂為例,從股息分紅的視角看看其在30年的多次牛熊轉換中的表現。我統計匯總了自1994年至2022年共計28年間可口可樂的股息分紅和伯克希爾的股息收入如下,並發現一些有價值的信息。

1)從統計中我們發現2004年,也就是投資后的第10年伯克希爾累計已經獲得股息14.64億元,僅靠股息分紅就收回了所有的投資本金。

2)可口可樂的股價在1998年見頂后迎來了一波長達15年的大熊市,股價最大跌幅50%,直到2013年,可口可樂才重新迎來上漲。

在此期間,雖然股價表現低迷,但是伯克希爾卻獲得共計41億的股息收入,是投資本金的近3倍,幫助巴菲特扛過了最黑暗的時期。

3)截止2022年底,28年間伯克希爾共獲得100.9億美元的股息分紅收入,相較13億美元的投資本金,年化收益率7.31%。

這意味着就算可口可樂的股價跌為0,本金全部歸零,依然能取得7%左右的年化複合收益。

4)巴菲特自1994年買夠1億股后再沒有過買入,也沒有分紅再投資。假設如果每年將股息紅利全部進行再投資的話,通過數據模擬可知,巴菲特每年收到的絕對股息收入和持股數量將更高,2022年將合計持有8億股,相較非股息再投資持股數量翻倍。股息分紅收入高達13.7億,一年收到的股息已經接近當年的投資總成本!

5)通過數據的匯總我們還發現,隨着時間的推移,股息的絕對數量對投資收益的影響越來越大,股價漲跌的影響已經不是決定性因素了。這也契合了巴菲特一直秉承的買股票就是買企業的投資理念。

特別對於一些以股票收益為主要收入來源的投資者而言,相較成長股只能從股價上漲中獲得收益不同,價值股投資即便在熊市中股價同樣表現不佳,也能獲得持續穩定的股息分紅收入,在股價下行過程中多了一層保護。

當然價值類股票中有不少是低估值陷阱,難免有看走眼的時候。因此巴菲特在股東信中也坦承過去過去犯了不少錯誤(種了很多雜草),但是通過構建一個投資組合,只需要其中有幾個好的投資(幾朵鮮花)就能帶來不錯的整體收益。巴菲特用一句很有詩意的文字形容為「鮮花盛開,雜草自然凋零」。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!