熱門資訊> 正文

不要錯過減肥新葯的投資機會

2023-08-16 22:30

投資要獲得超額收益,就需要關注增量行業。從供需關係的角度來看,增量行業是由於需求的增長而推動的中長期(10年維度)持續高增。

存量博弈和需求暴增的行業都存在投資機會,前者的機會在於競爭格局的變盤;后者的機會在於先發和產能優勢。前者的辨識難度較高,后者的辨識難度相對較低,換個直白點的詞,也叫「風口」。踩對了節奏,風口里的豬都會起飛。

在這個全球經濟衰退周期里,我們放眼全球市場(不是某一國家和地區的單一市場),能夠做到持續高增的行業,眼下在這幾個方向:清潔能源和新能源交通工具、AI和機器學習、生命科學和生物技術。

大家也能看到,近幾年的牛股,也誕生在這幾個領域中。

為什麼要重點關注減肥新葯呢?

減肥市場是一個龐大的市場。與肥胖作鬥爭是反人性的過程,減肥需求與需要看病、需要能源一樣,是人類最基本的需求之一。世界衞生組織把一個專門的日子——5月11日定作了「世界防治肥胖日」。

大家都知道,帶成癮性還沒有什麼明顯副作用的生意,往往是好生意。可口可樂之所以長盛不衰,有一部分原因是有相當多的人對喝可樂上癮。這是順人性的。幫助減肥且沒有什麼明顯副作用的產品,與可口可樂一樣,也是比較典型的順人性的產品。

減肥市場本來已經是一個極大的市場,各種減肥藥、減肥茶、減肥餐、減肥服裝、減肥設備、減肥運動,最終的目的都是爲了「減肥」。

若有一種新葯,能夠輕松、便利地減肥,且無明顯副作用,那麼從邏輯上講,它的市場,就不僅僅是原來的減肥藥的市場,它還能侵蝕茶餐、服裝、器械、運動的市場空間。

市場空間有多大?

作測算的分析師,會計算一共有多少肥胖人士,肥胖人士中又大致有多少比例的人會爲了減肥而使用新葯,每個人能夠為此支付的費用大致是多少……這樣來計算市場空間。

但是這種對總市場空間定量的測算,只是個虛的數字,並無先前的歷史數據做支撐。所以究竟市場會是如何,定量測算是否可信,投資者還是要打個問號。

縱向定量雖不可知,橫向比對一下卻是可以的。

大家都知道癌症治療領域的K藥、O藥,根據Research and Markets的預測,隨着適應症的不斷獲批和新葯上市的持續加速,未來全球PD-1/PD-L1銷量將保持23.4%的年複合增長率,至2025年有望達500億美元。

根據GlobalData估計,受GLP-1類藥物全球研發熱潮和相關產品在減肥適應症上的亮眼臨牀數據驅動,到2031年全球減肥藥物市場規模將達到371億美元,2021年-2031年複合年均增長率為31.3%。據摩根士丹利估算,到2030年,肥胖藥物的市場規模預計超過540億美元,有望超過PD-1/PD-L1成為全球市場規模最大的藥品。輝瑞也預測,在不到十年的時間內,GLP-1藥物總市場規模或接近1000億美元。

也就是説,根據目前的機構預測,從市場規模上來看,GLP-1類藥物可能會是與PD-1/PD-L1類同一量級。從年複合增長率來看,增長速度有可能更加優於PD-1/PD-L1。

減肥新葯增長速度究竟會有多快?

增長速度會有多快?這個是客觀的。以前人們沒有概念,只能靠想象,也沒有數據支撐。但隨着諾和諾德和禮來的Q2業績報披露,增長情況現在有數字了:

(1)司美格魯肽-注射液 Ozempic +58%,其中中國區+141%。

(2)司美格魯肽-片劑 Rybelsus +97%,其中中國區+191%。

(3)司美格魯肽-注射液Wegovy(埃隆馬斯克用的這款) +367%。注意,Wegovy Q2環比Q1+65%。

禮來的明星產品替而泊肽-Mounjare(GLP-1R/GIPR雙靶點激動劑,目前用於二型糖尿病),因為是去年6月纔在美國上市,Q2沒有同比數據。但是該產品Q2的銷售額達到了9.8億美元,上半年的全球銷售總額達到了15.5億美元,按人民幣計算,是半年銷售超百億的大單品。這也印證了前面所言其市場體量與PD-1/PD-L1媲美的預測。替而泊肽持續跟蹤的話,Q3就會有同比數據出來,屆時再看增長速度。

海外最新進展

諾和諾德公佈,司美格魯肽2.4mg可將超重或肥胖成人主要不良心血管事件的風險降低20%,諾和諾德預計將於2023年在美國和歐盟申請擴展司美格魯肽2.4mg(Wegovy)的適應症。

禮來全力探索GLP-1口服小分子可行性,鞏固減肥市場地位。

禮來在減肥市場上的口服劑型有所佈局,2018年以5000萬美元首付款從Chugai手中買進口服小分子GLP-1R激動劑LY3502970(Orforglipron)的全球開發和商業化權益,相對於口服肽類,Orforglipron明顯優勢是服用過程不受食物或水的限制。其臨牀研究結果也足夠出色,對於不伴有2型糖尿病的肥胖患者,Orforglipron在36周時能使患者體重減輕14%~15%,而對於伴有2型糖尿病的肥胖患者而言,Orforglipron在26周時能減重9.6%。2023年5月,禮來相繼開展了每日1次口服Orforglipron兩項減肥III期ATTAIN-1和ATTAIN-2臨牀研究,搶佔先機成為全球進展最快的口服小分子GLP-1R激動劑「玩家」,領跑口服小分子賽道。

禮來雙靶GLP-1R激動劑替爾泊肽與司美格魯肽頭對頭。

禮來公佈的替爾泊肽治療不伴有糖尿病的肥胖患者的3期SURMOUNT-1研究結果顯示,與安慰劑比替爾泊肽(5mg,10mg,15mg)治療組患者第72周時減重效果均顯著優於安慰劑組,平均減重最高達到20.9%。替爾泊肽也成為首個在III期臨牀試驗中將體重平均減輕超過20%的在研藥物。禮來選擇再度挑戰司美格魯肽,啟動了替爾泊肽減重適應症

次頭對頭司美格魯肽(2.4mg)的IIIb期SURMOUNT-5研究,旨在證明替爾泊肽用於不伴有2型糖尿病的肥胖羣體的優效性。

禮來還升級GLP-1R/GCGR/GIPR三靶點藥物,以求佔領未來高地。

5月31日,禮來登記了一項減肥新III期臨牀試驗(TRIUMPH-3),探索GLP-1R/GCGR/GIPR激動劑Retatrutide(LY3437943)用於伴有心血管疾病的肥胖患者的潛力,率先踏入全球GLP-1三靶點III期臨牀階段。禮來表示,三靶點候選藥物Retatrutide的減重能力較雙靶點藥物替爾泊肽更出色。其中,針對不伴有2型糖尿病的肥胖患者II期臨牀結果顯示,接受Retatrutide治療48周后,最高劑量組患者體重降低22%-24%;而針對2型糖尿病肥胖患者,Retatrutide最高劑量組患者Hb1Ac降低2%,同時體重減輕約15%-17%,總體安全性與耐受性和其他腸促胰素療法相似。

內地競爭格局

1)利拉魯肽

2)司美格魯肽

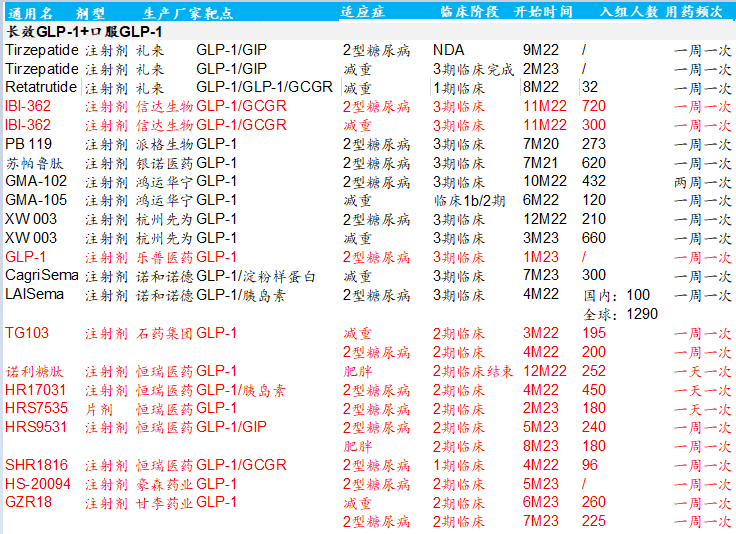

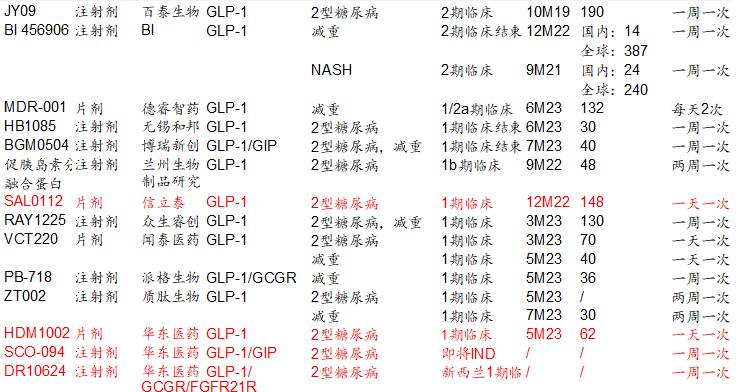

3)長效GLP-1+口服GLP-1

(紅色為港股和A股上市公司 數據來源:中泰證券)

諾和諾德和禮來的業績,相當於把原來市場一直在講的一個故事給落實了。美股市場的風格,一般是不見兔子不撒鷹。如今見到兔子了,大漲是必然的。

港股和A股的相關標的當天有所反彈,但受醫療反腐的影響,整體來看股價普遍依然向下。

相對而言,A股供應鏈上游的企業表現稍好一些。例如正宗的禮來供應商、做固相多肽合成的藍曉科技;做合成試劑的昊帆生物;原料藥方面的諾泰生物、聖諾生物、翰宇藥業等等,都還有一定的漲幅。

雖然「鏟子股」和「賣水人」也值得關注,但從各增量行業誕生的牛股來看,首先爆發的一定是核心企業:消費電子產業鏈最核心的是手機廠商(蘋果、傳音控股);新能源車產業鏈最核心的是整車廠(特斯拉、比亞迪、蔚小理)。

倘若減肥藥真能市場大到形成一個單獨的投資意義上的產業鏈,那麼本末不應倒置,首先要關注的依然是藥企,因為「皮之不存,毛將焉附?」。

在一些投資論壇上,投資者最擔心的是GLP-1的內卷,動輒用「紅海」來形容,有的投資者還預判這會是另一個「PD-1」式的賽道,斷言會「雷聲大、雨點小」。

擔憂有一定的道理。但是要注意GLP-1與PD-1賽道有兩個本質的不同:

一是所處階段不一樣。PD-1藥物供應是紅海;GLP-1目前只能説研發是紅海(據藥智數據統計,全球GLP-1靶點在研管線有184項,涉及企業133家,涵蓋93個適應症),但在具體應用上還是一片藍海。尤其是國內,還處在藥都搞不到的階段,就擔心5年以后的「紅海」啦?

二是商業性質不一樣。PD-1以醫療市場為主,GLP-1或會以消費市場為主(更接近於醫美和化粧品行業)。產品的政策約束不一樣、客户對象不一樣、推廣渠道不一樣,營銷方式也不一樣。未來市場給估值,是按照醫藥領域的框架來,還是按照消費領域的框架來,會不會有所變化,這也要打個問號。

在這種情況下,回到上面的幾張表格中,投資者需要重點關注的,是那些上市公司相關的產品力(效果+給藥頻次+方便程度+價格的綜合考量)、先發優勢(三期進度)、產能優勢、渠道優勢、品牌推廣這幾個方面的比較。

不管未來是不是紅海,總會有那麼頭部的幾家吃去絕大部分市場,二八效應大概率是不會例外的。

大市不佳的情況下,結構性選股就很重要。如果投資者這幾年先后錯過了光伏儲能、錯過了新能源車和電池,也錯過了AI,那麼減肥新葯的投資機會還是值得深研,不管這個「增量行業」未來是否真的會爆發,至少要做好跟蹤賽道、擇時上車的準備。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?