熱門資訊> 正文

盛普股份IPO:保薦機構控制的公司突擊入股,是大贏還是小贏?

2023-01-18 18:21

- 海通證券(600837.SH) 0

- 固瑞克(GGG) 0

- 英格索蘭(IR) 0

【文/觀察者網 鄒煦晨 編輯/張廣凱】

光伏產業鏈上的盛普股份將於1月20日創業板IPO上會。

盛普股份此次IPO的保薦機構為海通證券。值得一提的是,海通證券控制的公司突擊入股盛普股份,且目前為盛普股份第四大股東,持股比例為5.12%。

若盛普股份成功上市,且達到上會稿的「目標」,則海通證券控制的公司將賺7865.18萬元,增值率為262.17%。另外,若盛普股份上市失敗,則有關回購協議將「復活」,年化利率為6%,海通證券控制的公司依舊有賺。

突擊入股是大贏還是小贏?

盛普股份主要從事精密流體控制設備及其核心零部件的研發、生產和銷售。產品包括光伏組件邊框塗膠機、接線盒點膠機、灌膠機以及動力電池電芯、模組、電池包的塗膠設備等。

2019年至2021年以及2022年上半年(下稱「報告期」),盛普股份的營業收入分別為1.26億元、1.77億元、2.64億元、1.24億元。其中主營業務收入的9成以上來自光伏領域的產品。

股權結構方面,盛普股份實際控制人為付建義和劉燕,兩人系夫妻關係且通過至騫實業間接持有公司60.56%的股權。

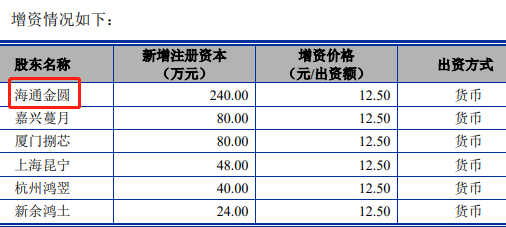

盛普股份實控人曾與海通金圓、嘉興蔓月、廈門捌芯、上海昆寧、杭州鴻翌、新余鴻土、上海翌耀、共青城凱翌等投資者簽訂過對賭協議,約定了回購權、優先購買權、共同出售權、反稀釋權、最優惠條款、優先清算權等。

雖然目前這些協議已經終止,但如果若盛普股份上市失敗,則回購權將「復活」。盛普股份在深交所問詢回覆函中表示,回購價格是指回購權人投資款加上年化6%利率計算的利息。假定以2022年8月3日為支付完畢回購價款之日計算,公司實控人如履行回購義務需支付的金額預計為1.62億元。

而截至2022年6月30日,盛普股份的淨資產也才2.93億元。

另外,這些投資者中海通金圓頗為吸引眼球。盛普股份此次IPO保薦機構為海通證券。海通證券不但控制海通金圓,而且持有海通金圓50%的資產份額。

2021年8月,海通金圓以3000萬元增資入股盛普股份,取得盛普股份目前5.12%的股份。

增資摘要,數據來源:上會稿

增資摘要,數據來源:上會稿

值得一提的是,盛普股份創業板IPO的受理時間為2022年6月,相較海通金圓增資時並未滿一年。某註冊會計師對記者表示,證監會及滬深交易所2021年2月5日發佈公告,申報前12個月內產生的新股東將被認定為突擊入股,所以海通金圓2021年8月的增資屬於突擊入股。

從時間點來看,海通金圓2021年8月增資后,海通證券2021年10月進場並在當月26日完成內部立項。關於當月進場並完成立項的合理性,盛普股份在問詢回覆函中表示,原因包括,在保薦機構IPO項目組正式入場盡職調查前,海通金圓等六家機構投資者已對公司完成盡調、投資,因此公司盡職調查相關文件資料齊備。

另外,盛普股份一邊與海通證券簽訂協議,一邊又與海通證券控制的海通金圓簽訂協議。具體來看,盛普股份在2021年11月2日與海通證券簽訂《財務顧問協議》。在2022年1月28日,盛普股份與海通證券簽訂《輔導協議》。這一期間,海通金圓等A輪投資者、盛普股份及其實控人、B輪投資者等於2021年12月24日簽訂了新的對賭協議,並將此前的對賭協議作廢。

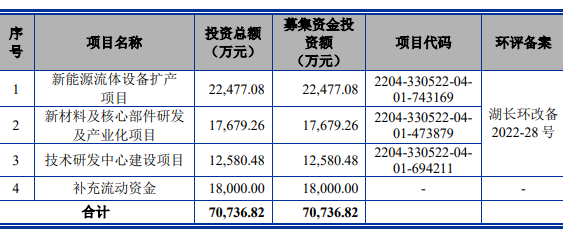

收益方面,盛普股份此次IPO擬募投項目的募集資金投資額為7.07億元,發行不超過1563.09萬股,佔發行后總股份的25%。以此計算,盛普股份達到該目標的估值為28.29億元。考慮稀釋作用后,海通金圓手中股份的估值為1.09億元,相較3000萬元的成本增值7865.18萬元,增值率為262.17%。

募投項目摘要,數據來源:上會稿

募投項目摘要,數據來源:上會稿

超6成研發人員為大專及以下學歷

深交所官網顯示,創業板定位於深入貫徹創新驅動發展戰略,適應發展更多依靠創新、創造、創意的大趨勢,主要服務成長型創新創業企業,並支持傳統產業與新技術、新產業、新業態、新模式深度融合。

可以看出創業板定位多次提到「新」。需要指出的是,盛普股份研發人員的整體學歷並不算高,其中62.17%研發人員的學歷在大專及以下。

具體來看,截至2022年6月30日,盛普股份共有37名研發人員,其中學歷在本科及以上為14人,佔比為37.84%;學歷在大專為17人,佔比為45.95%;學歷為中專及同等學歷為6人,佔比為16.22%。

研發費用率方面,盛普股份報告期內分別為7.92%、7.04%、5.73%、5.91%,而盛普股份列示的可比公司研發費用率的平均值分別為7.81%、8.13%、7.44%、8.45%。對此,盛普股份在問詢回覆函中表示,公司的研發費用率低於平均水平,主要系公司專注於流體控制設備,產品線較為聚焦,憑藉多年來的技術積累,可以實現核心技術在多領域的複用,相關的研發投入相對較小。

另外,盛普股份目前仍需要向境外供應商固瑞克、英格索蘭採購各類核心零部件,且外採比例較高。以光伏領域的主要產品邊框塗膠機為例,報告期各期核心零部件的外購比例分別為97.07%、78.64%、79.12%、87.84%。從核心零部件具體應用的環節來看,2021年供膠環節(對應核心零部件流量泵)的外購比例超過99%,計量環節(對應核心零部件計量機)的外購比例約為46%,出膠環節(對應核心零部件膠閥)的外購比例約為68%。

資料顯示,固瑞克、英格索蘭均為美國紐約證券交易所上市公司。固瑞克成立於1926年,總部位於美國明尼蘇達州。英格索蘭則是1871年成立於愛爾蘭。

盛普股份在問詢回覆函中表示,作為下游流體控制整機設備廠商,整機產品中包含供膠系統、出膠系統、計量系統,固瑞克、英格索蘭的供膠系統、出膠系統、計量系統產品性能深受下游客户認可,下游客户尤其是光伏領域部分客户,往往指定盛普股份產品中配套使用上述廠商的部件,因而,盛普股份需要採購固瑞克、英格索蘭等企業的部件,從而集成整機銷售給下游客户。致使固瑞克和英格索蘭成為公司的主要供應商。

業績方面,雖然盛普股份預計2022年營業收入、歸母淨利潤、扣非后歸母淨利潤均同比增長,但增速已有所放緩。

2022年業績預計,數據來源:問詢回覆函

2022年業績預計,數據來源:問詢回覆函

盛普股份預計2022年營業收入為3.05億元至3.2億元,同比增長15.71%至21.4%。而2020年和2021年,盛普股份營業收入同比增速分別為40.76%和49.12%。對此,盛普股份在盛普股份中表示,受到中期疫情影響,供應鏈穩定性受到影響,收入增幅有所放緩。

歸母淨利潤方面,盛普股份預計2022年歸母淨利潤為5570萬元至6250萬元,同比增長1.9%至14.34%。而2020年和2021年,盛普股份歸母淨利潤同比增速分別為53.94%和51.22%。

復旦大學經濟學院税務專業學位行業導師汪蔚青對記者表示,扣除非經常性損益后的淨利潤,指企業通過主營業務取得的稅后利潤,不包括投資收益等非主營業務收益。

盛普股份預計2022年扣非后歸母淨利潤為5440萬元至5770萬元,同比增長4.59%至10.93%。而2020年和2021年,盛普股份的同比增速分別為60.07%和49.43%。

責任編輯:劉萬里 SF014

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?