熱門資訊> 正文

高通VS英偉達,誰纔是行業內的頂級玩家?

2022-11-22 20:56

- 英偉達(NVDA) 0

- 納斯達克OMX集團(NDAQ) 0

- 奧馳亞(MO) 0

摘要

由於供應短缺變成了供應過剩,全球經濟增長放緩,今年的芯片股已經被破壞了。

高通(Qualcomm)和英偉達(Nvidia)是兩個最好的世界性紅利藍籌股,今年都被挖空了

高通公司正在努力將其可尋址市場擴大7倍,但其增長前景已經暗淡,儘管在經濟衰退后可能會恢復。

Nvidia的增長引擎正全力以赴,其1萬億美元的可尋址市場正像野草一樣成長,推動了18%的增長。

雖然Nvidia是更好的增長股,但它被高估了18%,而且是世界上最不穩定的公司之一,能夠在一個月內下跌或上漲60%。高通公司9.5倍的低市盈率為你提供了較高的安全係數,使其成為更好的買點。

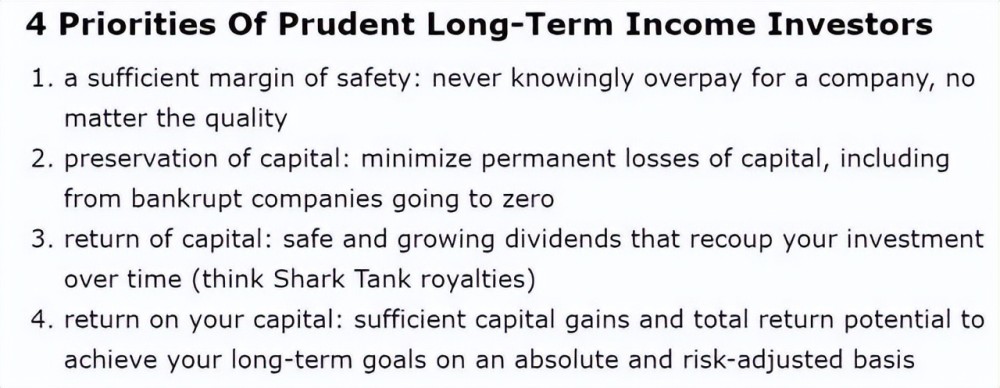

你是否夢想着在舒適甚至華麗的環境中退休?誰沒有呢?

你是否希望你的退休生活標準能夠100%不受市場瘋狂波動的影響?我知道我這樣做。

在所有的市場、經濟、通貨膨脹和利率條件下,能夠依靠穩定增長的收入,這個想法聽起來很有吸引力嗎?對我來説是的。

那麼,藍籌股股息投資可能正是你正在尋找的。

當你聽到 "股息投資 "時,你可能會想到像Altria(MO)、Verizon(VZ)或Pepsi(PEP)這樣無聊、成熟和穩定的企業。

雖然這些確實是今天賺取慷慨、非常安全和穩定增長的收入的絕佳方式,但如果你想使長期退休收入最大化,沒有比結合高收益和快速增長更好的方式。

為什麼呢?讓我們考慮兩個快速增長的紅利芯片股票的例子,即QUALCOMM公司(納斯達克:QCOM)和英偉達公司(納斯達克:NVDA)。

讓我們看看當我們把高收益和快速增長結合起來時會發生什麼。

2011年以來的歷史總回報

Portfolio Visualizer Premium

將世界上最好的高收益和增長型交易所交易基金("ETF")與增長型和超收益型藍籌股結合起來,在過去11年中創造了一個表現得更好的投資組合。

Portfolio Visualizer Premium

但對收入投資者來説,更重要的是,它還能在一段時間內提供卓越的收入。

收入增長

Portfolio Visualizer Premium

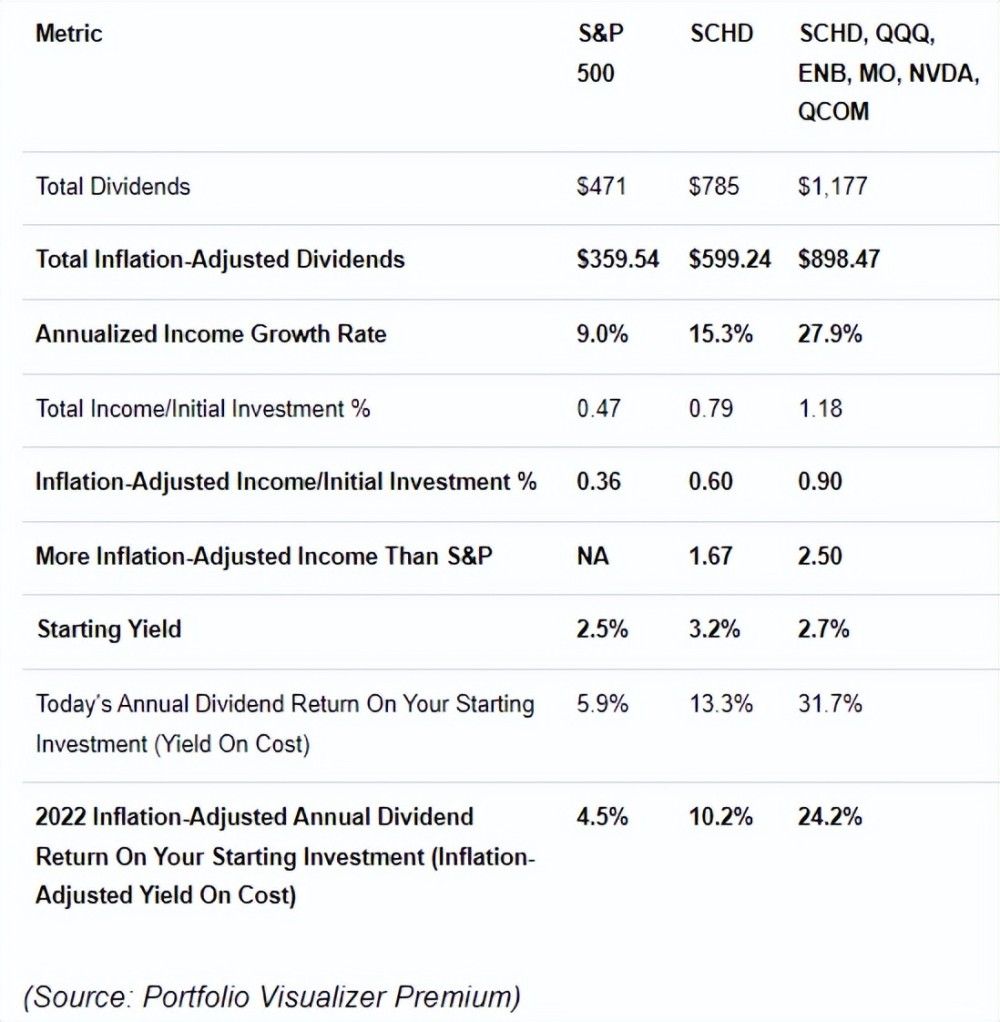

自2012年以來的累積紅利。每1,000美元初始投資

通過結合收益率和增長,在過去10年中,收入投資者享受了28%的年收入增長,比施瓦布美國紅利股票ETF(SCHD)好2倍,比標準普爾500指數(SP500)好3倍。

他們已經在通貨膨脹調整后的紅利中拿回了90%的初始投資,並享受到比標準普爾500指數高2.5倍的收入,比SCHD單獨高50%的收入。

而在2011年,他們每投資1美元,現在就能獲得0.24美元的通貨膨脹調整后的年度紅利,而且每年都在成倍增長。

· SCHD投資者每投資1美元可獲得0.1美元的年收入

· 標準普爾500指數投資者為0.05美元。

好吧,對於那些有10年以上投資時間的人來説,這很好,但退休人員肯定應該堅持只投資高收益,對嗎?錯了!

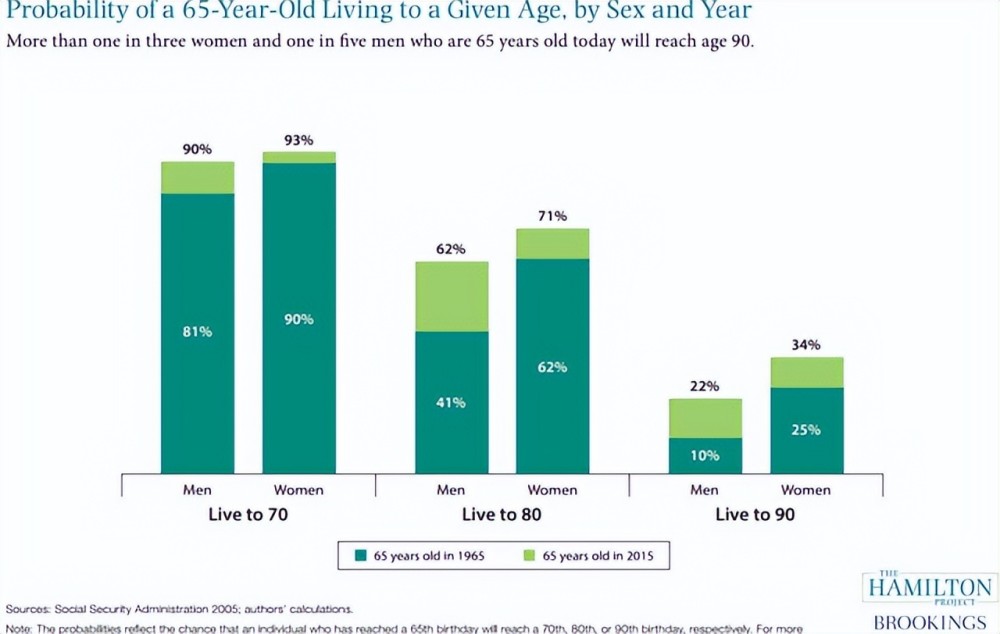

除非你預計在10年內死去,否則我們不要忘記,退休后的生活會持續很長時間。

Hamilton Project

22%的美國男性可望活到90歲,34%的女性可望活到90歲。

換句話説,即使你已經退休了,你也很有可能有10年以上,甚至30至40年的時間跨度。

而這正是快速股息複利的力量真正閃耀的地方。

35年的超額股息複利有多強大?

自1985年以來,每1,000美元初始投資的MO + LOW累計股息

(Source: Portfolio Visualizer Premium)

你可以在通貨膨脹調整后的收入中享受100倍的初始投資,並通過將超收益與超紅利增長相結合,實現真正令人難以置信的收入。

你猜怎麼着?將收益率+超額增長結合起來,即使不分紅也能發揮更大的作用。

MO + AMZN 自1998年以來每1,000美元初始投資的累計股息

(Source: Portfolio Visualizer Premium) MO's dividend growth is low because of the 2007 and 2008 spin-offs.

如果你在1997年同時買入AMZN和MO,將股息再投資,並每年進行再平衡,今天你在過去24年中獲得了33倍的通貨膨脹調整后的收入。

28%的年收入增長意味着208倍的通貨膨脹調整后的成本收益。

隨着時間的推移,收入增長往往會跟蹤總回報,所以你要確保你的股息投資組合有可能產生強勁的回報。不僅僅是爲了跟上通貨膨脹(根據債券市場,長期為2.3%)。

你希望你的生活水平在退休后能不斷提高,無論你活多久。

而這正是像QCOM和NVDA這樣的增長型股票可以幫助的地方。

有幾個成員要求瞭解這些芯片巨頭的最新情況,在仔細研究了這兩家公司最近的基本面后,我得出了一個令人驚訝的結論。

目前,對於任何希望實現長期收入最大化的人來説,Nvidia是更值得購買的芯片股息股票。讓我告訴你為什麼。

高通公司:一個美妙的世界霸主面臨着一個增長放緩的未來

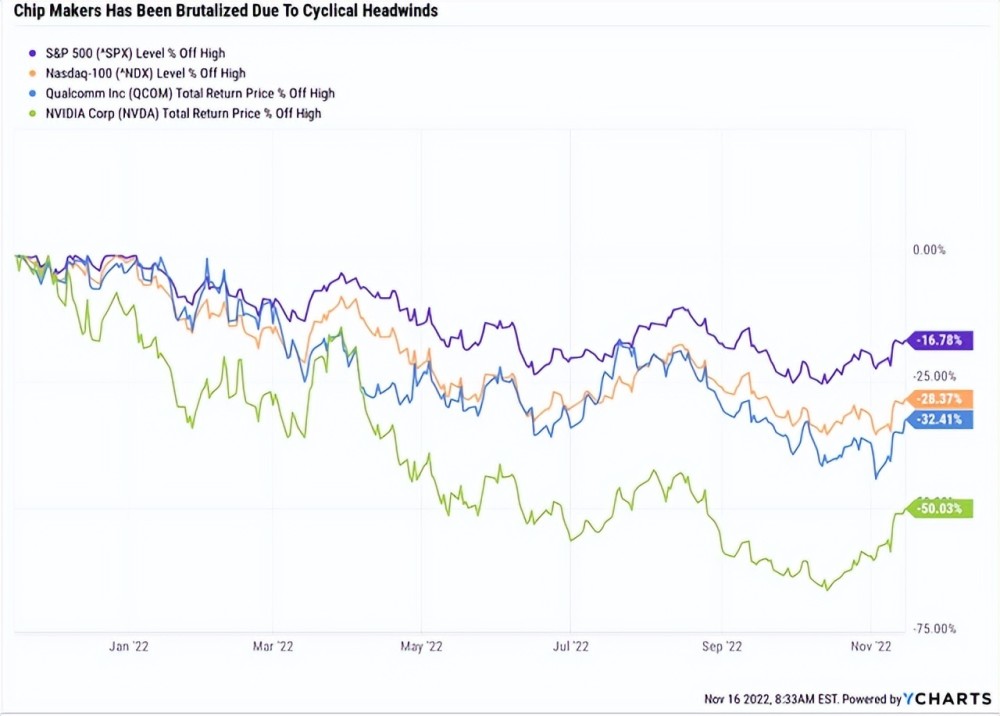

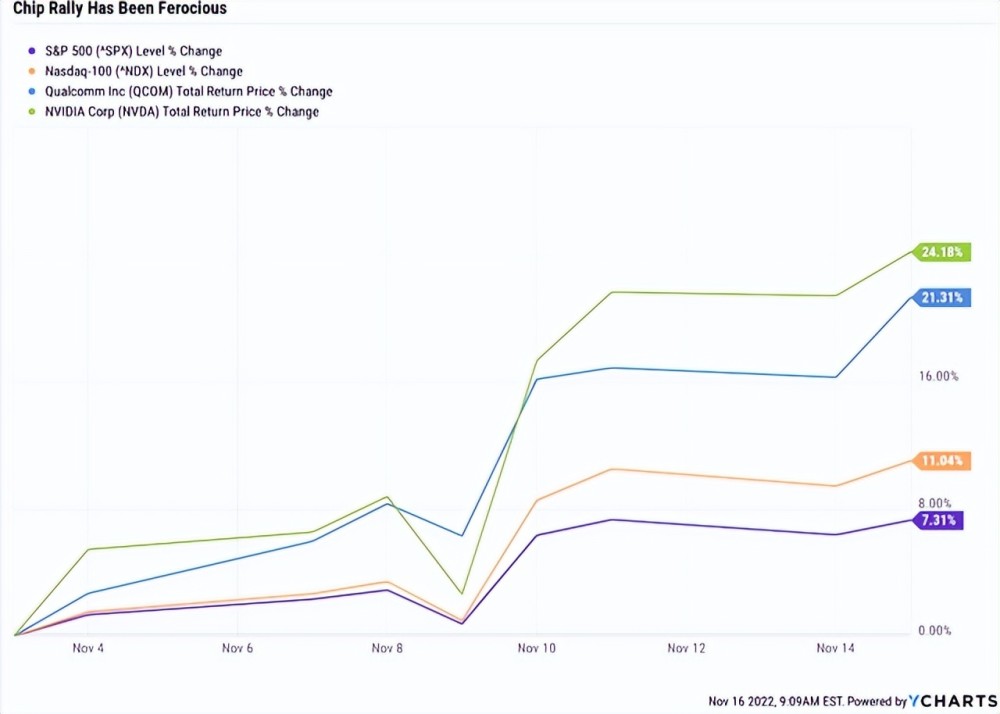

Ycharts

芯片製造商在上個月上漲了26%,儘管這只是在兇猛的熊市中被擊潰后的結果。

Portfolio Visualizer Premium

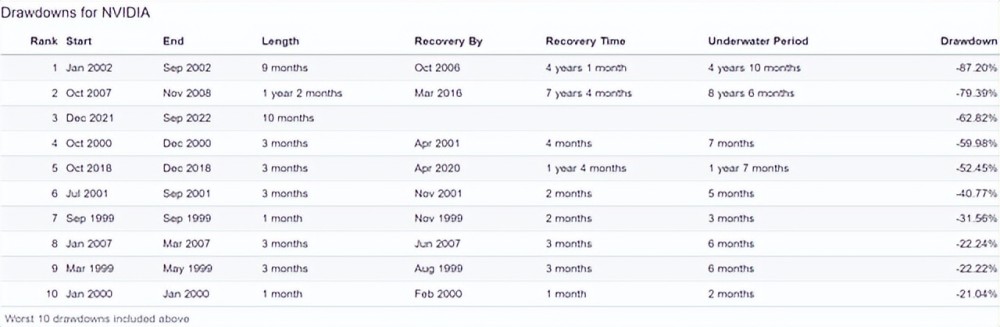

Nvidia在這個熊市(到目前為止)跌幅高達63%。這是其歷史上第三糟糕的熊市。

Portfolio Visualizer Premium

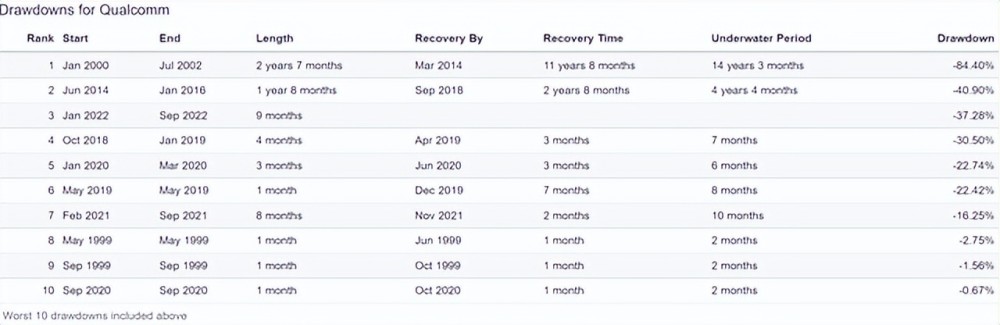

在這個熊市中,高通公司的跌幅高達37%,也是它的第三大熊市。

智能手機的疲軟終於趕上了高通,因為庫存增加了

高通公司的指導意見包括由於需求疲軟、外匯逆風和庫存過剩,估計會對收入產生約20億美元的負面影響"。- 晨星

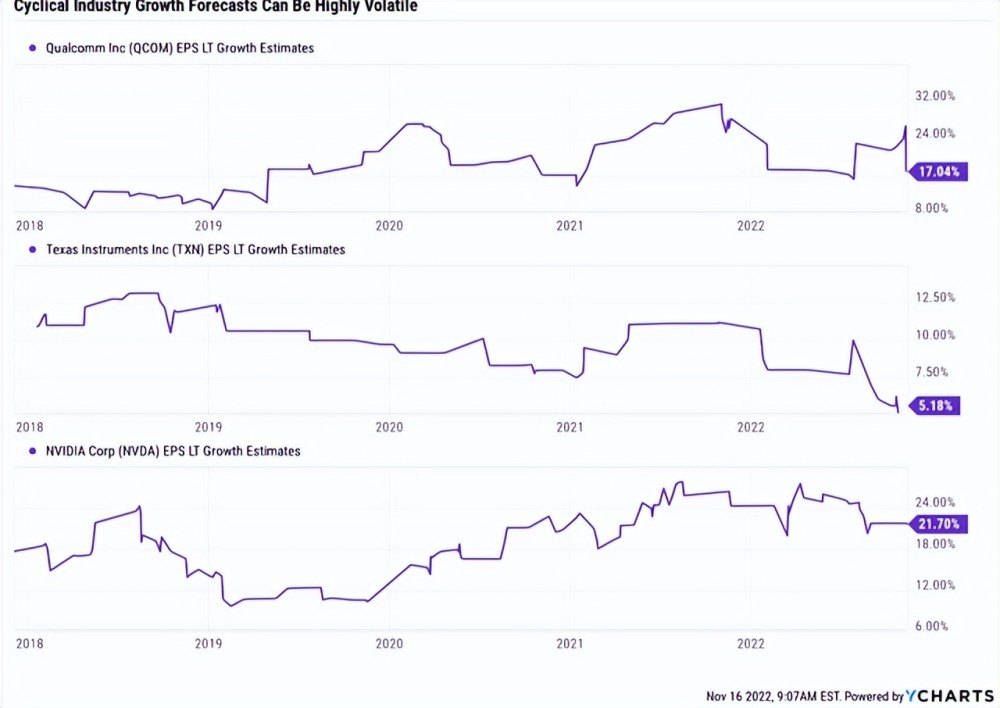

一年前,芯片製造商是華爾街的寵兒。大流行的供應鏈中斷造成了芯片的短缺,而創紀錄的30萬億美元的全球刺激措施造成了實物商品需求的蓬勃發展。其中許多需要計算機芯片。

業內一些人甚至在談論一個永久性的行業轉變,從周期性的繁榮和蕭條周期,到一個芯片製造商可以提供穩定的、類似於技術實用的長期增長的世界。

好了,不要再提這個想法了。事實證明,芯片仍然是一個周期性行業,隨着全球經濟的疲軟,智能手機的需求正在迅速下降。

·由於內存芯片需求減弱,三星的利潤下降了30%以上

高通公司表示,它預計今年其移動電話手機業務將比去年下降 "低兩位數的百分比範圍"。該公司早些時候曾預測,從2021年起將出現 "中位數百分比的下降"。" - 尋求阿爾法

早在第二季度,在強勁的智能手機需求的支持下,QCOM的銷售額飆升了36%。

現在他們預計會下降,收益也會下降。

FactSet Research Terminal

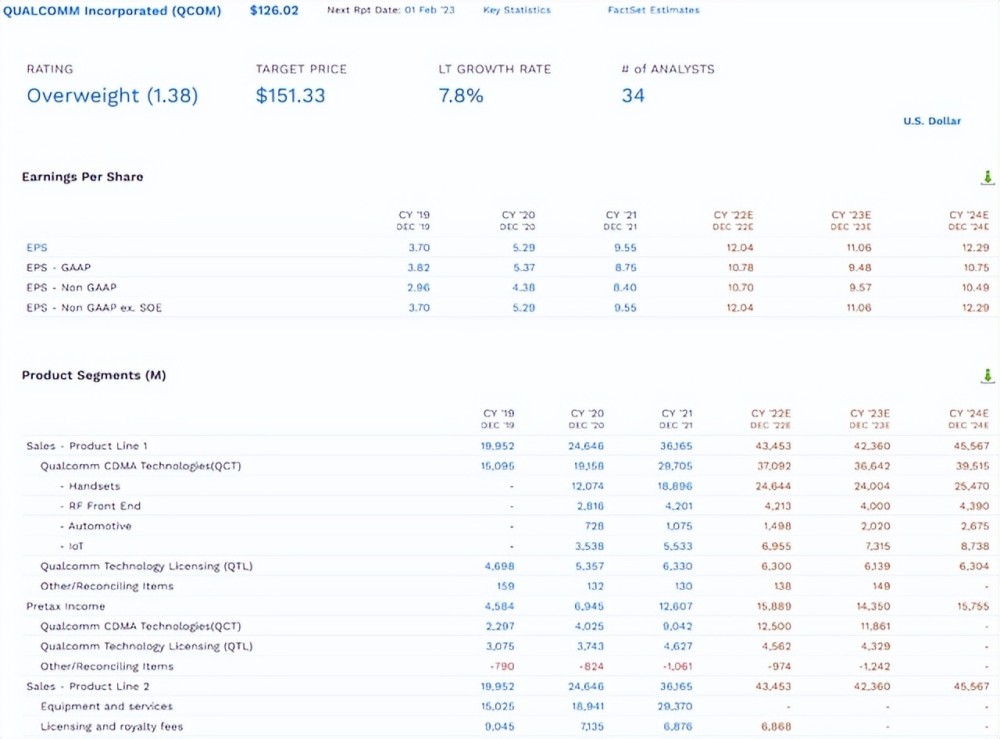

在大流行病期間爆發式增長之后,預計QCOM的收益將:

·2023年下降8%。

·2024年增長11

·2022年至2024年,每股收益增長2%。

QCOM的許可業務產生了令人難以置信的73%的營業利潤,預計未來不會增長,儘管其263,708項專利仍有望在未來幾年內鑄造自由現金流。

至少在短期內,分析師們對高通公司的增長前景持謹慎態度,在我們度過2023年的經濟衰退期后,高通公司現在預計長期增長約8%。

FAST Graphs, FactSet

FAST Graphs, FactSet

FAST Graphs, FactSet

FAST Graphs, FactSet

QCOM是否有可能在一段時間內實際增長8%?這將使總回報率的前景相當不令人鼓舞?

(Source: DK Research Terminal, FactSet)

如果分析師是對的,那麼QCOM可能僅僅是在未來與市場相匹配。

但實際上我並不指望QCOM未來的增長率只有8%,這里有兩個原因。

Investor presentation

預計未來十年,高通公司的可尋址市場將從每年1000億美元(43%的市場份額)增長到7000億美元。QCOM正在向雲計算、無人駕駛汽車和物聯網或IOT領域多元化發展。

這讓我覺得,最近增長前景的下降是由於最近的周期性衰退,這在芯片製造商中經常發生。

然而,在短期內,QCOM的投資者必須要有耐心,因為最近撕破臉的反彈已經降低了未來幾年的總回報潛力。

Ycharts

QCOM已經從11月3日的低點反彈了21%,再加上2023年全球增長前景疲軟,意味着短期增長前景相當疲軟

但這並不意味着QCOM不是一個有潛力的買點。

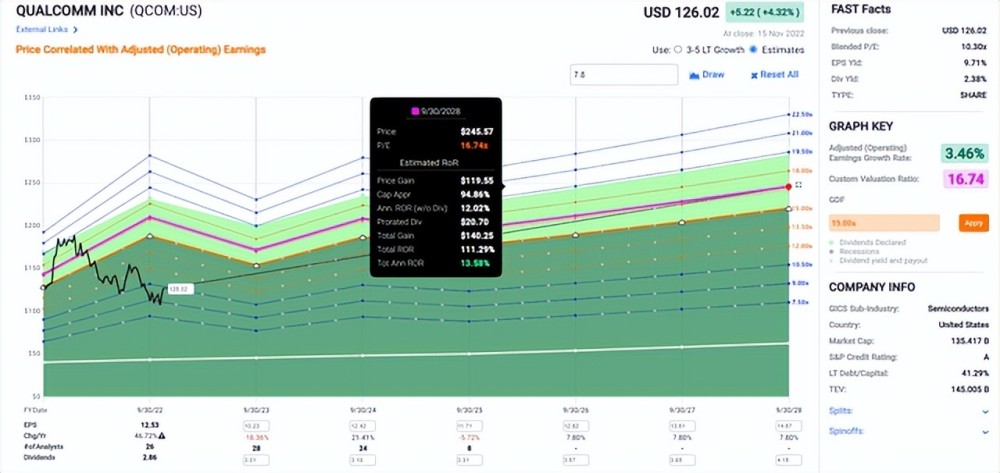

·公允價值:163.92美元

·當前價格:126.02美元

·公允價值的折扣:23%。

·DK評級:潛在的強力買入。未來幾年的回報潛力。

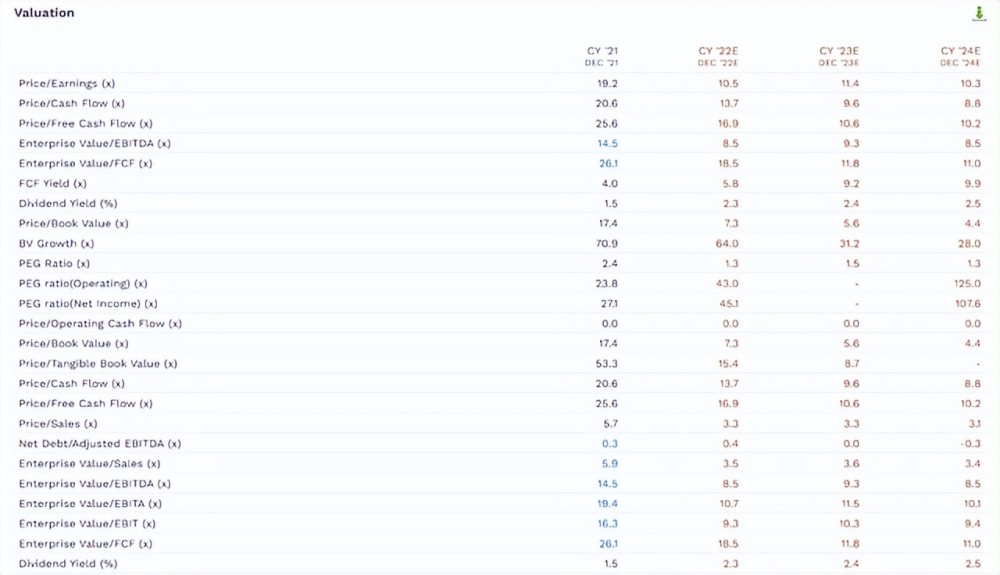

FactSet Research Terminal

QCOM的交易價格是11.4倍的共識低谷收益,而現金調整后的低谷收益僅為9.3倍。

這意味着它的定價約為1.6%的長期複合增長率,遠遠低於分析師目前預期的7.8%。

高通公司2024年的共識回報潛力

FAST Graphs, FactSet

這意味着,如果QCOM像預期的那樣增長,並返回到歷史上由市場決定的公平價值,它可以在未來三年提供巴菲特式的19%的年回報。

·大約是標準普爾共識的2倍

高通公司2028年的共識回報潛力

FAST Graphs, FactSet

即使預計到2028年每股收益只有3.5%的增長,QCOM也能讓你的資金翻倍,提供14%的年回報,大約是標準普爾共識的2倍。

FAST Graphs, FActSet

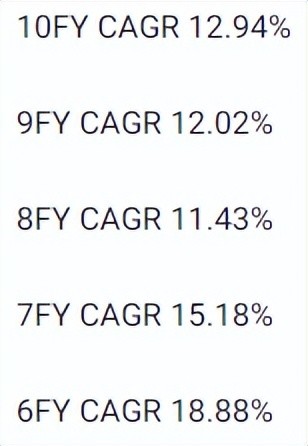

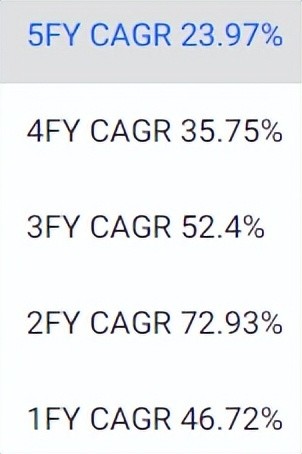

QCOM已經連續19年派發股息,並且每年都在增加。股息增長率達到了驚人的每年20%,其年回報率接近14%。

·這是目前五年的共識回報預測。

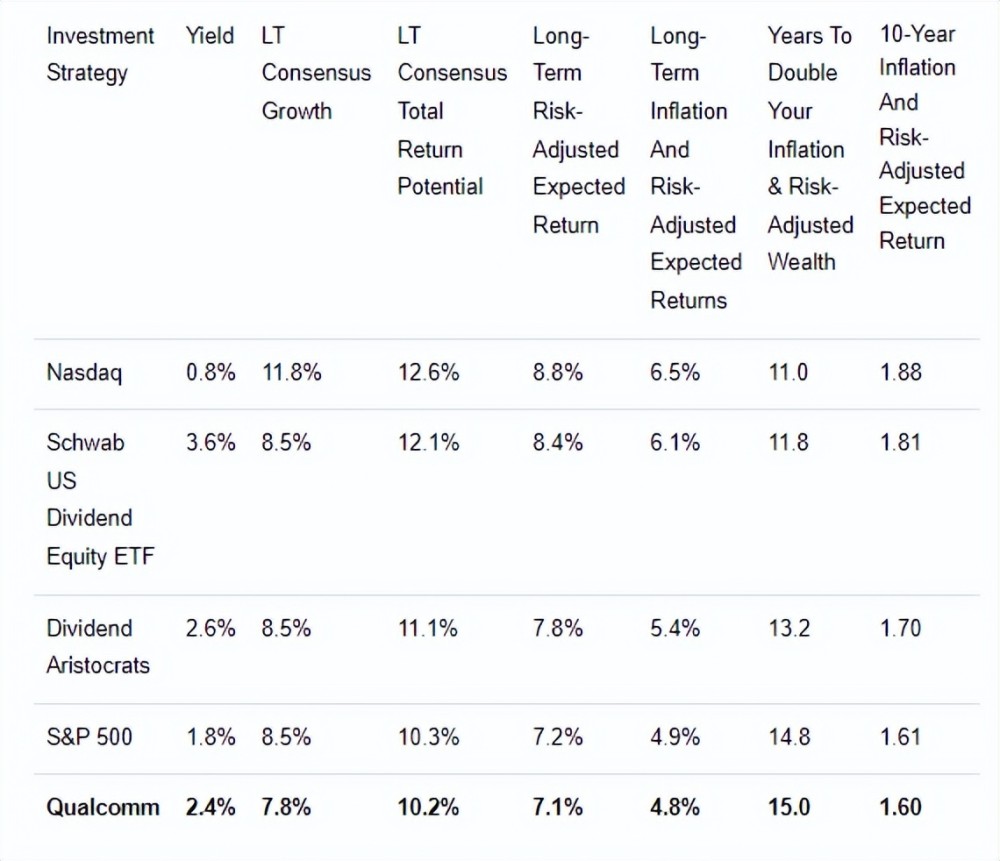

我認為長期來看,QCOM應該能夠繼續提供13%到14%的長期回報

·13%至14%的長期回報率優於SCHD、標準普爾、股息貴族和納斯達克指數。

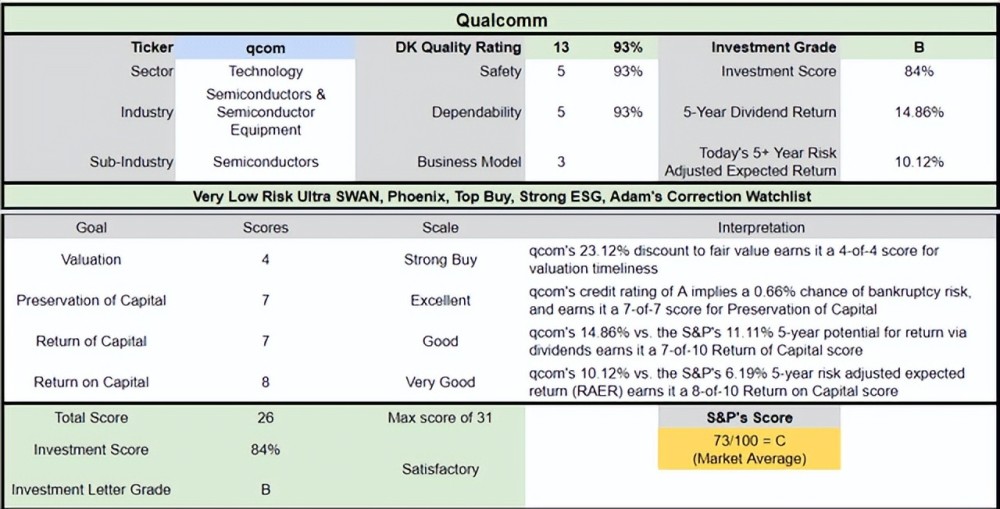

高通公司投資決策得分

DK

Dividend Kings Automated Investment Decision Tool

與標準普爾500指數相比,QCOM可能不是一個令人拍案叫絕的買點,但它仍然是一個令人滿意的買點,它提供:

· 出色且更安全的收益率

· 更快的股息增長

· 更好的中期總回報

· 66%的風險調整后預期回報率更高

· 未來五年的收入潛力比標準普爾指數高30%。

英偉達:芯片專家面臨周期性衰退,但其超高速增長的前景仍未改變

當拜登政府宣佈對中國的芯片進行出口管制時,NVDA跌落懸崖。

幸運的是,該公司迅速適應,已經宣佈了新的符合出口管制的芯片。

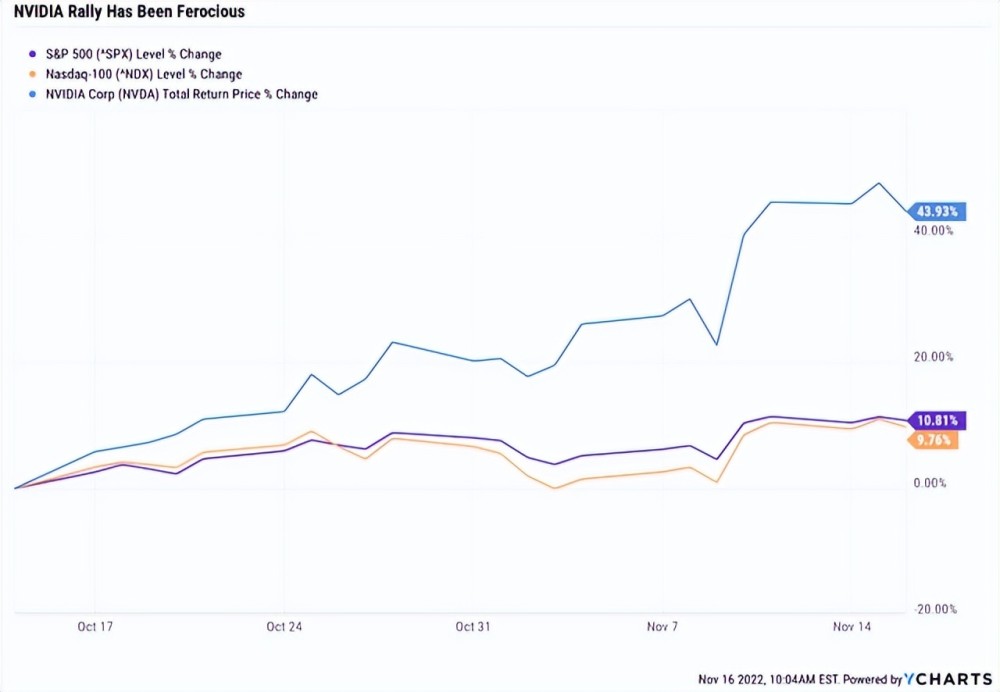

Ycharts

諸如此類的消息,加上股票的整體 "風險 "情緒,幫助推動NVDA在最近幾周上漲44%。

這並不奇怪,因為NVDA是一隻非常不穩定的股票,歷史上比標準普爾500指數的波動率高2.2倍。

Nvidia自1999年2月上市以來的滾動回報率

Portfolio Visualizer Premium

腸胃蠕動的波動是雙向的,90%的暴跌之后是751%的一年內的反彈。

從熊市低點開始,NVDA有能力:

· 3年內140%的年回報率=3年內13.8倍

· 5年內89%的年回報率=5年內24.1倍

· 7年內81%的年回報率=7年內64.9倍

· 10年內47%的年回報率=10年內92.4倍

· 15年34%的年回報率=15年內77.1倍。

投資者今天需要回答的問題是,現在美國和中國處於經濟冷戰中,NVDA的長期前景如何?

Nvidia的數據中心業務推動了該公司的寬闊護城河評級

Nvidia是獨立圖形處理單元的頂級設計者,這些單元可以提高計算平臺上的視覺體驗。該公司的芯片被用於各種終端市場,包括用於遊戲和數據中心的高端PC。" - 晨星

NVDA可能一開始就專注於遊戲PC,但它現在已經處於世界上一些最好的長期增長趨勢的前沿了:

· 雲計算

· 人工智能

· 無人駕駛汽車

· 自動化

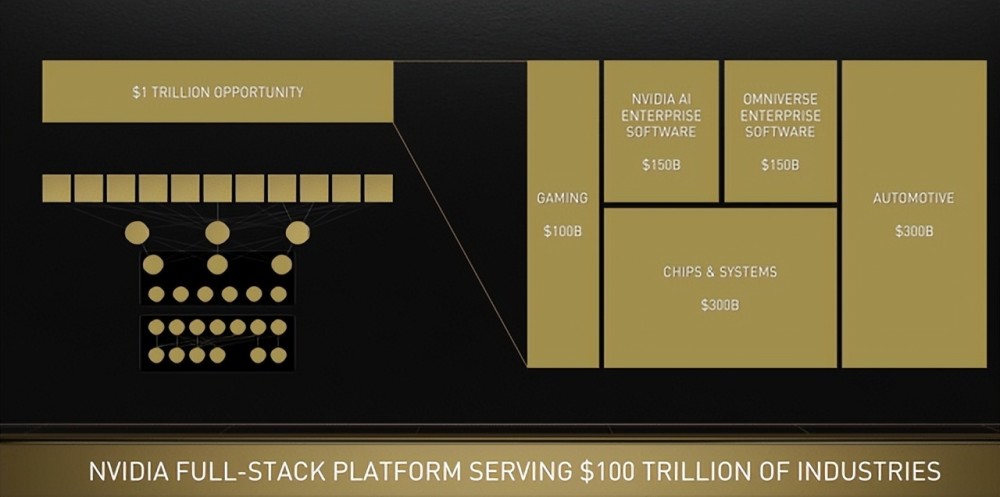

investor presentation

管理層估計NVDA每年的總可尋址市場為1萬億美元(2.7%的市場份額),這些市場是整個100萬億美元的全球經濟的支柱。

收購Mellanox有助於分散Nvidia的終端市場風險,我們懷疑該公司未來將有超過一半的收入來自數據中心領域,這應該有助於緩解Nvidia過去幾年在遊戲和加密貨幣開採相關銷售方面面臨的一些波動。" - 晨星

NVDA多年來一直在從遊戲領域進行多元化發展,晨星認為他們很快就能從數據中心獲得超過50%的銷售額,這是一項更穩定的業務。

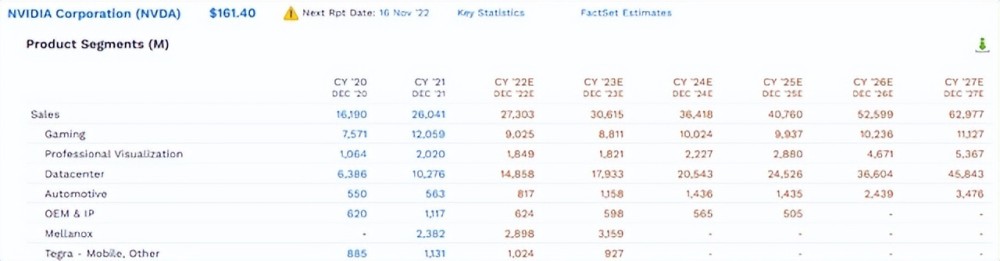

FactSet Research Terminal

分析師們甚至更看好數據中心業務,預計它在未來五年內將增長兩倍。

· 25%的年增長率。

到2027年,分析師認為NVDA的73%的銷售額將來自數據中心。

為什麼?因為數據中心是企業,大企業不介意在最好的硬件上花費數百萬,如果這能為他們長期節省資金的話。

NVDA的數據中心客户是什麼樣的企業?

investor presentation

NVDA的數據中心客户財力雄厚,預計將幫助推動令人難以置信的長期增長。有多不可思議?

FactSet Research Terminal

五年內收益翻三倍,長期收益增長18%,如何?

· 在過去20年里,20%至78%的年均增長率。

鑑於NVDA龐大的1萬億美元的可尋址市場,以及在先進的GPU(推動未來的 "超級芯片")方面的主導地位,我認為18%的長期增長是所有46位覆蓋它的分析師的合理估計。

這對投資者來説有什麼潛在的意義?

分析師預計,NVDA的長期回報率將達到巴菲特式的18%,不比1999年以來22%的CAGR滾動15年回報率高多少。

換句話説:

由於周期性的不利因素,QCOM正掙扎在幾年的緩慢增長中。

· NVDA的增長引擎正在全面啟動,這要歸功於它在超級芯片GPU方面的主導地位,推動了世界經濟的未來發展。

· 好吧,那麼NVDA是最好的芯片股票,對嗎?而且顯然比QCOM好?不一定。

收入投資者對Nvidia最大的問題是什麼?

NVDA有什麼不受歡迎的地方?是資產負債表嗎?

· 標準普爾的穩定信用評級=0.66%的30年破產風險

· 資產負債表上有110億美元的淨現金

· 每年有66億美元的自由現金流。

不,NVDA的平衡表是一個堡壘,它是一個自由現金流的鑄造機。

不,關於NVDA的最大問題是管理層對股息的吝嗇。

FAST Graphs, FactSet

NVDA的整體股息增長率是令人期待的,自2013年開始支付以來,年複合增長率為27%。而它在這段時間內52%的年複合增長率的總回報甚至讓亞馬遜(AMZN)感到羞愧。

但請注意,股息增長率在2018年開始放緩,它已經兩年沒有提高股息了。自由現金流("FCF")支付率已降至5%,為該行業信用評級安全準則的1/10。

NVDA的股息收益率為0.1%,即使管理層將派息率提高到50%的安全準則,也只有1%,遠遠低於其他世界一流的藍籌股股息芯片股。

· 博通(AVGO)。3.2%

· 德州儀器(TXN):2.8%。

· 高通(Qualcomm):2.4%。

FactSet Research Terminal

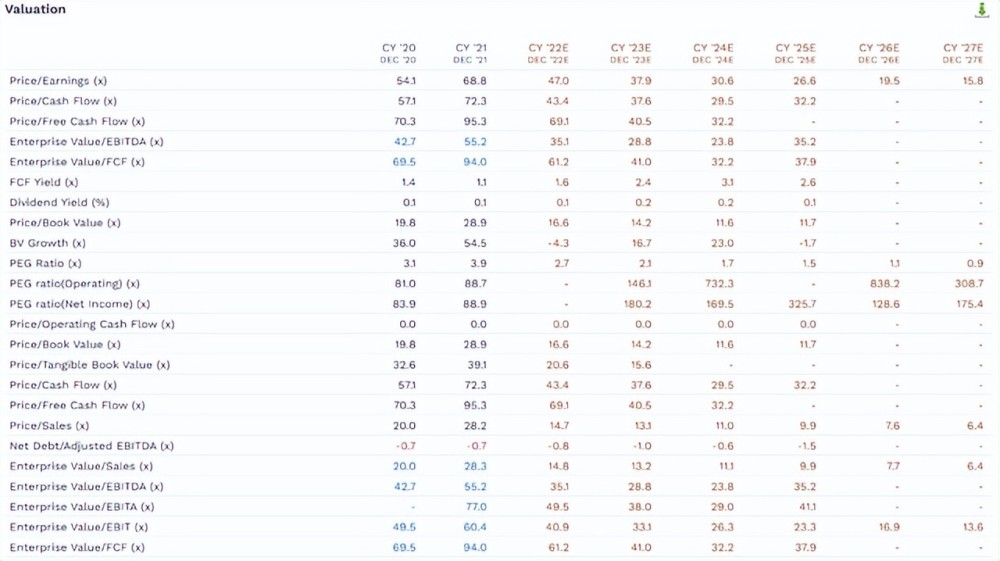

價值投資者可能也會對公司38倍的遠期收益感到不舒服。

· 現金調整后的市盈率為29倍

NVDA的公允價值是多少?

· NVDA公允價值:136.39美元

· 當前價格:160.55美元

· 公允價值的折扣:-18%。

· DK評級:持有。

NVDA最近幾周45%的漲幅意味着安全邊際從21%變成了-18%。

今天NVDA處於溢價狀態,這意味着世界上最不穩定的世界科技藍籌股之一有很大的下行風險。

如果2023年的經濟衰退導致未來幾個季度的盈利預期下調?那麼NVDA可能會遭受像這樣的大幅下跌。

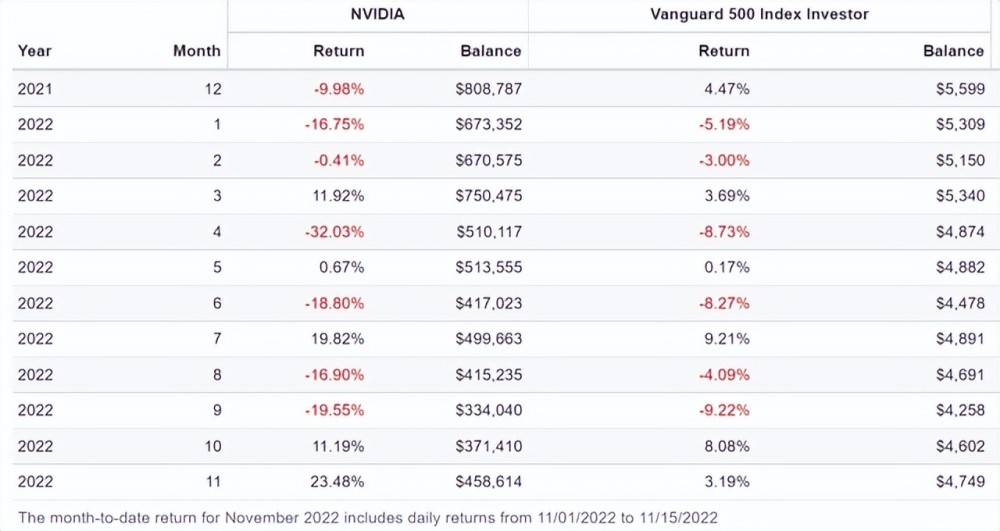

2022年熊市中的Nvidia

Portfolio Visualizer Premium

僅在過去一年中,NVDA已經不下六次遭受兩位數的月度下跌,包括4月份32%的崩潰。

大流行中的Nvidia

Portfolio Visualizer Premium

Nvidia在大流行中保持良好,大多數科技股也是如此。

· 納斯達克100指數僅下跌12%,而標準普爾指數下跌34%。

但NVDA的崩潰是傳説中的東西,任何擁有它的人都應該為未來真正令人心碎的波動做好準備。什麼樣的波動?

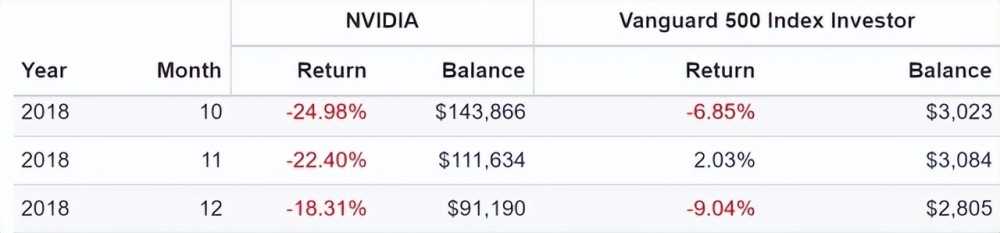

2018年熊市中的Nvidia

Portfolio Visualizer Premium

想象一下,你擁有的一隻股票在一個月內下跌25%,然后在下個月下跌22%,然后在下個月又下跌18%。

這就是2018年熊市中發生的事情。

· 3個月內下跌53%。

· 標準普爾指數下跌21%。

而這只是NVDA歷史上的第四大熊市。

· 在過去的23年里,它已經遭受了6次40%以上的暴跌

· 平均每4年一次。

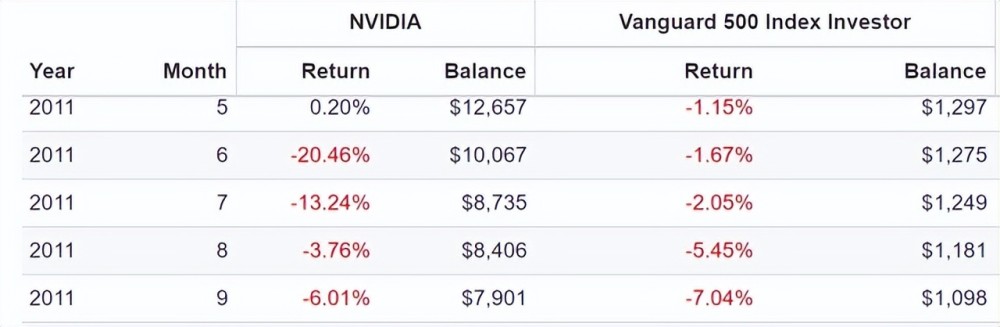

2011年熊市中的Nvidia

Portfolio Visualizer Premium

與它的一些崩潰相比,2011年熊市38%的跌幅是相對温和的。

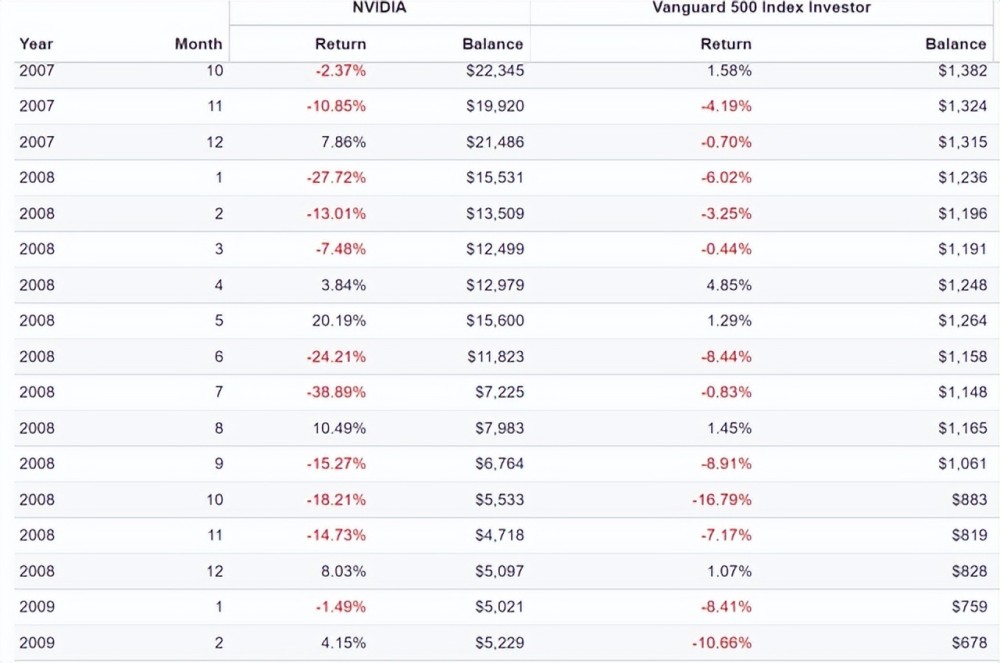

大衰退中的Nvidia

Portfolio Visualizer Premium

NVDA在經濟大衰退期間下跌了80%,包括在2008年7月下跌了近40%。從2008年6月到7月,它下跌了54%,這種波動程度只有那些在多元化投資組合中擁有它的人才能承受。

技術崩潰前的Nvidia

Portfolio Visualizer Premium

即使在2000年至2002年的技術崩潰之前,NVDA也能在一個月內下跌32%。

技術崩潰期間的Nvidia

Portfolio Visualizer Premium

Portfolio Visualizer Premium

如果你認為45%的單月反彈意味着NVDA已經走出了困境,那你就錯了。

在科技股大跌期間,NVDA有9次20%以上的單月漲幅。

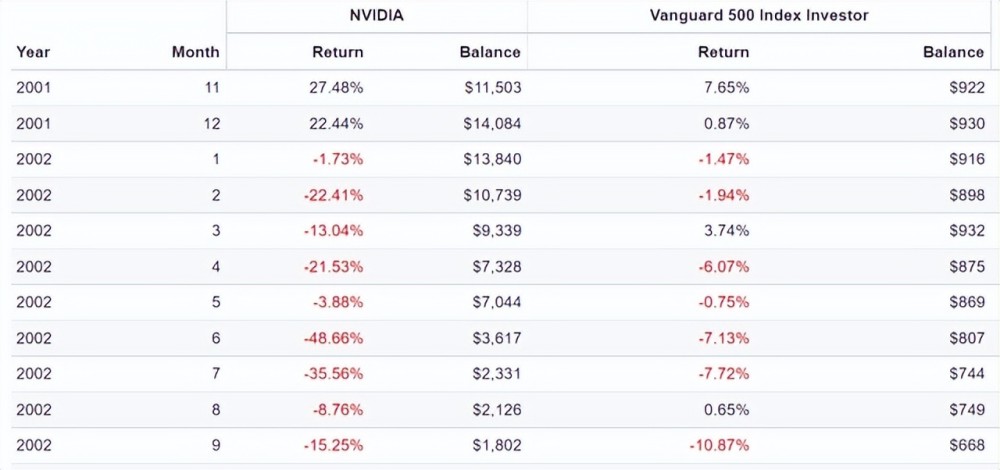

這包括從2001年10月到2001年12月幾乎翻了三倍。

然后NVDA連續9個月下跌,總計87%,包括在2002年6月被砍掉一半。

· 在之前的五個月里已經下跌了50%。

· 然后在2022年9月觸底前又跌了50%。

在接下來的幾個月里?可能你會有一個瘋狂的廣度......下行的趨勢。

· 2023年的經濟衰退預計將導致市場在2023年第一季度和2024年第四季度之間在3000至3400點見底。

但從中期和長期來看?

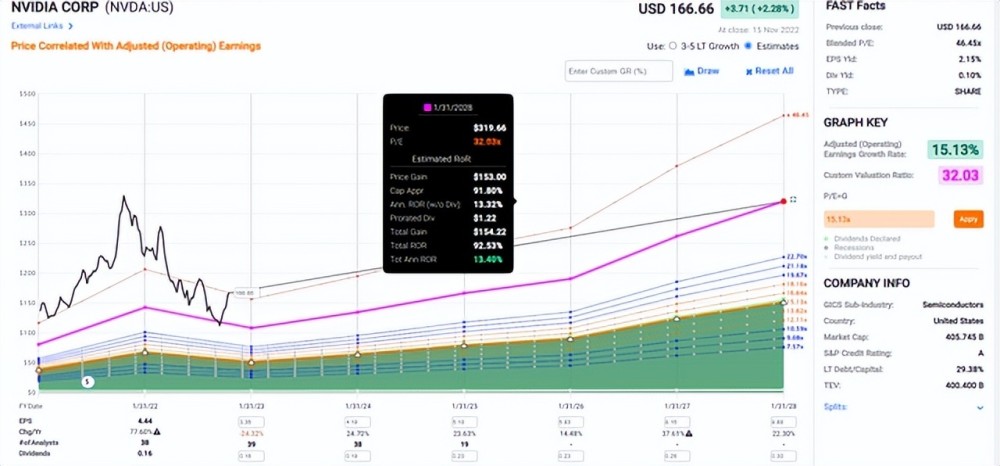

Nvidia 2025年協商一致的總回報潛力

(Source: FAST Graphs, FactSet)

NVDA的市盈率在大流行的泡沫中達到了82倍的峰值,而歷史上市場確定的公平價值為32。

它的60%的崩潰使它回到了歷史上的公平價值,然后它反彈了45%,變得高估了18%。儘管2024年和2025年增長強勁,但它的共識回報潛力實際上為零。

英偉達2028年的共識總回報潛力

(Source: FAST Graphs, FactSet)

NVDA的增長率非常強勁,甚至可能比今天18%的歷史溢價幾乎翻倍。

· 大約是標準普爾共識的2倍。

但是,如果這些估計下降,那麼NVDA的投資者可能會在這幾年里遇到困難和高度動盪。

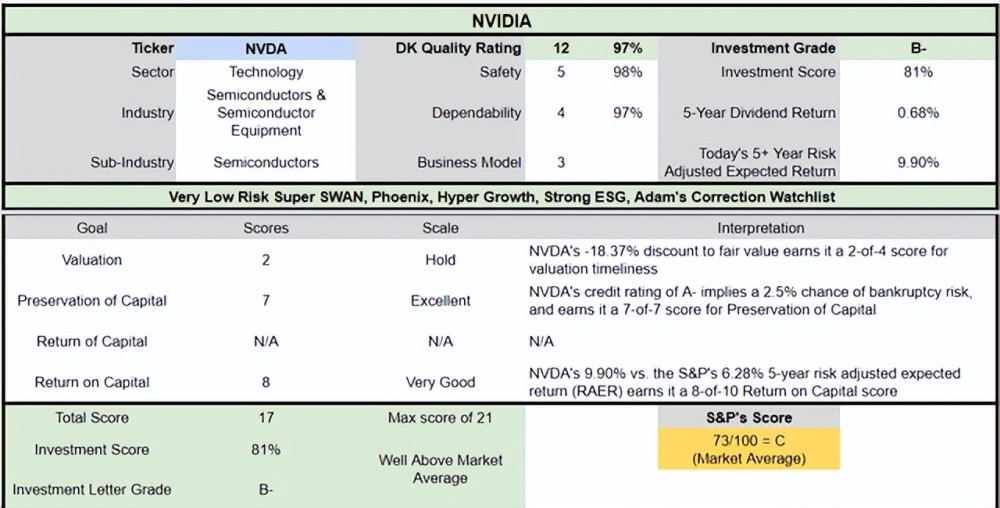

Nvidia投資決策得分

DK

Dividend Kings Automated Investment Decision Tool

今天的NVDA,即使溢價18%,與標準普爾500指數相比也是一個優越的選擇:

· 在未來五年,風險調整后的預期回報率高於標準普爾指數

· 長期年回報潛力高出80%。

底線:Nvidia是更好的成長股

當涉及到最大化安全的長期收入時,將超增長與高收益相結合是唯一的最佳策略。

這就是為什麼藍籌股收入投資者喜歡像高通和NVDA這樣的公司,它們可以提高其長期收入增長率:

· SCHD在過去十年中實現了15%的年收入增長

· SCHD、QQQ、MO、ENB、QCOM和NVDA的年複合增長率為28%。

· 和50%的整體通脹調整后的收入。

當涉及到哪個芯片巨頭是更好的增長股票的問題時,看起來NVDA是毫無疑問的贏家。

· 今天,NVDA的可尋址市場是其他公司的10倍(儘管QCOM正計劃在十年內追趕70%)。

· 2倍的增長共識中值

· 歷史上年回報率高出7%。

所以你可能認為NVDA是這里的贏家。但請記住,估值很重要,而且很重要。

· QCOM的估值在歷史上被低估了20%。

· NVDA在歷史上被高估了近20%。

鑑於NVDA是地球上最不穩定的公司之一,能夠在一個月內上升或下降60%,明知故犯地為其支付過高的價格,只是要求投資組合的短期痛苦。

如果你今天像我一樣擁有NVDA?我不建議賣掉它。當你有可能鎖定巴菲特式的18%的年複合增長率的長期回報,並且其增長引擎正在全面啟動時,就不建議賣出。

但是對於現在的新資金來説?QCOM是更好的選擇,而且在未來五年內可能會翻一番以上。

即使QCOM的增長前景永遠不會從目前的8%恢復過來,支付9.4倍的現金調整后的收益給你一個非常好的安全係數。

這意味着今天購買QCOM的人可能在5年以上的時間里感到高興,並可能在10年以上的時間里感到自己是個股市天才。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?