熱門資訊> 正文

神祕富豪嚴彬,身陷亂戰

2022-10-31 15:00

一款全球爆紅的飲料,在三個國家誕生了三名千億富豪;一段歷經40年的財富恩怨,時至今日仍在繼續。在兩位創始人相繼離世后,紅牛以及它帶來的恩怨糾葛,再次被放在聚光燈下,成為大眾熱議的焦點話題。

奧地利首富、紅牛聯合創始人迪特里希·馬特希茨於10月22日因癌症去世。在他之前,2012年,紅牛真正的創始人許書標早已去世。

神祕的山東商人嚴彬,成了紅牛三大佬中唯一的在世者。此前幾十年,靠着中國紅牛的代理權,華彬集團長期佔據中國功能飲料第一寶座,嚴彬身家也早已達到千億級別。

然而,在「親生父親」去世后,中泰紅牛之爭陷入長期的內訌,雙方多次對簿公堂。如同紅牛LOGO一樣,兩頭雄壯的公牛,犄角相抵,互不相讓。畢竟,這一場事關龐大品牌價值的爭奪戰。

如今,嚴彬遭遇「內外夾擊」,外有泰國紅牛,奧地利紅牛強勢進入中國市場;內有一批國產品牌環伺。面對無休止的官司,經銷商、供應商不勝其擾,甚至倒戈相向。而嚴彬自己培養的戰馬品牌至今已成長七年,仍然難堪大用。

一片混戰中,這位神祕富豪危機四伏。

當下,關於功能飲料精彩絕倫的商戰大戲完全沒有停止的意思。東鵬特飲、樂虎等一批民族品牌功能飲料趁機反攻,蠶着食三家紅牛四種產品的市場份額。

01 亂戰

紅牛打開了中國功能飲料的時代序幕。

一款飲料,誕生了三名千億富豪,在全球商業史上極為罕見;一款飲料,在中國市場出現了四種產品,同樣令人咋舌。

目前,市面上售賣的上不僅有華彬代理的「紅牛維生素功能飲料」、泰國天絲集團旗下的「紅牛維生素風味飲料」,還有一款名為「紅牛安奈吉飲料」的飲料,是由泰國天絲醫藥保健有限公司授權廣州曜能量在中國運營的產品。

三種紅罐紅牛和奧地利紅牛加入戰局

此外,去年4月18日,奧地利紅牛Red Bull官宣牽手百威中國,共同推進Red Bull在中國的發展,百威正式成為奧地利紅牛在中國的代理運營商。

這意味着,這款家喻户曉的功能飲料進入「四牛共舞,相互攻伐」的階段。

紅牛最早由泰籍華人許書標於1978年創立。當年,他想出了一種由水、糖、咖啡因、維生素B12、牛磺酸等成分組成的「滋補性飲料」,取名為「Krating Daeng」。當時,這款風味飲料主要賣給倒班工人和卡車司機等,幫助他們在通宵熬夜工作時保持清醒。

「Krating Daeng」誕生后,瞬間在泰國爆紅。許書標在自己的傳記中寫道:「紅牛為我帶來每日1100萬泰銖的收入(約212萬人民幣)。」

儘管紅牛為許書標日賺鬥金,但當時在泰國以外,幾乎沒人知道這款超級飲料。

時間來到1980年,一名奧地利牙膏商迪特里希·馬特希茨出現了,他在泰國商務之旅時喝了幾口紅牛,頓時就察覺出飲料行業的下一個大趨勢。

1984年,馬特希茨決定和許書標合作,雙方各出資50萬美元,成立了紅牛股份有限公司(Red Bull GmbH,奧地利紅牛),總部設在奧地利。雙方分別持有49%的股份,剩余2%的股份由許書標的兒子許書恩擁有。經過討論,決定由馬特希茨進行實際運營。

三年后,全新的「Red Bull能量飲料」開始在奧地利銷售,隨后逐漸推向歐美等國家。

馬特希茨對紅牛品牌貢獻巨大

走出泰國,是紅牛的第一段故事。

1993年,許書標在海南建廠,準備北上進軍中國這一最大的人口市場。但由於紅牛中添加了牛磺酸、咖啡因等刺激性元素,觸碰了監管紅線,只得鎩羽而歸。

就在這時,許書標結識正在泰國打拼的嚴彬,兩人一拍即合,嚴彬隨即成為中國紅牛獨家代理商。嚴彬通過強大的人脈關係,先買斷了金華鬥牛遊樂中心的「鬥牛圖」商標,同時對原有配方進行本土化改良,以符合國內標準,再找到中國食品工業總公司拿下生產「批文」。這是嚴彬對於紅牛品牌早期最大的貢獻。

1998年,紅牛維他命飲料公司在北京註冊,其最大股東泰國紅牛佔股88%,但許書標將中國市場全部交由嚴彬負責。嚴彬捨棄了泰國紅牛的包裝,採用了更貼閤中國消費者審美的顏色和符號,金色外殼和兩牛相抵的LOGO,並以「廣告轟炸」的營銷方式,迅速打開了市場。

紅牛打開了中國功能飲料的時代序幕。作為開創者,嚴彬自此走上了財富暴增之路,併成功躋身千億富豪之列。

走進中國,是紅牛的第二段故事。

02 糾葛

華彬已經陷入極其不利的被動局面。

巨大的利益面前,很容易引發巨大的紛爭。這可概括為紅牛的第三段故事。

許書標去世后,泰國天絲集團由其子許馨雄接班,在二代治下,天絲集團便和嚴彬領導的華彬集團展開了曠日持久的爭奪戰。

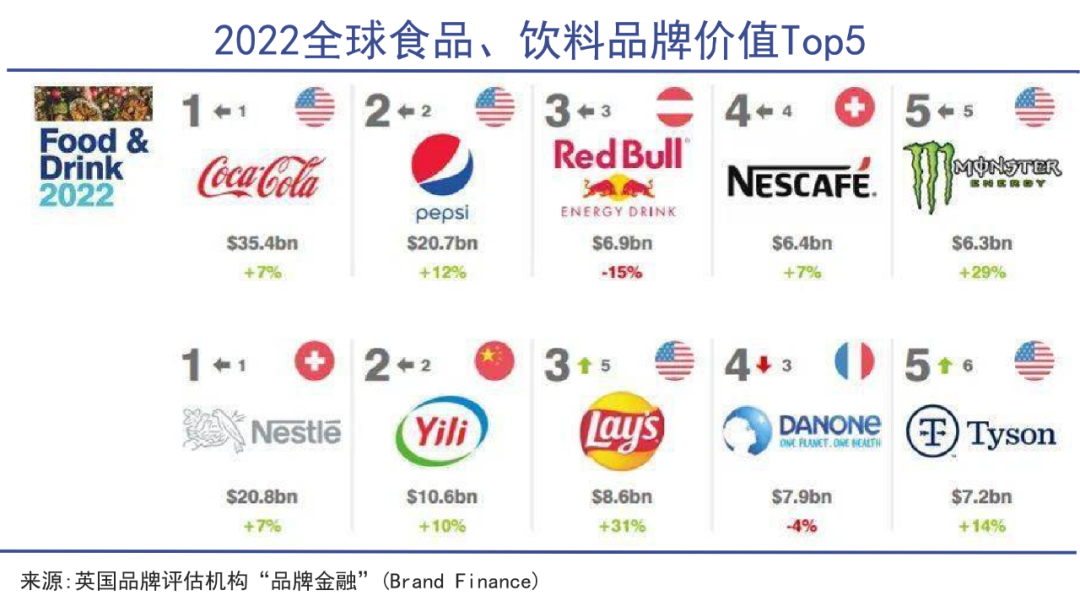

有統計顯示,中國紅牛問世以來,銷售總額突破1453億元。但在長達近30年的合作歷程中,華彬集團僅按照30%的比例,一共向泰國天絲分潤40億元。而在全球市場,紅牛總銷量超過790億罐,2022年品牌價值達到68.92億美元,僅次於可口可樂和百事可樂。

雖然在影響力上,紅牛與可口可樂還有一定差距,但在馬特希茨的運營下,紅牛在極限運動這一領域,是當之無愧的一哥。

紅牛品牌的塑造和奧地利紅牛的體育營銷密不可分,這是馬特希茨對紅牛品牌最大的貢獻。某種程度上,是馬特希茨給紅牛品牌注入了靈魂,就像他所説的「錢從來不是我的動力,我喜愛的是自由、獨立和快樂。」

作為一名資深體育愛好者,馬特希茨旗下擁有德甲球隊萊比錫紅牛、奧地利薩爾斯堡紅牛,巴西紅牛、紐約紅牛和加納紅牛等足球俱爾部,以及著名的紅牛F1車隊。

相比馬特希茨,嚴彬更加側重對中國龐大市場的佔據與普及,攫取的利潤要更高。

2021年,華彬僅靠紅牛就獲取了221億元的銷售額,相比之下,泰國天絲無論從體量還是市場規模上,都和背靠中國市場的華彬有着巨大差距。

許氏二代們自然不願意讓這款超級飲料的分紅權旁落到它的「養父」手中。

紅牛商標「大戰」中,許馨雄方面稱華彬的代理權僅有20年,而后者堅稱是50年。由於拿不出原版協議,嚴彬一開始就處在劣勢。

泰國天絲現任CEO許馨雄

先是敲山震虎,2016年8月30日,一天之內,天絲醫藥將紅牛維他命在中國多地的供應商和經銷商告上法庭;2017年7月,天絲再度起訴紅牛中國的包裝商奧瑞金,由於對中國紅牛的銷售佔其總收入的六成以上,奧瑞金被迫停牌。奧瑞金財產還多次因天絲起訴而被查封、扣押或凍結。

當前,大型線上平臺及線下渠道,基本都已經停售華彬主導的「紅牛功能飲料」,轉售天絲集團旗下的「紅牛維生素飲料」。

漫長的官司、渠道商的「背叛」、供應商頻遭起訴,華彬已經陷入極其不利的被動局面。去年底,華彬再遭重創,浙江省高級人民法院正式判決,華彬集團立即停止生產銷售及使用紅牛商標,並賠償天絲公司1億元。

但今年2月底,華彬方面突然宣佈,50年協議書已找到原件,並提供給相關法院。9月,這份「50年協議」的司法鑑定結果為真。

嚴彬能否峰迴路轉還未可知,但紅牛的爭奪戰還會繼續下去。

03 替身

顯然,嚴彬急於在紅牛代理權到期的時間差,找到真正的「替身」。

配料表里,每一種原材料都極為便宜,但經過獨特的調配和加工,卻能成為售價不低、頗為賺錢的商品。功能飲料成為高端白酒之后,飲料行業又一個掘金重地。這是由紅牛三段故事引出的第四段故事。

嚴彬與紅牛們在中國陷入「四牛相爭」之時,國產功能飲料品牌趁勢瓜分市場份額。東鵬特飲上市時,董事長林木勤在講話中就説道:「我要特別要感謝華彬集團的嚴彬董事長,他將紅牛引入中國,培育了中國功能飲料這一品類的發展。」

表面上看是「商業互吹」,實則「殺人誅心」。

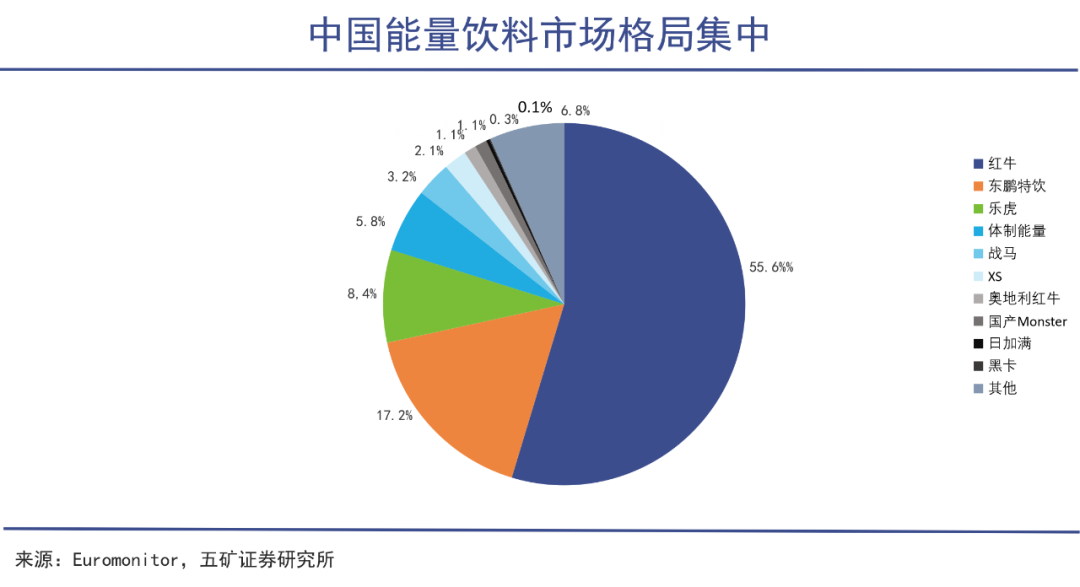

東鵬特飲正式進入功能飲料領域是2003年。彼時紅牛基本佔據了九成的市場份額,可以説是一家獨大。而中國紅牛的銷量在2015年見頂后,就開始出現停滯甚至下滑,東鵬特飲、樂虎(達利食品旗下)、體質能量(河南中沃)則趁勢追趕。

2020年,紅牛中國銷售額254億元,而2021年下滑至221億元,外有奧地利紅牛和泰國紅牛的「兄弟相殘」,內有其他國產品牌的崛起,華彬的處境並不樂觀。

東鵬特飲甚至稱:「目前市場上多個紅牛品牌的格局,對紅牛品牌是一種傷害,也同樣影響着消費者和渠道商。」與此同時,東鵬飲料還計劃推出適合女性消費者的飲料,以及以中藥為原料的飲料,來吸引年齡更大的消費者。

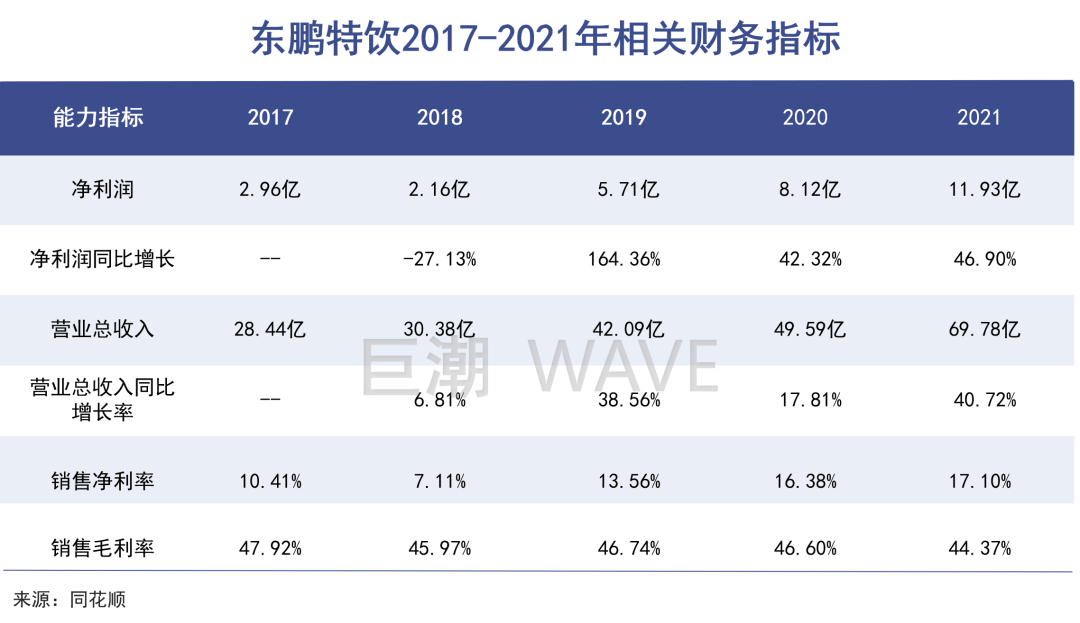

東鵬特飲的進擊肉眼可見,2017年底至2021年,四年間營收增長了1.5倍,淨利潤增長了3倍。可以看出,得益於品牌力的持續提升,公司相關費用的增長有所收斂,淨利率已提升至歷史最高點。

此外,元氣森林、健力寶都相繼推出了能量飲料新品,美國著名功能飲料品牌Monster借道中糧進入中國市場,湯臣倍健、新希望等跨賽道選手也紛紛入局——顯然大家都知道在中國,這是一門賺錢的生意。

早在2015年,為替代紅牛,阻擊東鵬特飲、樂虎,華彬正式推出自有功能飲料品牌戰馬。但幾年下來,這個品牌的發展並不盡如人意,華彬集團也未公佈近兩年的銷售數據。但由於產品不好賣,經銷商、終端商鋪貨意願不強,電商平臺價格出現低於供貨價,甚至部分平臺低於出廠價。

戰馬的處境比較尷尬,作為中國紅牛的平替產品,它的配方和定價幾乎和紅牛別無二致。同樣價格,相同配方,消費者的第一選擇當然還是紅牛。

紅牛至今仍是消費者的第一選擇

而且,戰馬還緊密綁定紅牛渠道,可是幾乎不賺錢的境況,消耗着經銷商的信任感。大力推廣戰馬無疑於內部競爭,相互耗損;而甘願「躺平」的話,又無法培養替代品,是戰略上的巨大問題。

心理上,戰馬品牌是華彬的「親兒子」,但實際體量上,又只是集團內部的配角;紅牛雖是「養子」,但仍然無法捨棄。

除了紅牛和戰馬,華彬旗下還打造了少兒果汁飲料果倍爽、天然椰子水品牌唯他可可(Vita Coco)、高端進口水芙絲(VOSS)。顯然,嚴彬急於在紅牛代理權到期的時間差,找到真正的「替身」。

只是,這些替代品長期也無法達到紅牛曾經的高度。

本文來自微信公眾號「巨潮WAVE」(ID:WAVE-BIZ),作者:謝澤鋒,編輯:楊旭然,36氪經授權發佈。

推薦文章

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?

期權交易指南 | SOXX跟單「大空頭」輕松賺500刀!英偉達財報日將有大波動?這份高勝率期權策略值得關注

美股機會日報 | 美方將在談判期間豁免對伊石油制裁!特朗普稱將「慢跑式」減持英特爾;百度AI業務收入佔比首次過半

一圖看懂 | AI業務收入佔半壁江山!百度Q1營收超預期達320.8億元;蘿卜快跑訂單量暴增120%至320萬單

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?