原創精選> 正文

股價6年漲超640%、冬奧爆款脱銷!「瑜伽界愛馬仕」lululemon前景如何?

2022-02-16 19:58

- 露露樂蒙(LULU) 0

- 耐克(NKE) 0

- Adidas(ADDYY) 0

作者:Travis

2022年北京冬奧會開幕式上,加拿大隊員們上身的lululemon羽絨服吸引了不少人的目光,這件「加拿大隊服」隨即迅速登上微博熱搜並受到熱捧。據悉,lululemon冬奧同款在北美線上迅速售罄。

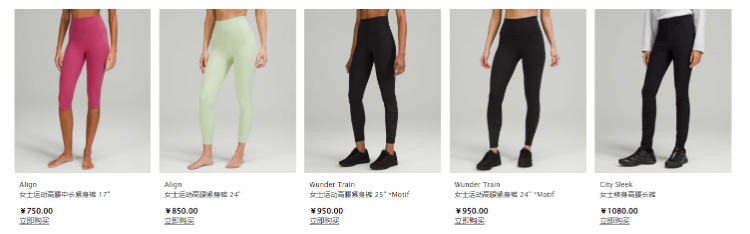

不過,lululemon最出名的產品還是它的瑜伽褲,其甚至被譽為瑜伽界的「愛馬仕」,一條瑜伽褲在中國零售價大概750至1000元之間。雖然產品價格偏高,該品牌還是擁有極高的人氣,在線上線下常能看到它的身影。有媒體報道,其存貨常年周轉天數保持在40天左右,很少有積壓的庫存商品,而耐克2020年和2021年存貨周轉天數別為112天、105天,由此可見lululemon產品的暢銷程度不一般。

此外,該公司股價也有不俗的表現,在2016-2021年的6年間取得了超640%的漲幅,年均漲幅(CAGR)達36%。作為對比,耐克 $NKE 的同期漲幅約為190%。2020年lululemon $LULU 市值突破400億美元,在當時成為市值超越阿迪達斯 $ADDYY 的運動品牌新貴。去年11月,其市值還一度站上600億美元。

一、瑜伽褲起家的LULU,男裝業務增速已連續兩年超過女裝

靠瑜伽褲起家的lululemon於1998年在加拿大温哥華成立,如今已擁有豐富的產品線。2015年lululemon首次推出ABC男士長褲,為全年增加了15%的銷售業績。據悉,如今其男裝業務增速已連續兩年超過女裝。此外,該公司也有推出個護產品和運動鞋等。

Lululemon產品定位高端消費羣體,尤其是女性羣體,這部分羣體消費水平較高,對價格不太敏感。定高價的同時,其產品還較少打折,維護了品牌形象的同時,也可以實現較高的利潤率。

此外,該品牌在網絡上的走紅可以説是有目共睹,在女性用户居多的社交軟件小紅書上,lululemon相關筆記達14萬+篇。用户對lululemon瑜伽褲的評價大多為「舒適、柔軟、支撐力好、有型」等。

二、LULU中國市場增速快,近4年平均毛利率超耐克、阿迪

跟其他飛速崛起的品牌一樣,lululemon大火也少不了中國市場。根據該公司2021年Q3財報,lululemon在中國線上和實體門店的銷售,過去兩年間實現了70%的複合增長率,是歐洲的三倍。截至2021年10月31日,lululemon在中國(包括港澳臺)的門店數量達71家,超過總部加拿大,中國成為其全球第二大店面數量擁有國。

此外,據悉Lululemon在毛利率方面表現一直很出色,其2017年就實現了52.80%的毛利率,且近四年來平均毛利率高達55%,超過了耐克 $NKE 和阿迪達斯 $ADDYY 。

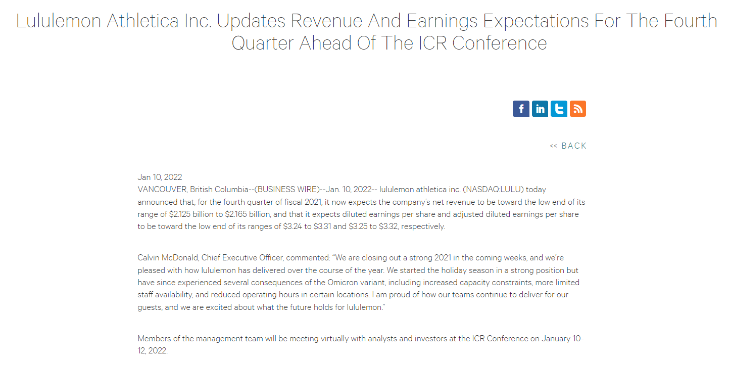

該公司於今年1月10日披露,對於2021年Q4的業績,公司預期營收將接近此前指引21.25-21.65億美元的底部,同時調整后攤薄每股收益也將接近3.25-3.32美元指引的底部。需要説明的是,該公司的財年與日曆年不同,例如2021財年將於今年1月30日結束。

三、LULU男裝、電商和國際業務都有巨大的增長潛力?

與大盤比較一致,LULU的股價今年以來表現並不理想,已跌近20%。在其發佈最新財報預告后,Guggenheim分析師Robert Drbul下調了LULU第四季度的營收和每股收益預期。營收預期從21.54億美元下調至21.3億美元,每股收益預期從此前的3.32美元下調至3.27美元。

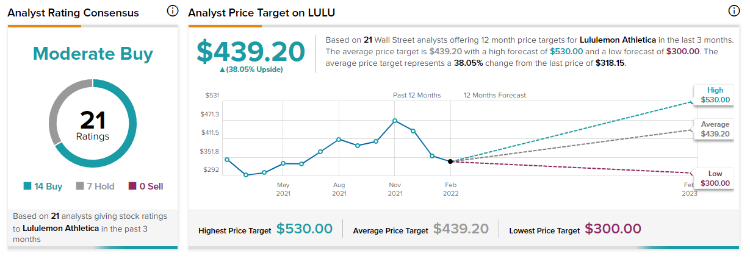

不過,儘管下調了對LULU的Q4預期,分析師Drbul仍對該股持樂觀態度,維持該股「買入」評級,目標價為475美元。他認為,LULU將受益於需求的推動力,並提到了大眾對健美生活和運動休閒產品的觀念轉變。此外對該股有利的關鍵因素還包括,LULU沒有長期債務,且其產品受季節因素影響有限。

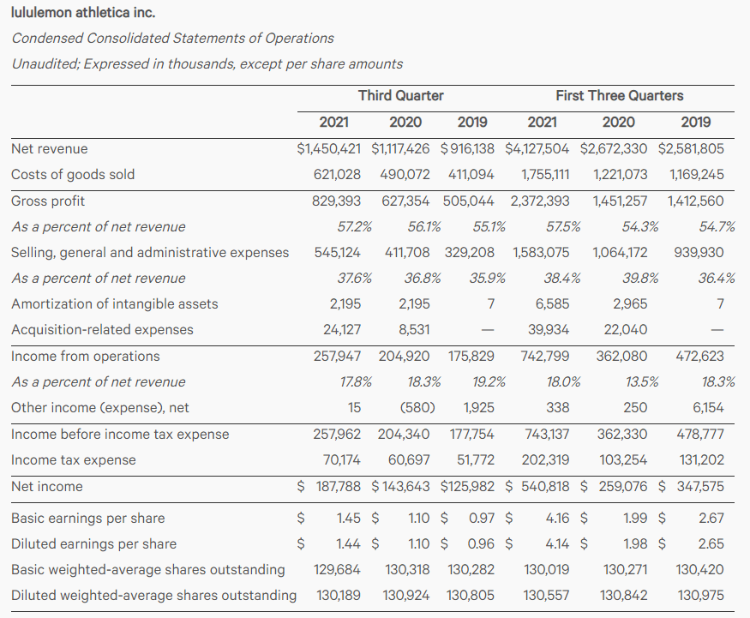

可以證明LULU產品需求強勁的是,在過去兩年里,該公司營收年均增長26%(CAGR)。2021年Q3,該公司營收同比增長30%,約為14.5億美元;淨利潤約為1.88億美元,同比增長30.73%。

Drbul還指出,該公司的庫存風險已有所降低,因為它擁有「強勁的電商業務」,而且幾乎沒有批發業務。值得注意的是,LULU主要通過兩個渠道開展業務:線下直營店和直面消費者的線上網站lululemon.com。該公司管理層曾在Q3財報電話會上指出,「我們大約40%的庫存由核心無季節性產品組成,這有助於我們進行庫存管理和周轉率決策。」

此外,Drbul還聲稱,LULU的男士運動休閒裝、電子商務和國際業務都有巨大的增長潛力。

在談到LULU全年業績時,Drbul表示:「2021年,數字業務的滲透率將佔LULU總營收的50%左右,高於2019年的30%,隨着公司受益於大量的數字相關投資,利潤率可能會有所提高。」

據Tipranks,21名追蹤該股的華爾街分析師中,有14人給予該股「買入」評級,平均目標價為439.2美元。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?