熱門資訊> 正文

疫情摧毀了户外運動,有人離場躺平,有人迎風改命,哥倫比亞户外:我命由我不由天,股東回報依舊可觀!

2021-12-28 18:19

- 加拿大鵝(GOOS) 0

- 哥倫比亞户外(COLM) 0

- 耐克(NKE) 0

你可以説這公司不強大,但是它一定不差。

作者 | 遊城

説起户外運動,風雲君的腦海里會立馬浮現出兩個東西。

首先便是廣袤無垠的自然風光:高山上的日出、海平面上的夕陽、森林中的細雨。

這之中的任何一個場景,都讓此時此刻坐在辦公室碼字的風雲君無比向往。

作為一名平平無奇的打工仔,風雲君一直有着探索世界的「鴻鵠之志」,希望能獨自穿越世界的山川湖海。這麼一想,頗有一種「浪客」式的孤獨美學在里面。

第二個讓風雲君印象深刻的地方便是户外用品的顏值。爲了使得穿着的人在進行户外活動時更容易被同伴發現,假如意外走失了的話也更容易被人們找到,户外用品的顏色一般都十分的辣眼睛,其顏值只能用「一言難盡」來形容。

如果你因為時間緊迫,出門時爲了圖方便隨便找一件户外衝鋒衣往身上一套就去和姑娘約會,那麼風雲君只能祝你好運。除非你認為自己的顏值能夠和吳彥祖、我們老闆對抗,不然還是不建議這麼嘗試。

近幾年由於户外運動的興起,越來越多的人都會在閒暇時間出門與大自然進行一場親密接觸。想要在户外獲得好的體驗,那麼裝備的選擇是必不可少的,至少你不應該穿着一雙拖鞋去登山。

正好,藉着這股户外運動的盛行之風,今天風雲君就想和大家聊聊一個美國的户外運動服裝品牌——哥倫比亞户外(COLM.O)。

公司於1938年成立於美國俄勒岡州,由於當地多雨的氣候,公司起初的業務為雨衣和雨帽銷售。

隨着公司的不斷發展,哥倫比亞分別於2000年、2003年、2014年收購了Sorel、Mountain Hardwear、prAna,將他們納入自己旗下。

目前為公司營收佔比貢獻最多的品牌為Columbia,佔總營收80%,超過其他品牌營收的總和。

作為公司最早的品牌,Columbia提供的產品種類十分多樣:户外衣物、鞋履、運動配件,幾乎覆蓋了户外的全場景,你能想到的它幾乎全有。

Sorel則主攻雪地靴,作為加拿大的雪地靴品牌,於2000年被哥倫比亞收購。

prAna旗下的產品則相對休閒,相比於那些外形辣眼睛的户外運動服飾,其設計更加時尚,主要面向年輕一代人羣。

最后,作為佔總營收最少的Mountain Hardwear,旗下產品主要適用於相對硬核的寒冷天户外活動,為體驗者提供羽絨服、手套、雨衣等產品。

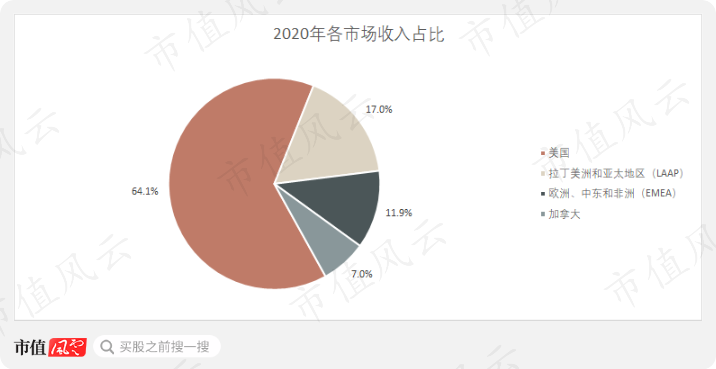

哥倫比亞户外最重要的收入來源地為美國,佔總收入的64.1%。

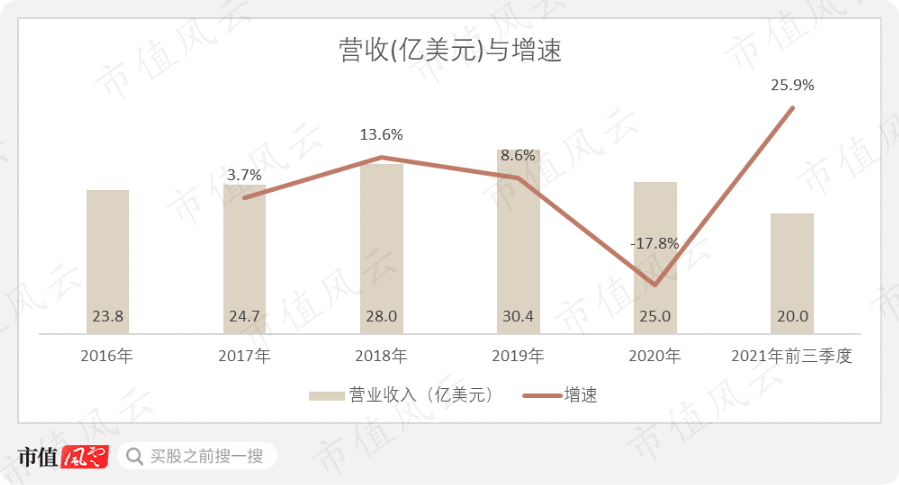

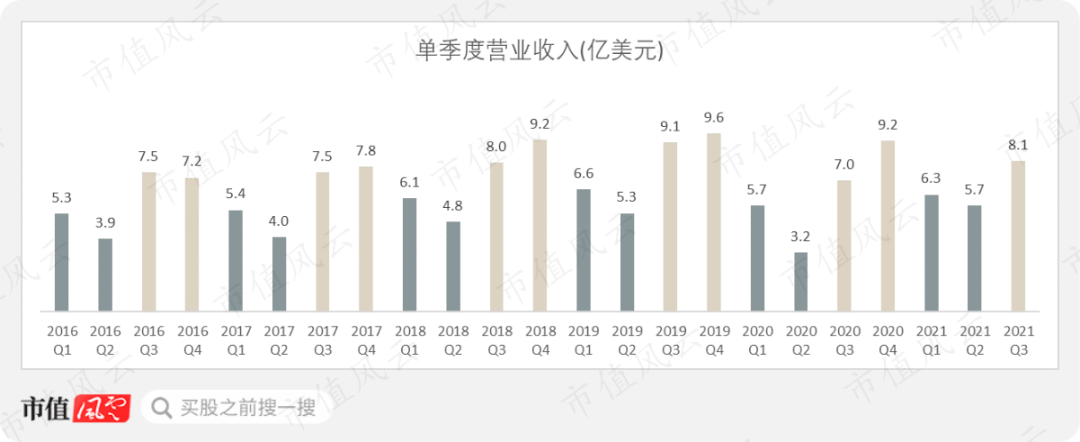

公司2020年的營收為25億美元,同比減少17.8%,這主要是受到疫情的影響。

公司的絕大多數門店因疫情而關閉,使得商店的零售量遠低於上年同期的水平。

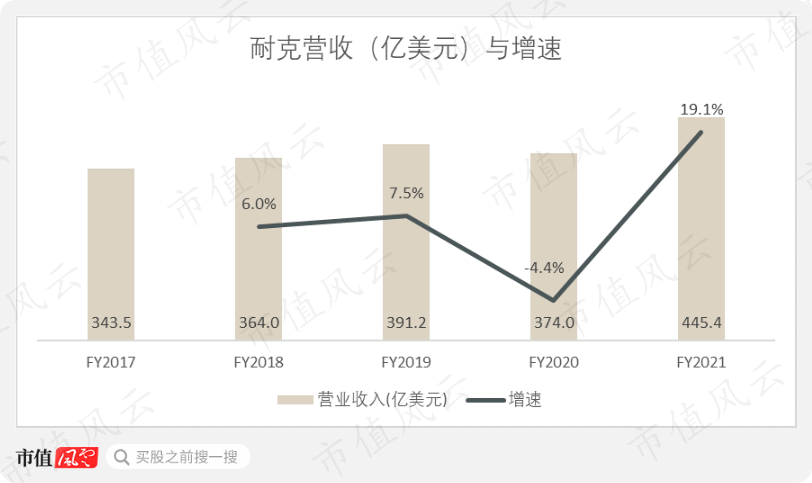

不過,即使拋開疫情這一年的數據,其2017年到2019年的增速也不算十分亮眼。但是考慮到運動鞋服市場的整體情況,也不為過,畢竟就連老大哥耐克(NKE.N)在非疫情期間的營收增速最高也僅為7.5%。

因此哥倫比亞户外能夠保持這樣的增速是值得肯定的,並且其2021年前三季度的營收已經達到20億美元,同比增長25.9%。

考慮到人們對防寒衣物的需求,每年的Q3和Q4為公司的銷售旺季,並且公司連續三年Q4的單季度收入都在9億美元以上。倘若以前三年的Q4單季度收入作為參考,那麼今年公司的全年銷售收入將回歸疫情前的水平。

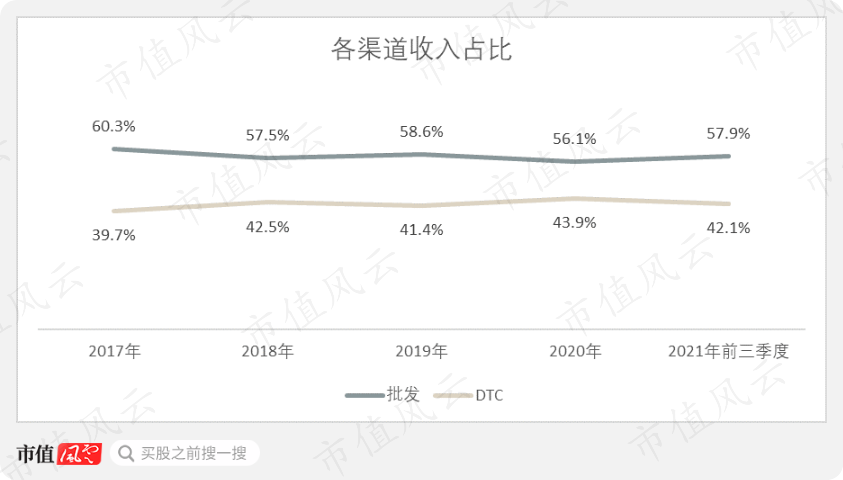

公司的戰略重點之一為擴大其全球DTC(直銷)業務的比重,增強其DTC業務的能力。

如果是傳統零售模式,公司需要將產品運送給批發商,批發商再通過各級分發渠道,才能將產品交付給最終消費者。產品的供應鏈越長,公司面臨的問題就會越多,路上隨便的一個顛簸可能都會對交付過程產生影響。

不過,拓展經銷商能夠較快速地提高品牌知名度,滿大街的晨光文具(603899.SH)就是最好的例子,但代價是對於分銷渠道的管理成本有時候會過高,從而壓低利潤空間。

因此,沒有中間商賺差價的DTC模式使得公司能夠通過自有渠道以較低的成本進行商品銷售。

玩歸玩鬧歸鬧,別拿數據開玩笑。哥倫比亞户外的DTC銷售額佔總銷售額的比值在這四年里並沒有出現明顯增長,其2020年的數據僅僅比2017年高出了4.2個百分點,而2021年前三季度甚至還出現了下降。

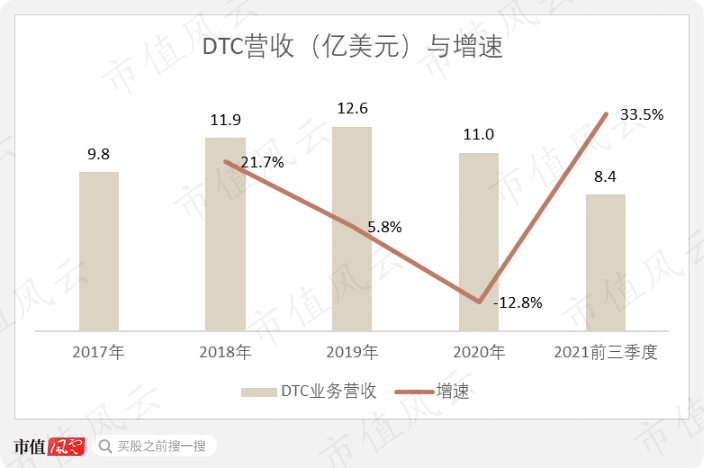

但是從其DTC營收的絕對值看的話,2018年的增速較為明顯,之后便連年下降,由於疫情導致的業績不景氣,2020年出現負增長。好在今年前三季度業績回暖,同比增速達到33.5%。

2020年,目前哥倫比亞户外的線上電商銷售額已經同比增長了39%,但是這部分業務目前只佔公司總收入的19%。

因此,在面對門店關停問題時,哥倫比亞户外顯然很容易力不從心。

疫情的肆虐在某些情況下還會改變人們的需求。

用lululemon(LULU.O)來舉例,疫情使得更多的人在家進行瑜伽活動,再加上lululemon的線上電商渠道構建完善,使得公司業績即使在疫情期間也保持了正增長。

但是對於哥倫比亞户外這種公司,疫情的發展將直接消滅人們進行户外活動的意願。倘若再來一次變異毒株肆虐,這個時候不管公司的線上電商渠道建設的如何完備,在人們沒有户外運動需求的情況下,公司的營收將很難保持穩定增長。

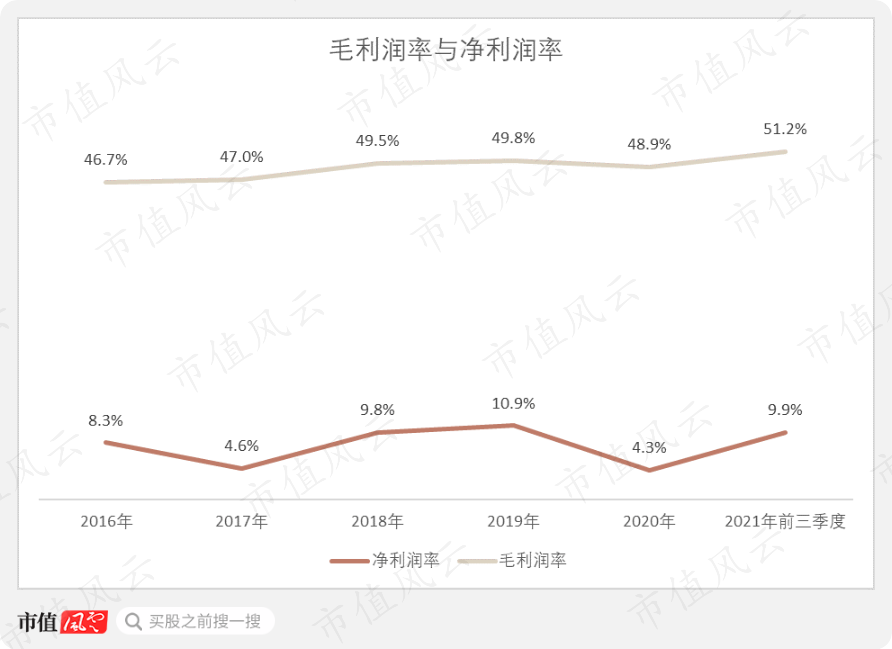

公司的毛利率較為穩定,即使是在疫情期間也沒有出現較大變動,但是其淨利潤率在2020年卻出現下滑,主要原因是:

疫情導致的關店損失2880萬美元;

應收賬款壞賬1970萬美元;

prAna商標減值1750萬美元。

但是好在今年前三季度的淨利率數據已經迴歸正常位置。

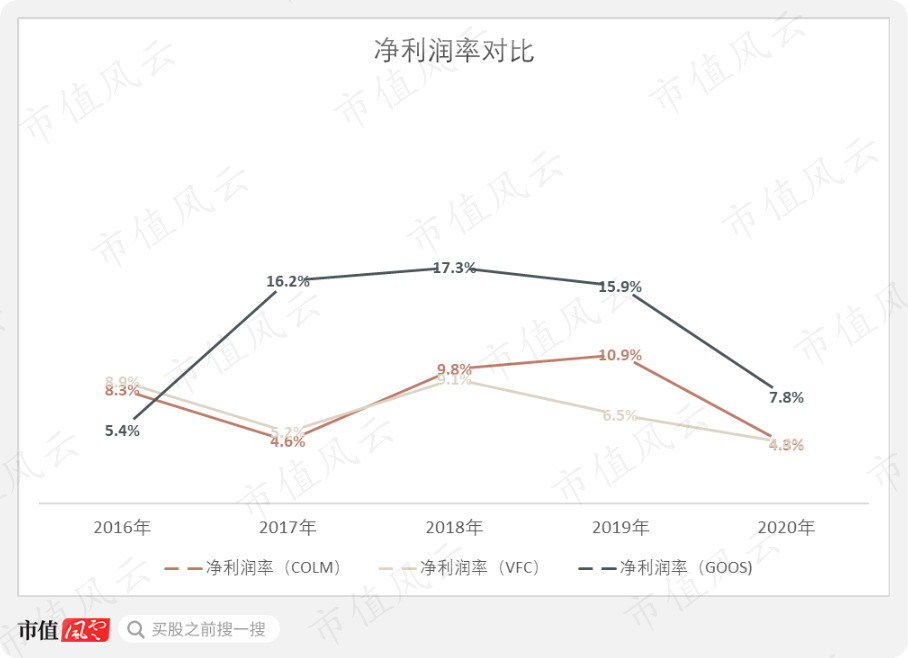

除了哥倫比亞户外,風雲君又找來了市面上的兩家可比公司。

首先是威富公司(VFC.N),旗下的户外運動品牌The North Face由於其具有的潮流屬性,被一眾沒有自主穿搭想法的大學生視如珍寶,甚至被戲稱為大學「校服」。

另一家則為加拿大的高端户外服飾品牌加拿大鵝(GOOS.N)。雖説其設計與功能性都十分的出彩,甚至獲得一眾明星青睞,但其高昂的價格讓打工仔風雲君望而卻步。

關於加拿大鵝的詳細分析,有興趣的朋友可以出門左轉至此。

哥倫比亞户外和威富公司的毛利率相比較為接近,在2020年前者低於后者3.8個百點,而加拿大鵝的毛利率則相對較高,畢竟是價格上五位數都是小意思的品牌,毛利率達到60%以上也不足為奇。

而淨利率方面,哥倫比亞與威富的淨利潤率已經相差無幾,淨利潤率最高的依然是加拿大鵝,但是其與另外兩家公司的淨利潤率差距也出現了縮小。高溢價品牌通常也需要花費高額的費用進行營銷。

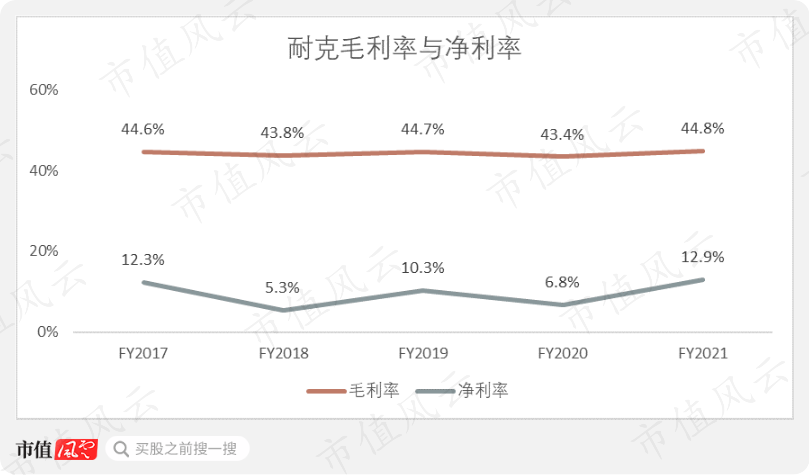

就算是體育用品行業的標杆耐克,其淨利潤率在近五個財年間的最好表現爲12.9%,在2018財年則僅為5.3%。

因此,哥倫比亞近幾年的淨利潤率成績雖有所下降,但是也沒到離譜的地步,並且今年前三季度的淨利潤率數值回升明顯。

大疫情時代,這個表現已經不錯了。

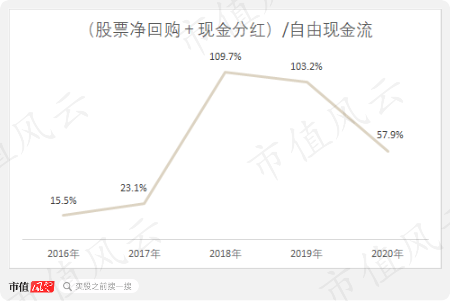

現金流穩定,公司回報可觀

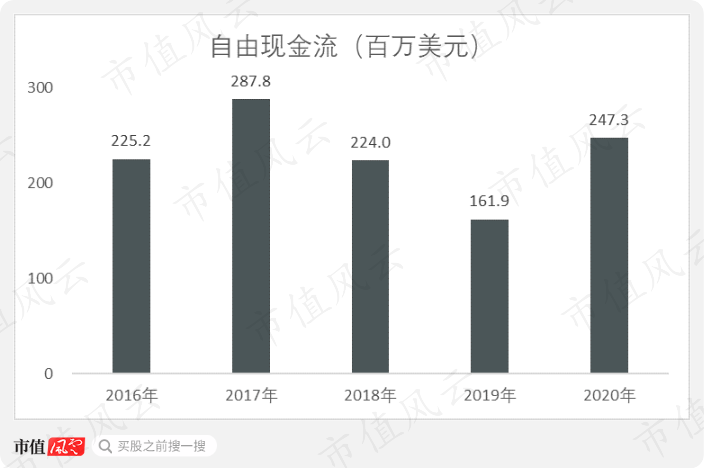

公司的自由現金流情況值得肯定,即使在2020年也實現了淨流入,同比增長52.7%,達到2.4億美元。

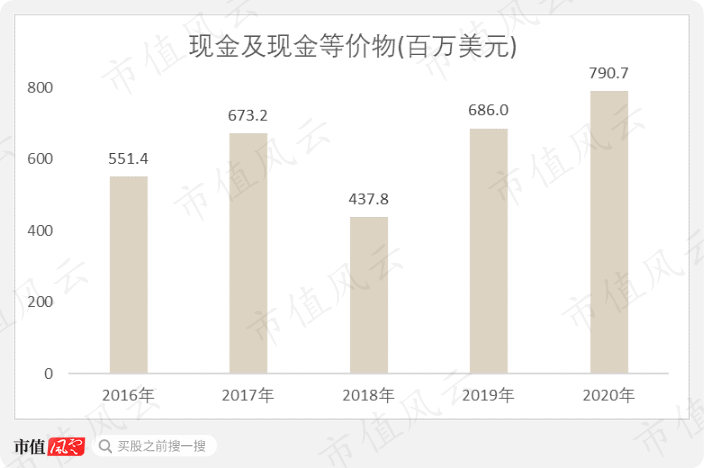

公司沒有有息負債,在此基礎下,2020年末的現金及現金等價物也達到了7.9億美元。

除此以外,公司的股東回報也十分可觀,在2018於2019年甚至超過了100%,2020年雖有所下降,但是也達到了57.9%,依舊值得肯定。

在非疫情期間,公司的營收增速雖然談不上迅猛,但是也可以用平穩來形容。

疫情的到來雖説給公司業績造成了不小的衝擊,但是哥倫比亞户外並沒有就此一蹶不振,相反,今年的前三季度營收增速十分迅猛。

如果不出意外的話,到今年年末,公司的營收業績便可以擺脫陰霾,重回昔日水平。

但是作為主攻户外裝備的公司,對於其經營業績來講,疫情依舊是最大的不穩定因素。疫情催生了室內瑜伽、居家健身等需求。因此,倘若再來一次變異病毒的爆發,斬斷人們的户外需求,那麼公司估計會再一次體會心碎的感覺。

令人驚訝的是,在股東回報層面,公司甚至連續兩年達到了100%以上,疫情期間即使經營不景氣,回報率也依舊超過了50%,可以説是「窮誰都不能窮股東」。

總的來講,風雲君認為哥倫比亞户外是一家很老實本分的公司,在公司發展上並沒有什麼騷操作。

你可以説這公司不強大,但是它一定不差。那麼多公司都被疫情干得屁滾尿流,哥倫比亞户外的營收與淨利率的這波強勢回彈,讓人看到了它身上存在的「小強精神」。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?