原創精選> 正文

祝巴菲特91歲生日快樂!這些投資決定他登上股神地位

2021-08-27 19:20

- 可口可樂(KO) 0

- 伯克希爾(BRK.A) 0

- 伯克希爾B(BRK.B) 0

1930年8月30日,巴菲特在奧馬哈出生。

從出生到成為股神,巴菲特用了60年。據統計,巴菲特960億美元的身家有90%都是在65歲以后掙到的。根據《福布斯》富豪榜的實時排名,截至發稿,巴菲特名列全球第六富豪,無論是經濟學家,還是千千萬萬的投資者們,都將他視作是成功與智慧的化身。

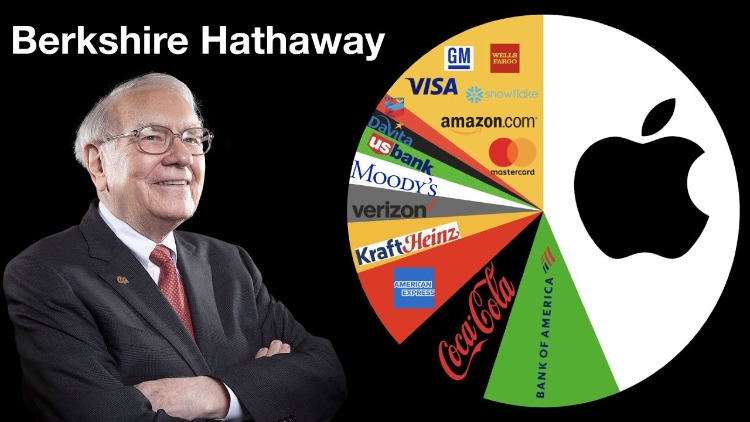

1964年,巴菲特成爲了伯克希爾哈撒韋(Berkshire Hathaway)的大股東,從那時到今天,后者為投資者提供的歷史累積回報率達到了2810526%。

有人曾統計過,如果你在1965年買入1萬美元的伯克希爾股票,經過巴菲特53年鬼斧神工的運作,它今天市場價格已經變成大約2.47億美元——值得一提這是稅后的收入!

巴菲特從不投資於自己不懂的公司或能力圈之外的公司,其投資案例少且精。這些「戰役」的勝利碩果,依靠複利的力量,把伯克希爾推進了美國上市公司市值前十行列。

經濟歷史學家John Butler曾這樣評價,巴菲特的投資風格「非常不性感」,然而這卻是唯一被證明能夠在各種不同經濟周期當中都行之有效的。

Butle解釋道:「巴菲特非常有名的一點就在於,他總是尋找相對安全、擁有穩定營收,且最好能夠提供高股息的股票,而這些趨向很自然地就會將他引領到那些一般較為成熟的企業身邊。」

在90年代,巴菲特曾指出,在他已有的40年職業生涯中,12項投資決策帶來的結果已經使他與衆不同。究竟股神是如何像滾雪球一般聚集財富的?他都進行了哪些引以為傲的投資?一起通過真實的投資案例來梳理股神理念的進化與成長。

喜詩糖果

巴菲特在1972年花了2500萬美元收購喜詩糖果(See’s Candies),這可以説是一筆「一本萬利」的生意。

從1972年至1983年,喜詩糖果的年均銷售額增長率為14.2%,年均淨利潤增長率為20.7%。糖果的總銷售量只增長了45%,但淨利潤總額的增長高達5.5倍。

更難能可貴的是,當喜詩糖果發展到2007 年時,期間總共投入經營的資本僅有3200萬美元,而34年里這家公司為伯克希爾哈貢獻了13.5億美元的税前利潤。在支付了企業利潤税之后,剩下的資金來購買其他具有吸引力的企業。

喜詩糖果就像一張派息率在不斷增加的永續債券,為伯克希爾帶來了源源不斷新的現金源泉,如《聖經》中形容的一樣:「豐腴膏沃且生養眾多」。

股神稱喜詩糖果是「夢想企業的原型」,因為這從根本上改變了巴菲特和芒格對投資的看法。多年后,巴菲特老搭檔芒格甚至説,如果不是對喜詩糖果進行了投資,就很難説伯克希爾后來是否會買入可口可樂的大筆股份,並稱喜歡這筆投資是因為幾乎不需要做什麼工作就能賺到越來越多的錢。

政府僱員保險公司

1951年,20歲的巴菲特寫了一篇名為《我最看好的股票》的分析文章,當時股神還是一位初出茅廬的投資顧問。文章所説的股票就是后來巴菲特稱之為「投資初戀」的GEICO 。

1976年,巴菲特買進了400萬美元的GEICO股票。但1980年身家上億的巴菲特再次投資GEICO 、收購其三分之一的股權。這些股權到1995年增值50倍,給巴菲特帶來了23億美元利潤。

之后的15年里,GEICO不斷回購公司股票,伯克希爾的股權佔比不斷提高。1995年,巴菲特又以23億美元收購GEICO剩余股權,使其成為旗下全資子公司。

股神之所以對GEICO產生興趣,與他的導師格雷厄姆有很大關係。1951年,時年22歲的巴菲特在哥倫比亞大學讀書,同時也在格雷厄姆的投資班學習投資。

當時格雷厄姆是巴菲特崇拜的偶像,當得知他是GEICO的主席,巴菲特親自上門做了一次拜訪式的盡職調查,並投入了他當時的大部分資金。

在和時任副總裁的洛里默.戴維森進行了4小時的交流,巴菲特瞭解到GEICO核心競爭優勢在於公司以郵件的形式直接將保險賣給在政府體制內工作的客户,具有極大的低成本優勢,與同業間的成本與費用差異就是它的護城河。

GEICO令巴菲特洞悉了保險業的祕密。在此基礎上,巴菲特構築了自己的保險帝國,並進入再保險領域。保險業不僅成為其「利潤奶牛」,而且為其提供了巨量的浮存金。

可口可樂

衆所周知,可口可樂是巴菲特的長年重倉股之一。1987年,可口可樂因百事可樂挑起的裝瓶商之間的矛盾而陷入困境,股價較為低迷。1988年,巴菲特第一次買進就一舉出資10億美元,收購了可口可樂全部股份的6.2%,直到現在,該股一直出現在巴菲特的前十大重倉股中。

巴菲特曾在股東大會上表示,自己每天都喝可樂,從1982年開始就一直沿用這樣的生活方式。「如果我每天只吃蘆筍和西蘭花一類的健康蔬菜可以多活一年,每天喝可樂吃巧克力能讓我更開心卻要折壽一年,那我願意用一年的生命換取這樣的快樂,這就是我的選擇。」

當然,這筆投資絕對不僅僅是因為巴菲特自己的喜好,而是因為他看到,當時的可口可樂有大量利潤是來自海外,而且擁有家喻户曉的傳奇性品牌,這些就為公司未來的長期成長奠定了基礎。與此同時,當時公司的股價只相當於1988年利潤的的16倍左右,也算得上合理。

那麼,可口可樂的股票究竟為巴菲特賺了多少錢呢?有人曾統計過,與買進成本相比,2019年年底時,伯克希爾所持有的可口可樂股票價值足足高出了大約210億美元——當然,這筆巨大的利得依然只存在於紙面上,因為巴菲特對於這種投資,是「永遠」不會賣掉的。

因為可口可樂的淨利在長達幾十年的時間里平均年增速達到12%左右,難得的是幾乎每一年都不低於10%,此外他們還長期保持輕資產運營的記錄。由於只要少量的資本就可以維持公司的成長,使得他們可以將大量現金慷慨地回饋給股東,比如增發股息和進行股票回購。

巴菲特其它被大家津津樂道的投資案例還有:

1973年開始買入華盛頓郵報,2014年股權置換,年化收益率12%;

1986年買入斯科特費策爾,到2000年,總共為伯克希爾貢獻了10.3億美元的分紅;

1988年買入房地美,2000年全部賣出,税前總收益約為30億美元;

2003買入中國石油H股,2007年7-10月全部賣出,税前投資收益約為35.5億美元;

2008年,巴菲特以每股8港元的價格認購2.25億股比亞迪H股,涉資約18億港元(約合2.32億美元)。2020年,新能源電動車成爲了風口上的行業,比亞迪H股的股價上漲423%,A+H股市值一度超7000億元人民幣。

比亞迪市值的暴漲,讓巴菲特這筆投資從2.32億美元變成了58.97億美元,暴增近25倍。然而,伯克希爾前15大重倉股中,比亞迪的投資成本卻是最小的,佔比只有0.2%。

2016年上半年開始買入蘋果股票,儘管這違背了巴菲特曾經號稱不碰科技股的投資邏輯,但伯克希爾哈撒韋卻有一直在追加增持蘋果股票。在今年的二季度,蘋果為伯克希爾貢獻了超過130億美元的浮盈,佔到當季組合收益的58%。

值得一提的是,伯克希爾去年四季度減持了手中3.7%的蘋果股份,這筆交易在今年的股東大會上被股神提及。當時巴菲特承認賣出蘋果可能是一個失誤。「蘋果是一個非凡的公司,產品對人們不可或缺。」

自2020年初以來,巴菲特的投資舉措一直不太令人滿意,股神近年來面臨着一個難題——現金太多,機會太少。他一直面臨着壓力,需要做一筆大交易來推動公司業績的的增長。

從最新的13F持倉披露來看,股神在股票市場上開始放慢自己的腳步。儘管巴菲特擁有1440多億美元的資金可供支配,但他在第二季度的資本配置卻有所收斂。從0.19%的交易換手率等指標看,巴菲特似乎仍然對目前美股的估值保持警惕,雖然今年標普500指數已經50次刷新歷史新高。

「伯克希爾已經連續三個季度淨賣出股票,在過去五個季度中有四個季度是淨賣出。"Edward Jones分析師Jim Shanahan指出,「我的結論是,巴菲特和他手下的基金經理們沒有找到多少值得買入的股票。」

即將迎來91歲生日的巴菲特,下一筆投資將會是什麼?

本文綜合自騰訊美股、相關媒體報道

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號