熱門資訊> 正文

波士頓科學(BSX)股票3月26日盤中上漲3.66%:背后推手曝光

2026-03-26 19:16

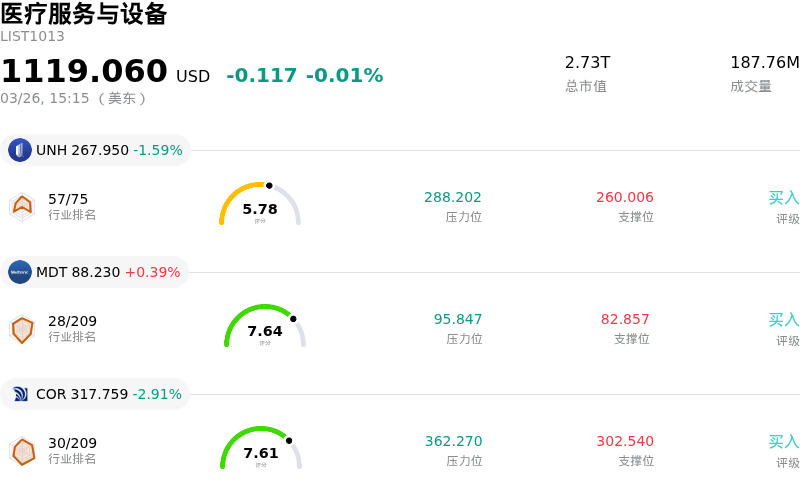

波士頓科學 (BSX) 盤中上漲3.66%, 所屬行業醫療服務與設備下跌0.01% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 聯合健康 (UNH) 下跌 1.59%;美敦力 (MDT) 上漲 0.39%;Cencora Inc (COR) 下跌 2.91%。

今日是什麼導致了波士頓科學(BSX)股價上漲?

波士頓科學 (BSX) 今日股價上漲可歸因於多項利好進展以及分析師對公司前景的樂觀情緒。

一個重要因素是市場對其 WATCHMAN 設備即將公佈的臨牀試驗結果的預期。投資機構 Stifel 於 2026 年 3 月 24 日重申了對波士頓科學股票的「買入」評級和 90.00 美元的目標價,這正是在定於 2026 年 3 月 28 日發佈的 CHAMPION-AF 數據報告之前。該試驗專注於左心耳封堵技術,Stifel 的醫生盡職調查顯示,結果很可能符合擴大 WATCHMAN 設備使用的預期。該試驗的積極成果可能會顯著擴大該產品的適用患者羣體,從而成為公司的重要增長動力。

此外,近期還有其他幾家分析師維持或重申了對波士頓科學的積極評級。Bernstein SocGen Group、Truist Securities、Jefferies 和 TD Cowen 等機構均重申了「買入」或「跑贏大盤」評級,目標價在 92 美元至 120 美元之間。分析師的共識仍為「強力買入」,平均目標價顯示出相當大的上漲潛力,反映出對公司未來增長軌跡的整體信心。

公司的戰略舉措,如 2026 年 1 月宣佈以 145 億美元收購 Penumbra 的協議,也提振了投資者的積極情緒。此次收購預計將擴大波士頓科學的心血管產品組合,並使其進入機械取栓和神經血管等高增長領域,預計此次收購將從明年開始增厚收益。儘管此前市場對 2026 年內生性營收指引存在一些擔憂,但波士頓科學的財務基本面依然強勁,調整后每股收益 (EPS) 超出預期,電生理和 WATCHMAN 產品等關鍵領域預計將持續增長。公司還預計明年的自由現金流將保持充裕,且營業利潤率將進一步擴大。

儘管公司近期面臨集體訴訟,被指控在電生理增長預測方面存在誤導性陳述,導致股價在 2026 年 2 月初大幅下跌,但目前的股價上漲趨勢表明,市場正更多地關注分析師背書和即將公佈的臨牀試驗結果帶來的直接催化劑及積極前景。定於 2026 年 3 月 28 日舉行的投資者活動上,公司將討論臨牀數據,這可能也有助於增強投資者信心。

波士頓科學(BSX)技術分析

波士頓科學 (BSX) 技術面來看,MACD(12,26,9)數值[-2.96],處於中性狀態,RSI數值38.71處於中性狀態,Williams%R數值-58.74處於超賣狀態,注意關注。

波士頓科學(BSX)基本面分析

波士頓科學 (BSX) 處於醫療服務與設備行業,最新年度營業收入$20.07B,處於行業11,淨利潤$2.90B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$102.83,最高價為$124.00,最低價為$83.00。

關於波士頓科學(BSX)的更多詳情

公司特定風險:

- 該公司面臨一項於2026年3月26日提起的集體訴訟,指控其在2025年第四季度財報發佈后股價大幅下跌之際,未披露其美國電生理業務競爭性市場份額流失的情況,並提供了具有誤導性的營收展望。

- 波士頓科學2025年第四季度美國電生理業務銷售額低於一致預期6%,美國WATCHMAN業務銷售額低於預期2%,這主要受競爭壓力加劇和市場份額侵蝕所致,並導致分析師下調了目標價。

- 即將於2026年3月28日公佈的左心耳封堵技術CHAMPION-AF臨牀試驗結果構成重大事件風險,因為儘管部分分析師持樂觀態度,但若結果不及預期,可能會對盈利和投資者情緒產生負面影響。

- 儘管近期股價有所下跌,該公司的估值倍數仍處於高位,例如市銷率為8.3倍,顯著高於其5.9倍的歷史平均水平,這表明存在大幅溢價,若增長或競爭挑戰持續,估值可能面臨進一步壓力。

推薦文章

華盛早報 | 特朗普今起訪華!16位商業巨頭隨行;AI半導體遭拋,高通跌超11%!美聯儲加息預期升溫;阿里、騰訊今日財報齊襲

5月13日外盤頭條:美參議院批准沃什出任美聯儲理事 下一輪美伊會談困難重重 美聯儲加息預期升溫

英特爾、高通、AMD股價今日為何下跌?

傳統工業股成AI熱潮受益者 走勢與芯片板塊近乎同步

美股機會日報 | 降息渺茫?今晚美國CPI恐創近三年最高,三大期指齊跌,油價飆漲超3%;AI交易暫歇?英特爾跌超4%,美光跌超3%

一圖看懂 | 營收、經調整淨利雙雙超預期!京東Q1總收入3157億元,同比增近5%;外賣業務虧損環比大幅收窄

新股申購 | 拓璞數控衝擊港股「商業航天第一股」!馭勢科技一手入場費3045.40港元

期權交易指南 | 存儲、CPU迎「史詩級」暴漲!如何利用期權鎖定利潤?阿里績后或現7%大波動