原创精选> 正文

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化

2026-07-17 18:33

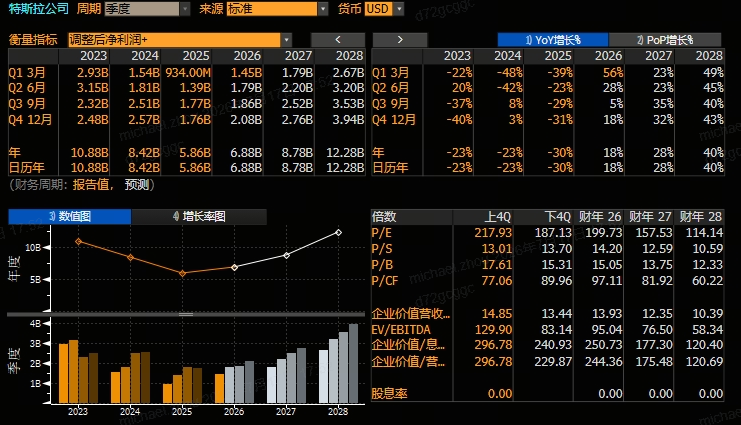

华盛资讯7月17日讯,特斯拉将于美东时间7月22日盘后(北京时间周四晨间)公布2026年Q2财报;据彭博一致预期,特斯拉Q2营收预估为261.4亿美元,同比提升16%;调整后净利润17.9亿美元,同比增加28%;每股收益预估为0.33美元,同比增长1%。

聚焦公司Q2财报,市场尤其关注毛利率变化,以及FSD商业化、Robotaxi等方向的进展。值得注意的是,马斯克旗下SpaceX关注度急剧升温,并有传闻称未来将于特斯拉进行合并,这将有助于特斯拉估值提升。

特斯拉Q2财报焦点:交付数据暗示基本面企稳!毛利率是博弈关键?

- 交付量保证基本面“下有安全垫”?

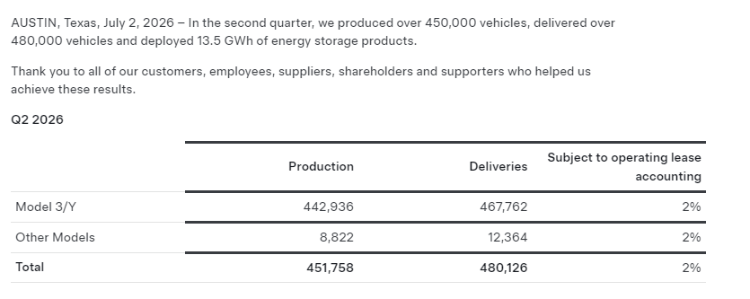

此前,特斯拉已公布Q2交付量数据。据悉,二季度特斯拉生产超过45万辆汽车,交付量达到480,126辆,同比增长约25%,远超华尔街约40万辆的共识预期,同时也是历史最好成绩!这一超预期的交付量,配合Q1已经明显回升的毛利率水平,或是本轮财报基本面的“安全垫”。

原因方面,强劲的交付主要得益于欧洲和中国市场的需求复苏,成功抵消了美国市场的疲软。不过,在交付数据公布当日,特斯拉股价却大跌超7%,创近一年最大单日跌幅。分析认为,这表明市场已提前消化预期,且投资者的关注点已发生根本性转移。

- 市场当下关切:从“卖了多少”到“赚了多少”?

尽管交付强劲,但市场对短期财务指标的焦点集中在利润率上。

当下市场最关心的指标是汽车毛利率。目前华尔街对该指标的共识预期多在18%左右。若毛利率能稳定甚至温和修复,将证明需求复苏是可持续的;反之,若大幅低于预期,则说明销量是靠价格战换来的。据汇丰等机构警告,产品老化和竞争加剧仍是压制毛利的结构性风险。

此外,储能业务被视为特斯拉中长期盈利结构改善的关键。尽管部署量超预期,但大行对该业务的短期利润率看法不一。其中,摩根士丹利预计其二季度储能毛利率为28%,低于市场预期的30.2%;巴克莱则认为由于前期一次性利好消退,储能毛利率可能环比回落。

- 叙事正转向FSD、Robotaxi及机器人Optimus商业化前景

随着特斯拉越来越被视为一家AI、智能驾驶及机器人公司,其长期估值正变得更多地依赖上述业务的商业化进展,而非单纯的汽车销量。投资者可关注财报或业绩电话会中,对于FSD、Robotaxi及机器人Optimus商业化进展的相关表述。

值得注意的是,在特斯拉开放的投资者Q&A平台上,股东们用投票选出了最想被解答的问题—机器人Optimus的相关进展,具体包括产能爬坡、工厂部署情况、外部销售时间表等方向。投资者可重点关注7月22日财报发布的业绩电话会,对于机器人Optimus的最新动向。

大行激烈交锋!大摩、UBS坚定看多,汇丰继续扮演“大空头”

特斯拉后市将如何表现?对此,华尔街大行仍处于激烈辩论中,而且多空双方分歧较大。

看多派以摩根士丹利与UBS为核心。其中,摩根士丹利将特斯拉目标价微升至417美元。大摩强调,股价的长期驱动力在于Robotaxi和Optimus而非汽车业务。当前FSD累计行驶里程已突破100亿英里,迈阿密Robotaxi已启动无安全员运营,Optimus也进入量产准备阶段,这些实体AI护城河是估值的核心。UBS则继续重申“持有”评级,同时将目标价上调至442美元。UBS期待管理层更新Robotaxi、Optimus及FSD的进展,并认为特斯拉与SpaceX潜在的合并预期也是股价支撑因素。

摩根大通与巴克莱则为谨慎派的代表。摩根大通分析师主要担忧美国汽车市场补贴退坡带来的需求疲软问题,认为短期交付超预期无法改变估值跑在基本面前面的现状。大行巴克莱则维持“中性”评级,目标价360美元,低于当前股价。该行认为,前期关税和保修等一次性利润利好消退,盈利能力可能承压。

汇丰则一如既往扮演“大空头”角色!该行在最新的研报中继续维持“减持”评级,目标价仅120美元,暗示巨大下行空间。同时,汇丰大幅下调未来三年利润预测,认为在没有推出2.5万美元以下入门级车型的情况下,中期销量增长将保持温和。同时,Robotaxi面临纯视觉方案可靠性、消费者习惯改变及盈利能力三重严峻挑战,相关AI计算成本短期内难见收益,因此提示风险。

SpaceX股价持续走弱!或有利于特斯拉?

据悉,在SpaceX上市前,特斯拉是普通投资者押注马斯克愿景的唯一公开途径。因此,华尔街普遍警告,SpaceX的上市将不可避免地分流原本属于特斯拉的资金与关注度。以法国巴黎银行观点为例,该行分析师指出,散户投资者持有约40%的特斯拉股份,而SpaceX的IPO将通过“分流亲马斯克散户股东群体”对特斯拉股价构成压力。

尽管资金分流风险一度是市场主流观点,但SpaceX上市后,关于两家公司最终合并的猜测却成为支撑特斯拉股价的关键叙事。

多家机构对合并持乐观态度。Wedbush及Baird两大投行均预测,两家公司在12至18个月内(2027年底前)合并的概率超过80%。与此同时,摩根大通分析师认为两家公司共同的AI雄心是“潜在的战略粘合剂”,最可能的交易结构是由SpaceX以全股票方式收购特斯拉。

不过,两家公司若要合并,SpaceX的高估值或成为“拦路虎”!对此,晨星分析师指出,SpaceX估值飙升使并购难以推进,但若SpaceX股价回落至63美元公允价值附近,双方股东的接受意愿或将显著提升。截止7月17日发稿,SpaceX股价报131美元,较225美元高点已大幅下降。不少投资者认为,若SpaceX估值持续回落至“更加合理的范围”,将显著减少两家公司合并的阻力,这将对特斯拉的估值起到关键催化。

聚焦相关投资标的

特斯拉财报将近,还有哪些特斯拉产业链相关概念股值得关注呢?

| 特斯拉相关概念股 | 相关上市企业(美、港) |

| 太空股 | SpaceX( $SPCX ) |

| 电池包 | 三星电子( $SSNLF ) |

| 松下( $PCRFY ) | |

| 必和必拓( $BHP ) | |

| 意法半导体( $STM ) | |

| 泰科电子( $TEL ) | |

| 宁德时代( $03750.HK ) | |

| 赣锋锂业( $01772.HK ) | |

| 天齐锂业( $09696.HK ) | |

| 热管理 | 德州仪器( $TXN ) |

| 摩丁制造( $MOD ) | |

| 智能座舱与ADAS | 安森美半导体( $ON ) |

| Mobileye ( $MBLY ) | |

| 法雷奥( $VLEEY ) | |

| AT&T( $T ) | |

| 美国超微( $AMD ) | |

| 英伟达( $NVDA ) | |

| 康宁( $GLW ) | |

| 夏普( $SHCAY ) | |

| 耐世特( $01316.HK ) | |

| 浙江世宝( $01057.HK ) | |

| 底盘与车身 | 大陆集团( $CTTAY ) |

| 力劲科技( $00558.HK ) | |

| 内外饰 | 曼格纳国际( $MGA ) |

| 李尔( $LEA ) | |

| 安道拓( $ADNT ) | |

| 福耀玻璃( $03606.HK ) | |

| 艾利丹尼森( $AVY ) | |

| 奥托立夫( $ALV ) | |

| 特斯拉Robotaxi相关公司 | Uber( $UBER ) |

| Lyftr( $LYFT ) | |

| 小马智行 ( $PONY ) | |

| 文远知行( $WRD ) | |

| 百度( $BIDU ) |

以下是特斯拉相关ETF,投资者可点击关注:

| 代码 | ETF名称 |

| $TSLQ | 两倍每日做空特斯拉ETF - Direxion |

| $TSLS | 一倍每日做空特斯拉ETF - Direxion |

| $TSL | 1.25倍每日做多特斯拉ETF - GRANITESHARES |

| $TSLL | 1.5倍每日做多特斯拉ETF - Direxion |

各位聪明投资者是否看好特斯拉本季度财报表现?欢迎大家留言讨论。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品