原创精选> 正文

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

2026-07-03 16:41

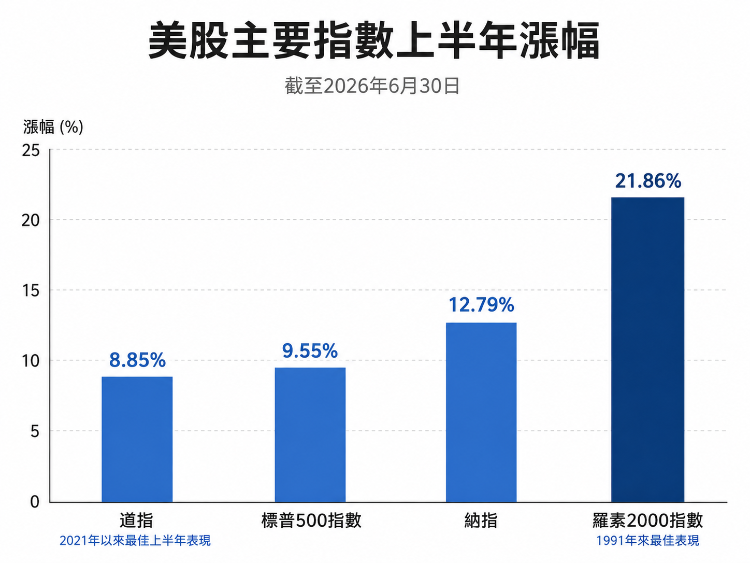

华盛资讯7月3日讯,自年初经历了中东战事等外部冲击下,美股上半年走出了先抑后扬的长牛行情。纳指、标普500指数仅在冲突升级阶段出现短暂小幅下挫,随后持续攀升迭创新高!具体而言,道指累涨8.85%,创下自2021年以来最佳上半年表现。标普累涨9.55%,纳指累涨12.79%。罗素2000指数也表现不俗,涨幅达到21.86%,创1991年来最佳表现。

纵观上半年,AI热潮持续带动相关板块受益。从板块表现看,存储概念依旧强者恒强,半年累计涨幅达318%领涨所有板块;计算机硬件涨幅约165%,半导体设备与材料涨幅约129%,费城半导体指数上半年也累升约101%。板块内多只“超级牛股”表现更是惊人,闪迪年内累升858%断层领跑,美光科技亦涨305%。与此同时,英特尔年内累升278%, $ARM 、戴尔也分别上涨224%、245%,这些传统硬件龙头在AI需求带动下“重获新生”,被市场重新纳入AI核心资产的定价框架。

接下来,發仔带你速览上半年“十大超级牛股”,以及华尔街大行对下半年的投资指引:

美股千亿巨头股爆升榜Top10:存储概念强者恒强!硬件“老兵”重返牌桌

令人意外,又或者说令人毫不意外的是,存储概念再度霸榜升幅榜TOP10!早在《年终盘点 | 最高狂涨逾600%!SanDisk、Palantir等“AI超级牛股”出炉,这30只美股你抓住几个?》中,發仔就为大家盘点过,闪迪早在2025年就已经录得逾600%的夸张涨幅!

进入2026年后,AI服务器、HBM、企业级SSD及NAND涨价周期继续共振,闪迪年初至今再升逾800%!美光科技、西部数据、希捷科技亦同步走高,分别录得超304%、271%、251%的恐怖涨幅,反映“存储超级周期”仍是美股AI硬件交易中最清晰的主线之一。

除存储外,AI基建链条同样表现强势。戴尔上半年累升245%,主要搭上AI服务器放量逻辑; $ARM 累升224%,受AI终端与芯片架构重估推动;应用材料公司则累升182%,代表半导体设备环节继续受资金关注。

老牌CPU厂商英特尔,也摇身一变变成了AI时代的“香饽饽”。早在去年,美国政府出手入股,给它贴上“美国本土晶片制造”的政策标签;随后英伟达又砸下50亿美元,并拉着它一起做AI基础设施和PC产品。白宫背书+黄仁勋站台,英特尔年内这次278%的涨幅,也就不能简单解读为老牌芯片股补涨,更像是一场“困境反转+AI重估”的重新定价。

此外,迈威尔科技则是“搭上英伟达快车”的代表。 今年3月,英伟达20亿美元入股迈威尔科技,双方将在硅光子技术以及5G/6G网络领域展开联合研发。在随后的Computex上,黄仁勋更是亲自背书,称其可能成为“下一家万亿美元公司”。换言之,迈威尔251%的涨幅的或许不只是单纯“光互联概念”,而是被市场重新放进英伟达AI工厂供应链里定价。

值得注意的是,康宁录得超192%的涨幅,于一众“半导体、芯片”概念中杀出,该公司于近期发布的Glass Bridge玻璃光互连平台,直接绕开传统CPO架构里一道高壁垒工艺——相当于从互连侧把CPO重做了一遍,老牌光纤巨头反而成了CPO产业链自身的潜在颠覆者,成为榜单中最具“黑马”意味的标的之一。

证券简称 |

总市值 (亿美元) |

上半年涨幅(%) |

行业/概念 |

闪迪 |

3367.16 |

857.84 |

存储 |

美光科技 |

13036.47 |

304.60 |

存储 |

英特尔 |

7013.61 |

278.40 |

半导体/芯片 |

西部数据 |

2201.55 |

271.04 |

存储 |

希捷科技 |

2163.81 |

251.27 |

存储 |

迈威尔科技 |

2605.94 |

250.97 |

光互联/芯片 |

戴尔 |

2796.33 |

245.32 |

AI服务器/AI PC |

3772.82 |

224.37 |

半导体/芯片 |

|

康宁 |

2198.33 |

192.71 |

光通讯 |

应用材料公司 |

5740.33 |

182.03 |

半导体设备 |

| 数据来源:Wind、华盛证券;截至6月30日;市值大于或等于1000亿美元 | |||

美股百亿牛股爆升榜Top10:光互联概念异军突起

中盘股升幅榜则更像是AI基建链条的扩散。应用光电上半年累升325%,是榜单中最具代表性的光通信弹性标的。AI数据中心建设提速,高速光模块需求同步升温,公司受益于800G、1.6T等产品放量预期,股价表现明显跑出。

Bloom Energy上半年累升248%,则踩中AI数据中心“缺电”叙事。算力越堆越高,电力供应反而成为瓶颈,燃料电池与分布式供电方案因此受到重估,公司也从新能源股被重新定价为AI电力基础设施股。NEBIUS则代表AI云与算力租赁主线,上半年升幅达230%,公司不直接做大模型,而是向科技巨头与AI公司提供GPU算力和基础设施,正好卡在AI资本开支扩张的核心环节。

其余标的中,MaxLinear $MXL 以635%的升幅高居榜首,受益于通信芯片与数据中心互联逻辑;慧荣科技、Vicor电子、联电年内均升逾240%,分别对应存储、AI服务器供电和晶圆代工;DigitalOcean $DOCN 、Astera Labs、意法半导体也录得约190%至226%的升幅,分别受益于AI云服务、芯片叙事复苏逻辑。

证券简称 |

总市值 (亿美元) |

上半年涨幅(%) |

行业/概念 |

MaxLinear $MXL |

114.65 |

634.54 |

芯片/数据中心互联 |

应用光电 |

118.89 |

325.01 |

光通信/光模块 |

慧荣科技 |

111.87 |

261.69 |

存储 |

Bloom Energy |

860.30 |

248.37 |

电力 |

Vicor电子 |

173.11 |

246.51 |

AI服务器供电 |

联电 |

638.04 |

246.18 |

晶圆代工 |

NEBIUS |

701.19 |

229.93 |

AI云/算力租赁 |

DigitalOcean $DOCN |

163.88 |

226.33 |

云计算/AI云服务 |

Astera Labs |

827.93 |

190.35 |

AI互联芯片 |

意法半导体 |

665.62 |

189.85 |

半导体/芯片 |

| 数据来源:Wind、华盛证券;截至6月30日;市值大于或等于100亿美元且小于1000亿美元 | |||

华尔街上修潮延续!高盛、花旗看多美股下半年,美银警惕夏季“回吐”

进入7月,华尔街对美股下半场的口风齐刷刷转向——不是“还能不能涨”,而是“能涨到哪儿”。过去一周,多家主流投行先后更新标普500年末目标,区间从7800点到8150点,较年初普遍上修300-600点,隐含年内剩余涨幅约8%-14%。

这场“目标大上调”背后,是机构对AI资本开支超级周期的一致押注:主流投行的预测仅相差300点,共识之强近年罕见。支撑这一目标的核心逻辑高度趋同:AI资本开支正在取代传统周期,成为盈利上修的主引擎。花旗直言这是“史无前例的AI资本支出超级周期中场”;高盛估算2026年EPS同比增长24%,其中AI产业链贡献标普盈利增量近半。

- 摩根大通:受AI资本开支推动,上调标普500目标价至7800点

摩根大通称,受人工智能资本开支规模近乎翻倍拉动,市场一致预期已上调2026年美股盈利增速,未来两年平均盈利增长预期约20%。具体而言,这种全市场持续上调盈利预期的现象前所未有,历史上仅在经济冲击结束、衰退过后才会出现。叠加美伊达成和平协议的概率持续抬升,此前推演的全面乐观行情落地可能性加大,因此将标普500指数目标位由7600点上调至7800点。

- RBC:标普500目标8150点,防范AI板块获利了结

加拿大皇家银行资本市场上调标普500指数12个月目标点位,由此前7900点升至8150点。这家金融机构表示,企业盈利预期改善、经济环境持续向好,是本次上调的核心驱动因素。支撑本次调整最关键的因素是盈利前景改善。作为估值基准的2027年一季度自下而上一致盈利预期,相较于该行5月前次研判出现显著上修。

- 高盛、奥本海默:AI科技龙头将持续驱动盈利上行

奥本海默也将标普500指数年末目标设为8100点,看好AI科技龙头持续驱动盈利上行。高盛预计,标普500指数将在2026年底升至8000点,这一预测基于企业盈利持续增长、以及高盛预计美国经济今年仍将实现约2%的增长。

- 中信证券:当前美股整体估值中枢已明显下移

中信证券发布研报称,从市场内部结构看,资金在大型云服务提供商、半导体与软件通讯板块间轮动,整体格局仍属科技赛道内部再定价。货币政策层面,市场已开始定价美联储重启加息,但油价回落、通胀预期下行及房价低迷等因素表明,市场或过度定价美联储货币紧缩,下半年实际加息门槛高于当前市场预期。美股全年盈利预期持续上修,因此估值与盈利匹配度仍具吸引力。

- 美银逆势唱空:“夏季或跌破7000点!”

在一片看多声中,美银是主流阵营中最谨慎的例外。其策略师在三季度展望中给出了7100点的年末目标,并警告夏季可能出现回吐。他认为,标普500可能先跌破7122点支撑,即便短暂冲高至7741(“泡沫目标”)也是诱多。

美银的核心警报来自杠杆数据:5月保证金债务同比激增54%,逼近2000年、2007年及2021年市场见顶前的水平,一旦同比增幅突破60%,踩踏式回调风险将急剧上升。

各位發友,你们认为美股下半年走势如何?

闪迪、美光还能稳居“牛股”榜首吗?

欢迎评论区聊聊~

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%