原创精选> 正文

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

2026-06-30 20:16

华盛资讯6月30日讯,回顾近两年来的半导体行情,市场热点起初聚焦在以英伟达为首的GPU方向上,随后逐步传导至存储、CPU、光模块等领域,交易热点围绕半导体产业链逐步扩散。市场的下一轮热点,是否会传导至半导体设备股?

从市场表现来看,这种趋势似乎初见端倪:美股应用材料月内涨逾54%,科磊涨近45%,光刻巨头阿斯麦涨近17%;港股方面,半导体封装设备龙头ASMPT $00522.HK 今日大涨超10%,月内升幅超20%。

与此同时,瑞银、小摩、花旗、美银等多家大行近期集体更新覆盖报告,纷纷看好“铲子股中的铲子股”半导体设备板块的后市表现。其中,瑞银更是高调宣布半导体设备股正处于超级周期早期阶段!那么,投资者该如何把握这轮历史机遇?本文将为投资者带来半导体设备股最新动向及概念股名单。

被誉为“铲子股中的铲子股”!存储扩产将引爆半导体设备股?

6月29日,一则来自韩国的产业重磅彻底点燃半导体设备的做多热情。韩国总统李在明宣布,将在西南部投资约800万亿韩元建设四座芯片工厂。据外媒报道,800万亿韩元主要投向光州前道晶圆制造环节,由三星、SK海力士各承建两座晶圆厂。

与此同时,三星电子和SK海力士同日宣布将在韩国合计投资3755万亿韩元(约16.5万亿元人民币) 新建4座半导体工厂,目标五年内DRAM产能提高至2倍。三星的此次投资规模达2655万亿韩元,创下史上最大单一企业投资纪录!SK海力士的投资额也高达1100万亿韩元,大部分将投入龙仁半导体产业群。

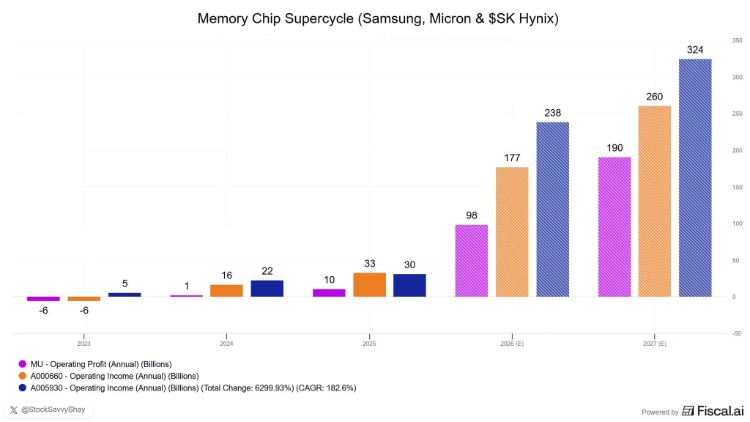

值得注意的是,上述投资汇总后的金额接近韩国2025年全年GDP的141%,堪称史无前例的产业豪赌。资金来源则由公司强劲的现金流来提供。三星电子及SK海力士在经历多年行业低谷后彻底迎来周期反转,预测其2026/2027年营业利润将爆发式增长,完全足以支撑如此庞大的资本开支。

除了韩国,中美存储巨头也相继释放扩产信号。美光将2026财年资本开支计划上调50亿美元至250亿美元。公司此前公布正规划2000亿美元产能扩张计划,目标是将本土产量占全球总产量的比重从当前的约10%提升至40%。中国方面,以长鑫存储为代表的存储龙头同样在快速扩张;公司当前合计月产能约20万片,核心扩产项目武汉三期工厂原计划27年量产,现已提前至26年下半年量产,新增月产能10万片,达产后总月产能将提升至30万片。

存储之外,台积电等晶圆制造巨头,以及封装、硅光模块都在巨大的供需失衡下相继增加资本开支!以台积电为例,公司此前宣布将2026年资本开支指引上调到接近560亿美元,CEO表示:“即便全力加速、提前采购设备,但供应依旧紧张,需求持续增长。” 这一信号也直接提振了设备股的整体预期。整体来看,在芯片制造巨头们集体扩产,以及DRAM/NAND存储芯片产能扩建背景下,半导体设备作为“铲子股中的铲子股”,有望成为这场AI盛宴中最确定的受益者。

瑞银、小摩、花旗、美银集体唱多!半导体设备还处于“超级周期早期阶段”?

半导体设备的强劲前景,令华尔街大行纷纷该板块的投资评级。目前,瑞银、小摩、花旗、美银等多家机构集体看多半导体设备股。

以瑞银为例,该行大幅上调2026至2028年全球WFE(晶圆加工设备)支出预测,认为行业正处于超级周期早期阶段,预计到2028年全球WFE规模将达约2500亿美元。瑞银还指出,客户已开始向设备商提供长达8个季度的订单能见度,这在瑞银近30年覆盖历史中前所未见。具体标的方面,瑞银认为应用材料 $AMAT 在当前价位具有较强吸引力。

花旗则基于云厂商资本开支超预期,大幅上修WFE市场规模预测,并上调三大龙头目标价:

- 应用材料:从550美元升至710美元

- 拉姆研究:从315美元升至450美元

- 科磊:从206.4美元升至290美元

在花旗看来,AI基建狂潮所拉动的“算力—存储—先进芯片制造”链条,决定了半导体设备的capex粘性将比以往任何周期都强劲!花旗认为,“AI热潮仍然处于算力基础设施供不应求的早期建设阶段”,因此半导体设备厂商们——尤其是阿斯麦、拉姆研究以及应用材料这三大半导体设备巨头,将是AI芯片与DRAM/NAND存储芯片产能急剧扩张背景下的的最大规模受益者。

另外,美银、摩根大通、富国等亦于近期发布看多观点。美银及小摩均上调全球WFE增长预测,美银认为全球WFE将在2028年达到2500亿美元,2029年和2030年分别有望冲击2680亿美元和2920亿美元。富国则将2027年晶圆厂设备市场整体规模预估从1800亿美元上调至1900亿美元,并对多家设备商上调目标价;其中,应用材料目标价从520美元上调至715美元,评级亦上调至“买入”。

半导体设备股或成为下一轮行情焦点!投资者该如何掘金?

美股方面,阿斯麦、应用材料、拉姆研究、科磊、泰瑞达等标的最获机构及美股投资者青睐,上述标的近期走势均表现强劲,同时覆盖光刻设备、刻蚀与薄膜沉积、测量与检测设备等多个领域。

- 阿斯麦:光刻设备绝对龙头

阿斯麦是全球光刻机市场的绝对领导者,其极紫外光(EUV)技术是晶圆厂推进7纳米及以下先进制程的唯一解决方案,具备极高的定价权与不可替代性。机构观点方面,此前富国银行分析师认为,阿斯麦今年迄今表现相对落后,或可作为补涨交易机会予以关注。

- 应用材料:美国半导体设备商中最大的DRAM支出受益者

应用材料为全球营收规模最大的半导体设备商。公司核心业务覆盖薄膜沉积、化学机械抛光、离子注入等领域,其中薄膜沉积全球市占率超30%,稳居行业第一。瑞银表示,作为美国半导体设备商中最大的DRAM支出受益者,极强的DRAM设备支出将使应用材料的份额结构显著改善,预计到2027年其市场份额将反弹约120个基点至19.3%。

- 拉姆研究:蚀刻设备与薄膜沉积设备龙头

公司是全球蚀刻设备与薄膜沉积设备的主要寡头之一,其技术在处理高深宽比的3D NAND闪存及先进逻辑芯片立体结构上具备产业领先地位。瑞银认为,凭借在NAND升级和先进制程代工/逻辑领域的优势,拉姆研究将是Top 5设备商中份额增长最大的赢家,预计到2027年其WFE市场份额将大幅提升210个基点至14.9%。

- 科磊:测量与检测设备龙头

科磊为晶圆制程控制与良率管理设备的全球龙头,提供光学与电子束检测方案,是晶圆厂在制程微缩过程中用以控管纳米级缺陷的核心供应商。公司聚焦于芯片制造的化学过程控制和良率监测领域,其宽带等离子光学检查技术和最新的芯片缺陷同步精细化检查系统方面的突破,为半导体制造商提供了更强大的工具来提升生产效率和产品质量。

港股方面,由于半导体设备的产业历史原因,纯正的半导体设备标的较少;ASMPT $00522.HK 受关注度最高。

- ASM太平洋 $00522.HK :全球封装设备龙头

ASM太平洋是全球半导体封装及表面贴装技术设备的领导者,也是港股唯一纯正的全球半导体封测设备龙头。大股东ASMI是全球前道薄膜设备龙头。公司在TCB设备、混合键合设备、硅光子设备方向上优势显著,是港股中追踪先进封装趋势的核心指标股。国投证券指出,ASM太平洋处于产业链“卖铲人”位置,直接受益于AI芯片的代工对先进封装的需求。

- 芯碁微装:先进封装直写光刻设备稀缺标的

芯碁微装是港股近期上市的新股,上市后首日即实现翻倍涨幅。公司专注于先进封装直写光刻设备,是国内该领域稀缺的量产厂商,直接受益于AI芯片封装需求的爆发式增长。

市场 |

公司 |

年内涨跌幅 |

投资逻辑 |

美股 |

阿斯麦 $ASML |

76.73% |

全球光刻机市场的绝对领导者,具备极高的定价权与不可替代性。 |

应用材料 $AMAT |

171.34% |

美国半导体设备商中最大的DRAM支出受益者,极强的DRAM设备支出将使应用材料的份额结构显著改善。 | |

拉姆研究 $LRCX |

140.78% |

全球蚀刻设备与薄膜沉积设备的主要寡头之一,瑞银指是Top 5设备商中份额增长最大的赢家。 | |

科磊 $KLAC |

129.90% |

晶圆制程控制与良率管理设备的全球龙头,提供光学与电子束检测方案。 | |

泰瑞达 $TER |

139.63% |

全球自动化测试设备双巨头之一,主营SoC、存储、车用芯片后道测试设备。 | |

英特格 $ENTG |

103.50% |

配套超高纯流体输送、晶圆载具等微污染控制净化配套设备。 | |

港股 |

ASM太平洋 $00522.HK |

212.89% |

全球半导体封装及表面贴装技术设备的领导者,也是港股唯一纯正的全球半导体封测设备龙头。 |

芯碁微装 $09630.HK |

105.75% |

次新股,公司为先进封装直写光刻设备稀缺标的。 |

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

新股申购 | 珞石机器人一手入场费3838.32港元; “果链” 巨头立讯精密一手入场费6391.82港元

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网

美股前瞻 | 特朗普称美伊会谈明天召开!纳指期货升逾1%;太空概念股RKLB大涨12%,豪掷80亿美元收购铱星通讯;康卡斯特飙升22%