原创精选> 正文

美股异动 | 大空头伯里高调翻多软件股!AI应用股部分走高;赛富时涨超3%,Adobe涨近2.5%

2026-04-20 22:01

华盛资讯4月20日讯,大空头伯里高调翻多软件股!美股AI应用软件股部分走高,ServiceNow涨近4%,赛富时、Snowflake涨超3%,

Adobe涨近2.5%,公司宣布扩张其“智能体”(Agentic)生态系统。除推出CX Enterprise Coworker外,公司确认已与AWS、Anthropic、谷歌云、IBM、微软、英伟达及OpenAI达成深度合作,旨在将AI智能体工作流扩展至企业各环节;

Applovin $APP 、Workday、Tempus AI $TEM 涨约2%,MongoDB $MDB 、Roblox $RBLX 涨超1%。

相关资讯

- AI恐慌被指“情绪杀”,大空头伯里高调翻多

在经历了2026年长达数月的持续低迷与历史性估值压缩后,美股网络安全和企业软件板块在上周迎来强劲反弹,成功搭上大盘收复失地的顺风车,道琼斯工业平均指数和标普500指数已收复此前因美伊冲突遭受的所有损失。随着“AI颠覆一切”的极端悲观情绪开始消退,华尔街开始重新评估人工智能(AI)对该行业的长期影响,多位知名投资者及分析师对软件板块的看法正由悲观转向乐观。

此前的持续抛售源于市场对AI原生企业(如Anthropic、OpenAI)颠覆传统软件商业模式的深度忧虑。投资者担心AI将永久性削弱企业软件定价权、营收增长和利润率,进而侵蚀行业长期以来的高估值溢价。然而,这种颠覆性风险更多地体现在市场情绪而非公司财务数据上。而且,由于之前的抛售,估值已被大幅拉低,一些投资者看到了重新买入的机会。

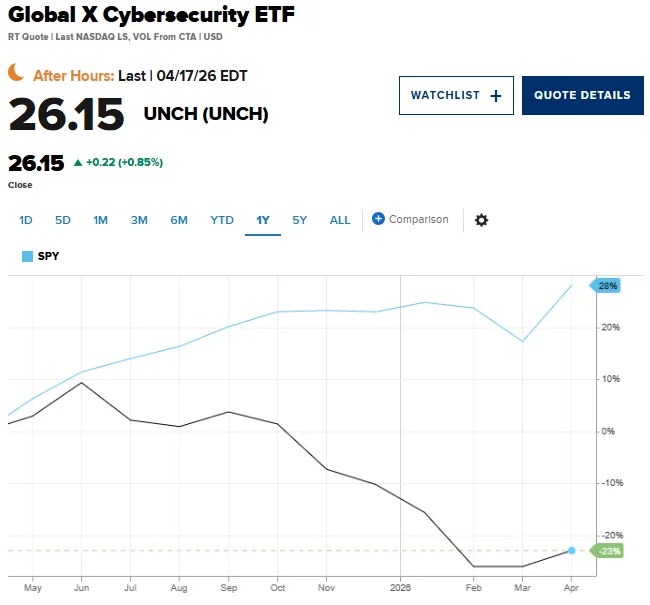

数据显示,Global X网络安全ETF(BUG.US)虽然年内仍录得约12%的跌幅,但上周单周涨幅高达12%;First Trust纳斯达克网络安全ETF(CIBR.US)同样录得9%的周涨幅。这种剧烈的反转凸显了此前板块遭遇的并非业绩滑坡,而是极致的情绪压制。

推动资金回流的不仅是便宜的估值,还有盈利预期的边际改善。行业研究数据显示,华尔街分析师近期已悄然上调软件板块预期,预计2027年软件和服务公司利润增速将达16.5%,较2月底15.7% 的预测有所上修,营收预期亦呈现相似上修轨迹。

Amplify ETFs首席执行官Christian Magoon将这一现象描述为“人工智能相关新闻的受害者”。他指出:“软件股暴跌的主要原因是投资者将资金转向人工智能基础设施和半导体领域。网络安全股即便基本面持续增长,也未能从中受益。”

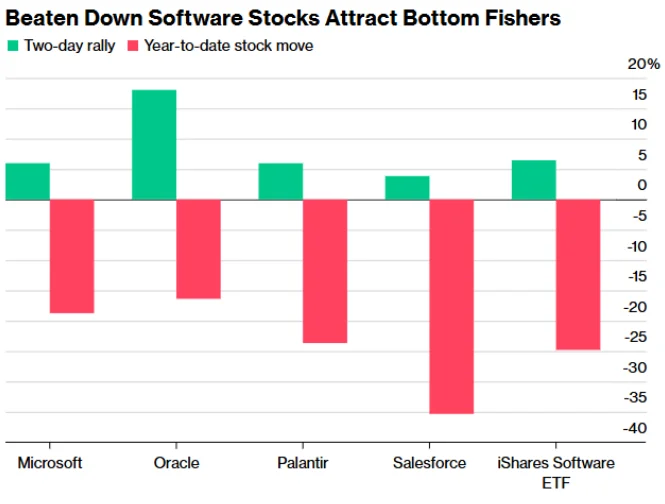

这一点在头部个股的估值与业绩背离中体现得尤为明显。数据显示,科技巨头微软 股价在年内下跌近20%后,上周单周大幅飙升13%。Piper Sandler分析师Rob Owens重申对Palo Alto Networks的“增持”评级后,该股单日大涨7%,但年内跌幅仍接近6%。CrowdStrike 等其他同类公司亦呈现相似的深V走势。

Magoon表示,人工智能确实为网络安全行业带来了机遇和不确定性,它既增加了需求,也带来了新的竞争。

市场情绪风向标也出现逆转。随着板块估值回落,华尔街的悲观叙事开始瓦解。杰富瑞科技分析师Brent Thill明确表示,软件板块最糟糕的时期可能已经过去。“那种认为软件行业已死、Anthropic和OpenAI将扼杀整个行业的说法过于夸张了,”Thill说道。

更具市场风向标意义的是,著名投资者、《大空头》原型迈克尔·伯里(Michael Burry)也在近期抛售潮后改变了看法。伯里上周三发文指出:“由于近期软件股的急剧下跌,以及软件股下跌与其银行债务市场变化之间形成的正反馈循环,软件股仍然值得关注。”

伯里在分析中指出,股价的急剧下跌与其债务市场变化之间正在形成一种“正反馈循环”。这一专业术语的背后逻辑在于:股价暴跌会触发可转债条款或信贷质押品不足,引发债权人技术性抛售,进而导致股价进一步非理性下跌。伯里关注的正是这一强制去杠杆链条一旦结束,筹码出清后的极致底部。

- Adobe扩大“智能体”生态圈,联手OpenAI及支付巨头加速企业级AI落地

4月20日消息,Adobe宣布扩张其“智能体”(Agentic)生态系统。除推出CX Enterprise Coworker外,公司确认已与AWS、Anthropic、谷歌云、IBM、微软、英伟达及OpenAI达成深度合作,旨在将AI智能体工作流扩展至企业各环节。为实现“从发现到购买”的端到端闭环,Adobe还深化了与Adyen、PayPal和Stripe的合作,将支付功能直接嵌入AI驱动的交互中。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化