原创精选> 正文

段永平力挺泡泡玛特!能“抄作业”吗?投资者紧盯月底Q1关键业务报告

2026-04-08 10:22

华盛资讯4月8日讯,绩后股价暴跌逾30%后,港股新消费龙头泡泡玛特今日强势反弹9%,有着“中国巴菲特”之称的段永平更是密集发出近十条推文,透露投资意愿。

总结市场分析,泡泡玛特近期大跌原因来自“20%增速指引不及预期、LABUBU单一IP依赖”两大核心利空;面对质疑,段永平力挺泡泡玛特背后有何投资逻辑?投资者应关注公司哪些关键指标?

段永平力挺泡泡玛特:透露投资意愿!发声直面两大利空

上周以来,面对泡泡玛特绩后持续大跌,段永平连发近十条推文回应市场对泡泡玛特的质疑,本文将其简缩为三大核心观点,以供各位發友参考:

- 单一IP依赖?段永平:就算没有拉布布,泡泡玛特也能做好

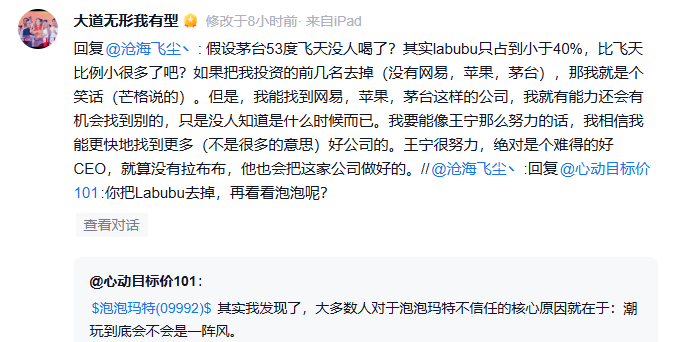

单一IP质疑就像假设茅台53度飞天没人喝了?其实labubu只占到小于40%,比飞天比例小很多了吧?如果把我投资的前几名去掉(没有网易,苹果,茅台),那我就是个笑话(芒格说的)。但是,我能找到网易,苹果,茅台这样的公司,我就有能力还会有机会找到别的,只是没人知道是什么时候而已。

我要能像王宁那么努力的话,我相信我能更快地找到更多(不是很多的意思)好公司的。王宁很努力,绝对是个难得的好CEO,就算没有拉布布,他也会把这家公司做好的。

- 增速指引不及预期?段永平:商业理解顶级!不在意短期成长

泡泡玛特管理层主动将2026年增速指引调至“不低于20%”,在市场看来是“失速”,但在段永平看来,这恰恰是在积蓄“加速度”:通过主动降速修整,解决组织、供应链、全球化管理中的问题,为更长周期的稳健增长积蓄势能。

段永平表示,王宁对商业的理解是顶级的,泡泡玛特是中国产品国际化的先驱,不是很在意他们短期的成长,但我觉得他们未来会比现在好很多,it's still the beginning!

他还表示:如果我是泡泡玛特管理层,我大概率会永远不给预测,因为没有任何意义但早晚会有代价。巴菲特的BRK就不给预测的(甚至没有没个季度conference call),网易也不给业绩指引(有我的影响),拼多多好像也不给下个季度或年度的业绩指引的,但不知道有没有我的影响在里面。

- 准备买够量泡泡玛特后,和王宁做朋友

而关于是否会投资泡泡玛特,何时会投资?段永平则表示“未来或许能与创始人王宁成为很好的朋友,因为我很欣赏他。不过我暂时还不想太接近他,我得先买够量再说。他强调到:right business, right people!right price.很重要也不常见但似乎又见到了。

而追溯至去年12月,段永平在与王石的访谈中就曾表示:“高度认可它把情绪价值产品做成这样的能力,不是随便的成功,也不能归为运气。”他当时表示,“看不懂泡泡玛特,不会投资和购买其股票”。

投资者关注月底Q1销售数据报告!大行:回调是买入良机

泡泡玛特绩后股价连续大跌,面对市场非理性抛售,泡泡玛特已展开大手笔回购,近五个交易日累计回购了近14亿港元,管理层通过“真金白银”的买入展示价值归位信心。

除开回购支撑股价外,泡泡玛特投资者更需要关注公司业务数据。公司将于4月末发布最新的Q1经营数据报告,其中包括备受质疑的“北美区增速数据”。

此前高盛、大摩、瑞银三家大行指出,公司海外扩张引擎正在降温,短期增速波动将加剧股价波动,但长期IP生态价值仍可支撑基本面。市场争议的核心在于:增速放缓究竟是主动运营调整带来的暂时现象,还是Labubu现象级热度见顶后IP周期拐点的到来。而月底公布的Q1经营数据将直面这一质疑。

业务发展方面,泡泡玛特近期推出Labubu与FIFA世界杯的联名产品线上开售即秒空,线下门店也迎来抢购热潮。公司计划在下半年正式推出Labubu 4.0。其与Sony共同开发的Labubu动画电影也在筹划中,有望提升海外市场关注度。在渠道拓展方面,泡泡玛特将继续加密海外门店网络,预计到2025年底北美门店数达到100家。

浦银国际最新观点认为,基于保守的业绩预测,泡泡玛特估值依然被严重低估;短期股价的回调令公司当前的估值具有非常高的性价比,为市场带来买入良机。

相关概念股

新消费“热股” |

年内涨幅 |

市值 |

行业地位 |

泡泡玛特 |

-24.5% |

1902亿港元 |

高端中式黄金龙头 |

老铺黄金 |

3.2% |

1128亿港元 |

中国潮玩行业的龙头企业 |

蜜雪集团 |

-30.9% |

1074亿港元 |

中国第一大、全球第二大的现制饮品龙头 |

古茗 |

15.8% |

682亿港元 |

中国第一大大众现制茶饮品牌 |

毛戈平 |

-7.2% |

372亿港元 |

国内前十大高端美妆集团中唯一的国货品牌 |

巨子生物 |

-14.8% |

304亿港元 |

全球重组胶原蛋白市占率连续6年第一 |

卫龙美味 |

-17.1% |

227亿港元 |

中国第一大辣味休闲食品公司 |

布鲁可 |

-3.4% |

161亿港元 |

中国第一拼搭积木玩具品牌 |

锅圈 |

24.3% |

117亿港元 |

中国最大在家火锅烧烤食材零售商 |

茶百道 |

-14.3% |

83亿港元 |

中国中端鲜果茶全国第二 |

沪上阿姨 |

-11.1% |

80亿港元 |

中国中端茶饮全国第三 |

| 数据来源:华盛证券;行情截至2026.4.7 | |||

各位發友们会抄段永平作业吗?

你是否看好新消费板块价值回归?

欢迎大家留言讨论!

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!