原创精选> 正文

财报前瞻 | 存储概念股财报齐袭!Sandisk、希捷科技、西部数据谁将带来意外惊喜?

2026-01-27 22:08

华盛资讯1月27日讯,本周美股存储概念股财报齐袭,希捷科技、Sandisk $SNDK 、西部数据将接连发布26Q2财报(对应自然年2025年第四季度)。作为美股市场近期最热门的交易方向之一,存储概念股开年来强劲大涨,让不少投资者收益颇丰,而此前美光公布的“炸裂”财报和超预期的业绩指引,更是掀起各大机构对存储板块的无限热情。那么,当下市场对存储概念股的财报有何预期?作为投资者,该重点关注财报中的哪些方向和具体指标?本文将为投资者带来最新财报前瞻。

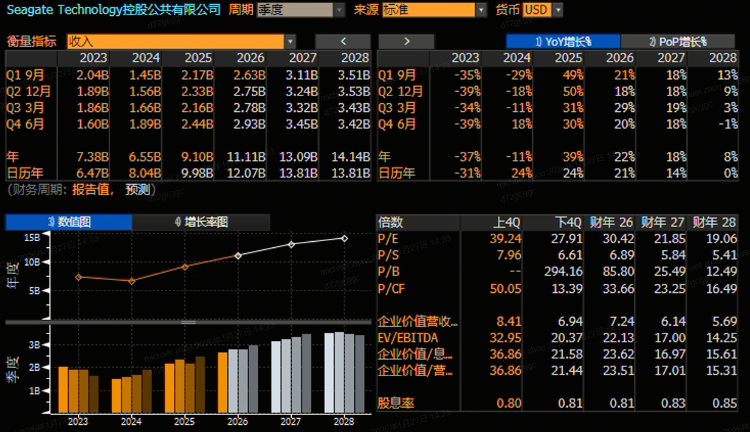

希捷科技财报关注重点:业绩指引兑现度、毛利率扩张持续性及订单积压水平

作为全球最大的硬盘制造商之一,希捷科技与西部数据共同主导全球HDD(机械硬盘)市场,并且在AI数据时代下成功站上风口浪尖。2025年,希捷科技年内累计回报略微超过230%,今年开年后再度涨超30%,与美光、Sandisk、西部数据共同成为存储板块的明星股。

当下,市场聚焦公司26Q2的实际业绩与公司指引、市场预期的对比。在Q1电话会议中,希捷科技管理层给出的Q2指引为营收27亿美元、Non-GAAP EPS为2.75美元(均取中值)。对比市场预期,彭博一致预期预计Q2营收为27.5亿美元、Non-GAAP EPS为2.80美元,整体来看略高于此前公司给出的业绩指引。投资者可关注实际营收及EPS对比市场预期的情形。通常来说,若实际数据同时超出业绩指引及市场预期,信心或有望进一步提振。

毛利率作为存储周期中最敏感的指标之一,也为市场所密切关注。据摩根士丹利等机构测算,毛利率每提升1%,对EPS的弹性贡献将达到0.15-0.20美元。历史数据来看,希捷科技Q1毛利率达到40.1%(Non-GAAP)。摩根士丹利预测,受益于HDD价格上涨及公司产品结构向高容量产品倾斜,公司全年毛利率有望冲击50%,这将大幅提升公司的盈利能力。在此背景下,Q2财报将是验证这一路径的关键节点。

同时,订单积压水平及26Q3指引也同样值得关注。作为强周期行业,需求能见度是判断周期位置的核心指标之一!若Q2订单积压延续增长、客户结构进一步优化,那么或许说明行业离周期见顶仍有距离。此前,希捷管理层在Q1电话会议中表示AI驱动的大容量硬盘订单已排至2026年,且到27年的需求能见度“清晰”。Q2,投资者可继续关注管理层公布的订单积压水平,以及云服务商(CPS)的订单占比是否继续提升。另外,投资者可继续关注公司对下一季度的增长指引目标。

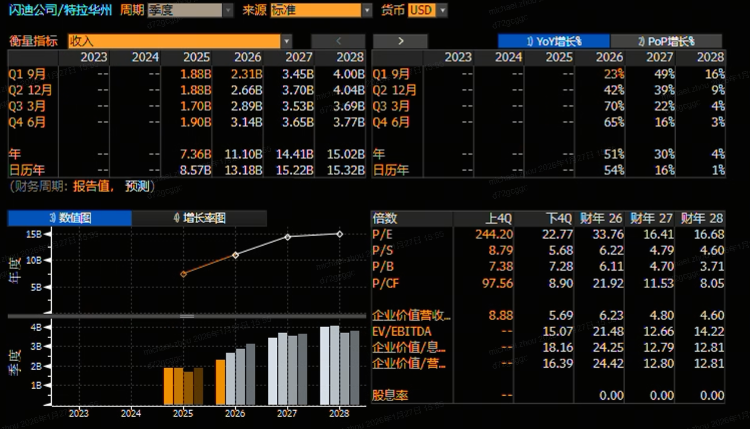

Sandisk财报关注重点:数据中心业务占比成焦点!

数个月前,Sandisk $SNDK 还被市场认为是一家老态蹒跚的存储卡公司,公司的主要产品仍是那些USB闪存盘和数码相机存储卡,因此也被认为是科技行业的“老古董”。不过,在AI革命掀起的数据中心建设浪潮下,Sandisk $SNDK 却在短时间内完成了近10倍的惊人回报。就在2026年开年的首月内,公司股价再度强劲大涨近100%,一跃成为标普500指数中表现最好的股票之一。

在26Q1业绩电话会上,Sandisk给出的Q2营收指引为25.5-26.5亿美元,而彭博一致预期则为26.6亿美元,略微超出管理层给出的指引上限,这反映出市场的预期相对较高。投资者可关注实际营收水平是否能超过彭博一致预期。与此前希捷的财报看点类似,市场同样关注Sandisk的毛利率变动。此前,公司给出的毛利率指引区间为41%-43%。由于NAND合约价在Q2再度上涨15%-20%,以及BiCS8先进制程占比提升带来的成本优化效应,市场普遍预计Q2毛利率将提升至43%以上。若毛利率的确提升至该水平,将验证“量价齐升”逻辑的持续性,反之则暗示价格涨幅不及预期或成本压力上升。

值得注意的是,Sandisk $SNDK 的数据中心业务占比成为本次财报的关注焦点。纵观2025财年,公司在数据中心业务(Datacenter)上实现营收达到9.6亿美元,同比24财年增幅达到195%;不过,该分部在26Q1有所下滑,仅录得2.69亿美元收入,同比降幅为10%,但环比仍增26%。公司管理层曾披露称,Sandisk已进入两家超大规模客户的认证阶段,此外还有第三家hyperscaler与一家顶级存储OEM计划于2026年落地。展望Q2,投资者可关注数据中心业务营收规模能否突破3万亿美元(同比增长10%);高盛等投行认为,若数据中心营收规模继续放量,将强化“企业级SSD放量——营收结构优化——价值重估”的逻辑链条。

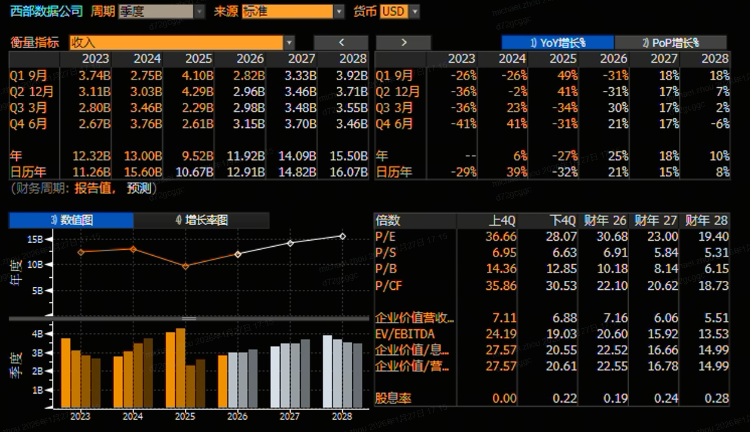

西部数据财报看点:市场预期营收将超指引中值!毛利率有望突破45%

西部数据将于1月29日盘后(周五晨间)发布2026Q2财报。这家老牌存储巨头曾经在2016年以190亿美元收购Sandisk,从而跻身全球第三大闪存制造商。2023年,西部数据宣布将Sandisk拆分为独立公司,并在2025年2月正式完成拆分。随后,西部数据成为完全专注于HDD业务的公司,但仍持有Sandisk约20%股权。

在AI驱动的存储需求持续强劲、HDD价格进入上行周期的背景下,西部数据股价持续走高,在2025年累计涨幅超过300%,并在2026年至今实现近40%的回报!回到财报本身,26Q2财报的核心看点将聚焦于业绩指引兑现度、毛利率扩张持续性、需求能见度验证三大维度。

业绩指引方面,西部数据给出的Q2营收指引为29亿美元,而彭博当下的一致预期为29.6亿美元;Non-GAAP每股收益为1.88美元,彭博预期为1.90美元。在HDD合约价在Q2继续上涨5%-10%的背景下,市场预计实际业绩将略微超出市场预期。其中,花旗、美银预计营收将超过29.5亿美元,而Non-GAAP每股收益将超过1.95美元,但瑞银保守地认为实际业绩将仅符合指引中值。

与希捷、Sandisk类似,市场同样关注西部数据在毛利率、订单积压和需求能见度方面的表现。其中,美银、摩根士丹利均预期公司Non-GAAP毛利率将达到45%,略微超过44.5%的公司指引水平。订单积压及需求能见度方面,花旗、Wedbush等机构认为若订单能见度进一步延长至2027年下半年,将进一步提升周期景气度信心;瑞穗则建议投资者关注超大规模客户(CSP)订单转化为长期协议的比例,以及是否有新认证客户。

各位聪明的投资者是否看好本次存储概念股财报的整体表现?

在具体方向上,你更看好哪家?欢迎评论区留言讨论!

业绩电话会直播可关注

1月30日 9:30 | SanDisk Corp (SNDK.US) 2026财年第二季度业绩电话会

1月30日 9:30 | 西部数据公司 (WDC.US) 2026财年第二季度业绩电话会

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局