原创精选> 正文

财报前瞻 | 特斯拉Q4盈利料降近40%!机构大行陷入多空分歧,马斯克能否交出超预期财报?

2026-01-26 19:31

华盛资讯1月26日讯,特斯拉将于美东时间1月28日盘后(北京时间周四晨间)公布2025年第四季度财报;据彭博一致预期,特斯拉Q4营收预估为251亿美元,同比微降2%;调整后净利润15.9亿美元,同比减少38%;每股收益预估为0.34美元,同比下降49%。

聚焦Q4财报,除了核心财务数据外,当前机构更加关注毛利率变动、储能业务进展、Robotaxi及机器人前景。值得注意的是,当下机构对特斯拉的前景及估值陷入分歧:以Wedbush为代表的多头坚定看多AI科技叙事下的特斯拉再创辉煌,而瑞银等投行则透露对高估值的担忧,甚至给予卖出评级。那么,特斯拉Q4能否交出超预期财报,向市场进一步证明自身价值?

特斯拉Q4财报该关注哪些方向?

- 交付量意外下滑背景下,汽车毛利率能否企稳?

今年1月初,特斯拉官方通过X平台公布最新交付数据:2025年Q4交付量41.8万辆,同比下降15.6%,连续第二年出现销量下滑。这一交付数据不仅低于分析师预期,也未达到特斯拉此前设定的目标,并由此引发投资者对汽车业务营收增长的担忧。

在已知晓交付数据的前提下,市场正紧盯Q4财报将披露的毛利率数据。随着全球汽车市场价格战日益严峻,各大车企利润率均有所承压;同时,Cybertruck等新车型初期较低的毛利率、原材料价格和人力成本的增加也进一步拖累利润表现。根据财报,特斯拉汽车分部的毛利率已从2022年时的30%回落至25Q3约15%的水平,降幅接近50%。据GuruFocus数据,分析师普遍预测预计特斯拉汽车毛利率须维持在17%以上,才能符合市场对特斯拉盈利能力的基本预期。

- 储能分部表现超预期,能否带来更多惊喜?

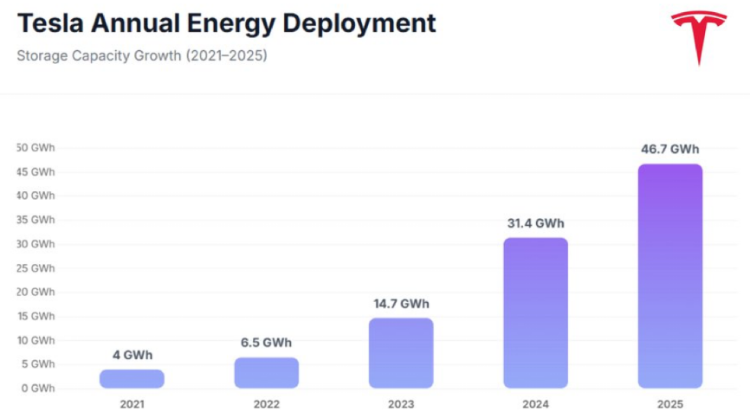

尽管汽车业务相对疲软,特斯拉的储能业务却获市场一致看好。此前,特斯拉已披露Q4能源存储部署量达到创纪录的14.2GWh,全年部署46.7GWh,同比增长49%。这一业务正成为越来越关键的利润驱动力。Wedbush、摩根士丹利等投行均对储能业务持乐观看法:Wedbush分析师认为储能业务将“再次超预期”;大摩分析师指出储能是特斯拉“被低估的增长引擎”,预计Q4储能分部毛利率将达到31%,贡献更多利润增长。

中金此前发布研报称,在数据中心电力需求及可再生能源渗透率提升背景下,储能行业呈现爆发式增长态势,预计2025-2027年中国储能市场复合增长率达到约37%。中金认为,特斯拉凭借Powerwall与Megapack产品构建户储、大储双龙头地位,有望在未来实现抢占全球40%储能市场的目标。

- FSD订阅、Robotaxi和机器人将带来新的估值催化?Q4进展值得关注

据外媒报道,马斯克宣布FSD将在2月14日后转为纯订阅模式,新用户必须支付每月99美元的订阅费,而非此前8000美元的一次性购买。市场普遍认为,向订阅制转型将提升用户的FSD采用率,从来带来订阅收入增长,全面提升软件与服务分部的盈利前景。

投资者更关注的是Robotaxi和机器人的进展。目前,特斯拉的高估值更多由Robotaxi和机器人引领的AI叙事支撑。据悉,特斯拉专用的Robotaxi车型Cybercab预计将于2026年4月量产,目前已在奥斯汀、旧金山试点L4级别测试,整个Robotaxi行业进入商业模型验证期。据摩根士丹利最新预计,到2026年底,特斯拉Robotaxi车队规模将达到1000辆。

Optimus人形机器人的前景同样可观。1月19日,马斯克在采访中宣称,Optimus机器人将推动特斯拉转型为估值25万亿美元的机器人公司,其价值占比将远超现有业务。有分析认为,CEO马斯克正开始主导特斯拉的转型,把未来业务押注在机器人身上,并试图借机器人风口开启新一轮增长周期。投资者可关注Q4财报中关于机器人的最新动态。

现阶段应该做多还是看空?大行观点陷入分歧!

特斯拉未来将如何表现?股价方面,公司在去年年末一度创下498.83美元的历史新高,随后有所回调,但整体仍在历史高位附近震荡。股价徘徊之际,机构之间对特斯拉的分歧却愈发明显,目前分为两大派别:看多者更聚焦于AI驱动的科技叙事,而看空者更多把特斯拉视为面临激烈竞争的汽车制造商。

以ARK首席投资官、“木头姐”凯西·伍德为例,作为著名的特斯拉多头,她于近日再次强调“特斯拉已不再仅仅是一家汽车公司”。木头姐认为,随着分析师逐渐理解特斯拉的未来方向,会将特斯拉的前景从汽车硬件15%的毛利率,转向更偏向SaaS模式——即Robotaxi的经常性收入模式,其利润率更接近70%至80%。这种商业模式的转变意味着特斯拉的估值锚点将从汽车制造转向AI软件平台。

作为科技行业的风向标之一,投行Wedbush对特斯拉的前景极为乐观,并且给予的目标价也高达600美元(在所有投行近期给出的目标价中排名第一)。该行的知名分析师Dan Ives在近期的报告中写道:“我们预计,在未来十年内,特斯拉将在全球自动驾驶市场占据约70%的份额,因为世界上没有其他公司能与特斯拉的规模和影响力以及其不断扩大的人工智能布局相匹敌。”该机构预计,特斯拉在未来一年内市值将超过2万亿美元,在乐观的市场情景下,到2026年底其市值甚至将达到3万亿美元。

相比之下,瑞银则对特斯拉的观点较为谨慎。尽管该行近期将公司目标价从247美元上调至307美元,但仍然维持“卖出”评级不变。瑞银分析师认为,Robotaxi的扩张快于预期、储能业务的订单也在快速增长,但特斯拉当前估值仍与基本面严重脱节。在交付量持续不及预期的背景下,市场对特斯拉“AI科技叙事”的定价或许过于激进,这些业务在26-27年对营收贡献可能微乎其微,而股价已充分反映甚至透支乐观预期。

聚焦相关投资标的

特斯拉财报将近,还有哪些特斯拉产业链相关概念股值得关注呢?

| 特斯拉车内模块 | 相关上市企业(美、港) |

| 电池包 | 三星电子( $SSNLF ) |

| 松下( $PCRFY ) | |

| 必和必拓( $BHP ) | |

| 意法半导体( $STM ) | |

| 德州仪器( $TXN ) | |

| 泰科电子( $TEL ) | |

| 宁德时代( $03750.HK ) | |

| 赣锋锂业( $01772.HK ) | |

| 天齐锂业( $09696.HK ) | |

| 热管理 | 德州仪器( $TXN ) |

| 摩丁制造( $MOD ) | |

| 智能座舱与ADAS | 安森美半导体( $ON ) |

| Mobileye ( $MBLY ) | |

| 法雷奥( $VLEEY ) | |

| AT&T( $T ) | |

| 美国超微( $AMD ) | |

| 英伟达( $NVDA ) | |

| 德州仪器( $TXN ) | |

| 康宁( $GLW ) | |

| 夏普( $SHCAY ) | |

| 耐世特( $01316.HK ) | |

| 浙江世宝( $01057.HK ) | |

| 底盘与车身 | 大陆集团( $CTTAY ) |

| 力劲科技( $00558.HK ) | |

| 内外饰 | 曼格纳国际( $MGA ) |

| 李尔( $LEA ) | |

| 安道拓( $ADNT ) | |

| 福耀玻璃( $03606.HK ) | |

| 艾利丹尼森( $AVY ) | |

| 奥托立夫( $ALV ) | |

| 特斯拉Robotaxi相关公司 | Uber( $UBER ) |

| Lyftr( $LYFT ) | |

| 小马智行 ( $PONY ) | |

| 文远知行( $WRD ) | |

| 百度( $BIDU ) |

以下是特斯拉相关ETF,投资者可点击关注:

| 代码 | ETF名称 |

| $TSLQ | 两倍每日做空特斯拉ETF - Direxion |

| $TSLS | 一倍每日做空特斯拉ETF - Direxion |

| $TSL | 1.25倍每日做多特斯拉ETF - GRANITESHARES |

| $TSLL | 1.5倍每日做多特斯拉ETF - Direxion |

各位聪明投资者是否看好特斯拉本季度财报表现?欢迎大家留言讨论。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元