原创精选> 正文

聚焦中概 | 百度大涨近8%,小摩称市场严重低估其AI转型速度;小米ADR续涨近3%

2025-11-24 23:38

华盛资讯11月24日讯,小米集团ADR $XIACY 续涨近3%,雷军增持小米超1亿港元,小米集团今年累计回购已超23亿港元;

百度大涨近8%;摩根大通大幅上调百度目标价:市场严重低估AI转型速度,昆仑芯片明年销量或飙6倍,驱动云业务增长61%;

禾赛飙升近20%,公司发布自研RISC-V激光雷达主控芯片费米C500;

- 雷军增持小米超1亿港元,小米集团今年累计回购已超23亿港元

11月24日,小米集团在港交所发布公告表示,小米集团创始人、董事长兼CEO雷军个人斥资超1亿港元增持小米集团260万股,雷军持股比例增加至23.26%。

本月,小米集团已分别于20日和21日连续两日大手笔回购公司股票2150万股,总斥资金额超8亿港元。今年以来,小米集团累计回购金额已超23亿港元。

小米集团Q3业绩显示,公司基本面稳健,总收入1131亿元,同比增长22.3%,经调净利113亿元,同比增长80.9%。手机×AIoT主业稳步增长,智能电动汽车及AI等创新业务开启规模加速度,首次实现单季度盈利。

11月20日,第50万辆小米汽车正式下线,创下全球新能源车企50万辆下线的最快纪录,小米汽车业务步入高速成长轨道。雷军当天发微博表示:“行胜于言、以行践言”,我们会用行动向大家交出更好的答卷。

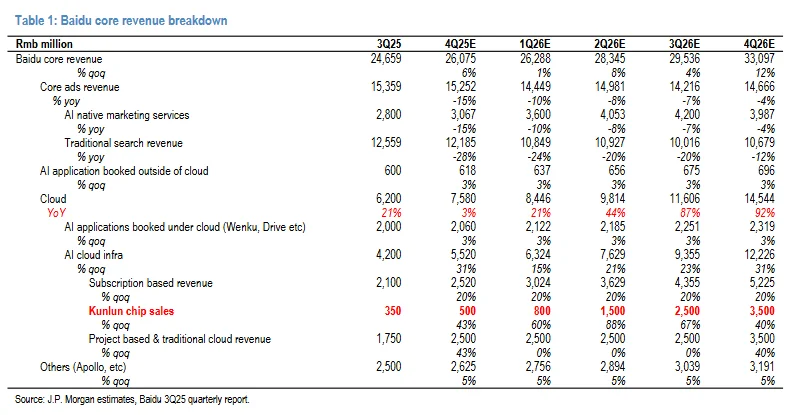

- 摩根大通大幅上调百度目标价:市场严重低估AI转型速度,昆仑芯片明年销量或飙6倍,驱动云业务增长61%

摩根大通上调百度评级及目标价格。分析师认为,市场严重低估了百度AI转型的速度和规模,得益于昆仑芯片销量增长,公司云业务收入将在2026年增长61%。

据追风交易台信息,摩根大通在11月23日的报告中表示,百度的投资叙事正在发生根本性转变:公司正从传统搜索广告公司转型为AI基础设施供应商,预计昆仑芯片销售及GPU计算需求将推动营收增速显著提升。

摩根大通预计,百度昆仑芯片收入将从2025年的约人民币13亿元飙升至2026年的83亿元,增幅达到6倍。

这一预测基于中国头部云服务商加速采购国产AI加速器的结构性转变:自2025年起,中国主要超大规模云服务商百度、阿里巴巴、腾讯和字节跳动加速采购和部署国产AI加速器,从试点应用转向大规模多供应商采购。

百度昆仑项目成为规模化国内需求的核心验证案例。4月份,百度披露了3万片P800训练集群,更为关键是,方案获得了中国银行和互联网公司的外部采用,确认昆仑芯片不仅在内部可行,也在赢得企业级工作负载。

- 禾赛发布自研RISC-V激光雷达主控芯片费米C500

禾赛科技在2025技术开放日活动期间发布基于RISC-V架构的激光雷达专用高性能智能主控芯片费米C500,同时发布全球唯一“光子隔离”安全技术,和256线安全激光雷达ATX焕新版。据称,目前“光子隔离技术”已全系搭载至禾赛ATX、ETX等主激光雷达,具备超越行业的安全性与可靠性,做到了物理层面的极致“零误报”。

中金研报指出,公司2021-2024年连续四年位居全球激光雷达总营收榜首,市场份额领先。4Q24公司首次实现单季度盈利,成为全球首家且唯一实现盈利的上市激光雷达公司。中金预计公司25-26年EPS分别为2.33元、3.81元,营收分别为31亿元、43亿元,2024-2026年CAGR为43%。当前禾赛H股对应5.4/4.0倍2025/2026年P/S,美股对应5.5/4.0倍2025/2026年P/S。采用P/S估值,给予公司H股/美股6.0x2026eP/S,港股和美股目标价分别为182.5港元/23.5美元,较当前H股/美股股价有53%/52%的上行空间,对应Non-GAAP35x2026eP/E。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片