原创精选> 正文

财报前瞻 | 股价年内狂飙超165%后,Palantir能否用“增长指引”力挽高估值狂澜?

2025-11-03 18:15

Palantir Technologies定于2025年11月3日星期一发布其最新的季度财报。以下是投资者在公告前需要了解的关键信息。

- Zacks Equity Research第三季度对PLTR的预期

Zacks对即将报告的季度收益的共识估计为 17 美分,较去年同期增长 70%。对总收入的普遍估计为 10.9 亿美元,同比增长 50.65%。

预计,在现有和新客户强劲需求的支撑下,该公司下一季度的收入将同比强劲增长,预计这将提振 PLTR 的前景。

政府收入的普遍估计为 6.0253 亿美元,同比增长 47.6%。商业收入的共识标记为 4.9366 亿美元,同比增长 56%。

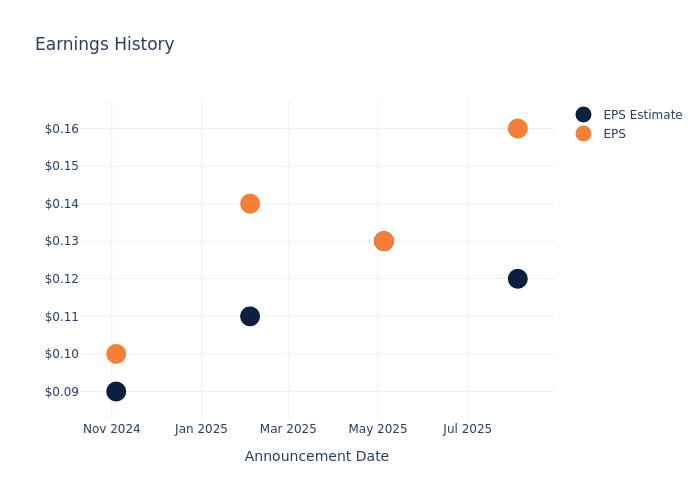

历史财报概览

在上一个季度,该公司报告的EPS超出预期$0.04,导致其股价在随后一天上涨了7.85%。

以下是Palantir过去的业绩表现和随后的股价变化:

| 季度 | Q2 2025 | Q1 2025 | Q4 2024 | Q3 2024 |

| 预估EPS | 0.12 | 0.13 | 0.11 | 0.09 |

| 实际EPS | 0.16 | 0.13 | 0.14 | 0.10 |

| 股价变化% | 8.00 | -12.00 | 24.00 | 23.00 |

分析师对Palantir的看法

对于投资者而言,了解行业内的市场情绪和预期至关重要。Palantir共收到了17份分析师评级,共识评级为“中性”(Neutral)。平均一年期目标价为$168.65,共识表明股价可能存在13.31%的下行空间。其中:

- 派珀·桑德勒(Piper Sandler)将Palantir Technologies(PLTR.US)的目标价从182美元上调至210美元,同时对该股票维持“增持”(Overweight)评级。

- 杰弗里斯:Palantir估值已无容错空间

分析师克拉克·杰弗里斯(Clarke Jeffries)表示,Palantir估值已无容错空间,这一点毋庸置疑,尤其是若出现任何增长放缓的迹象,影响将更为明显。不过该分析师指出,Palantir的未来收入确定性极高,既定合同价值超70亿美元,外加约40亿美元的不定期交付/不定量(IDIQ)合同估值;今年以来商业订单实现三位数增长且增速持续加快;同时在美国1万亿美元国防开支中,公司拥有无可比拟的市场份额机会。因此,Palantir尚未达到增长峰值,目前暂无因素中断其增长势头。

- 在一份报告中,RBC Capital 的 Rishi Jaluria 维持对 Palantir Technologies 的卖出评级,目标价为 45.00 美元。该公司股价昨天收于 189.18 美元。

- Wedbush 分析师 Daniel Ives 维持对 Palantir Technologies 的买入评级,并将目标价定为 200.00 美元。

风险提示:投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利