原创精选> 正文

财报前瞻 | iPhone17热销“带飞”苹果股价!大行绩前集体齐声看涨,Q4季报重点关注什么?

2025-10-23 16:01

- 苹果(AAPL) 0

- 伯克希尔B(BRK.B) 0

- 伯克希尔(BRK.A) 0

苹果 $AAPL 将于美东时间10月30日盘后公布2025第四财季的业绩。据彭博分析师预期,苹果Q4营收为1017亿美元,同比增加7.13%;每股收益为1.76美元,同比增加81.4%。

(注:苹果采用非自然年财年制度,其财年从每年的10月1日开始,至第二年的9月30日结束。其2025财年第四财季即指自然年25年Q3。)

回顾苹果过去8个财季表现,每股收益全部超出市场预期,盈利公布后的股价变动平均为±2.00%,最大涨幅为+5.98%,最大跌幅为-3.74%,股价当日上涨概率仅为25%。

iPhone17热销带动苹果股价创新高!巴菲特卖飞”少赚500亿美金

华盛证券数据显示,苹果股价三季度自底部反弹逾24%,并于下周披露业绩前创下新的历史高位,总市值升至3.8万亿美元,成为美国第二大市值公司,仅次于此前超越其市值的英伟达公司。

苹果此轮股价强势的表现,主要受iPhone 17系列销售超预期推动,据研究机构Counterpoint报告显示,iPhone 17系列在中国和美国市场的早期销售强劲,销量比iPhone 16系列高出14%,其中iPhone 17基本款在中国销量几乎翻了一番,市场寄望这或许意味着期待已久的换机潮正在开启。

有趣的是,“股神”沃伦·巴菲特自从2024年开始大量抛售苹果股票,并在今年进一步减持,在当前看来,这可能是一个“卖飞”的决定。据相关估算,随着苹果股价本周大涨,巴菲特出售三分之二苹果持仓的决定令伯克希尔错失了约500亿美元的潜在收益。

不过从当前估值而言,目前苹果当前动态市盈率超过39倍,远高于过去10年平均的23倍,也高于纳斯达克100指数平均水平,是“七巨头”中除特斯拉外最昂贵的一只股票。而据媒体跟踪的分析师中仅有58%建议买入苹果,同样也是“七巨头”中除特斯拉外“受欢迎度”比例最低公司。

库克爆料苹果AI即将进入中国市场!苹果季报市场关注什么?

聚焦苹果第四财季业绩,市场关注的焦点包括:

- 关税利空缓和,iPhone销售能否持续强劲

得益于芯片、显示屏、存储空间等升级让17系列的基本款性价比极高,上市初期广受消费者欢迎。Melius Research分析师认为苹果“正在重回正轨”,强调了中国市场的积极信号以及新机型整体的势头,并预计即将推出的新品将成为额外催化剂。

而除iPhone 17系列需求延续外,美国运营商竞争及iPhone 18折叠屏机型(预计2026年9月推出,采用2nm A20芯片、无折痕设计)的外观革新将支撑需求。投资者将聚焦本次季报管理层对iPhone销售的指引,以及中国进口的智能手机能否继续获得豁免。

- Siri愿景依旧艰难,库克爆料苹果AI即将进入中国市场

本月,苹果公司CEO库克现身上海,在全球财富管理论坛·2025对话中透露,苹果公司正在努力推动Apple Intelligence(苹果智能)进入中国市场。作为苹果智能愿景的承载,Siri将在个人情境理解、屏幕内容感知能力以及应用内操作功能迎来三大升级,但是全新设计的Siri语音助手却一直未能如期亮相。

知名科技爆料人马克·古尔曼表示,虽然苹果设备在AI领域的落后似乎并没有影响产品销量(iPhone 17卖得相当不错),但负责开发“苹果智能”的团队正处于分崩离析的状态中,已经失去数十名领导者和创始成员,还有十几名顶尖AI研究人员。

古尔曼甚至断言,苹果这一波AI人才离职潮还将继续。他“坚信更多的苹果资深员工将很快离开”,特别是如果明年春季发布的新Siri表现不佳的话。

- 服务收入料表现亮眼,其它设备回暖

高盛预计苹果本季度服务业务展现出较强韧性,预计营收282亿美元,同比增长13%,与市场共识持平。虽App Store支出增速放缓至10%,低于F3Q25的13%,但iCloud+、应用商店相关收入(TAC)、AppleCare+、Apple Pay等订阅服务的持续增长弥补了这一缺口。

其他设备方面,Mac业务预计营收86.81亿美元,同比增长12%;iPad业务预计营收69.3亿美元,同比持平,旧设备更新支撑需求,但教育采购折扣抵消了高端机型对ASP的提振作用。

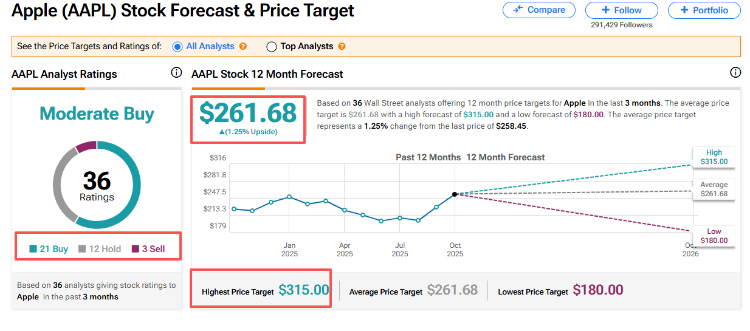

华尔街顶级大行绩前上调目标价!看好苹果季报超预期

据TipRanks最新数据显示,多家华尔街大行绩前上调苹果目标价,58%的机构给予“买入”评级,当前平均目标价为261.68美元,最高目标价为315美元/股。

- 高盛绩前上调苹果目标价:iPhone 17需求强劲!公司具备长期增长潜力

高盛分析师预期苹果季度业绩将超出预期,每股盈利达1.81美元,营收1035亿美元高于市场平均预期。该行预期苹果服务收入按年增长13%,表现亮眼,同时受惠于美国电讯商的竞争推动,以及预期推出的可摺叠iPhone 18带来的产品升级周期,iPhone需求持续旺盛。整体而言,高盛认为苹果凭借产品创新与生态优势,仍具备长期增长潜力。

- Wedbush:大幅上调苹果目标价至310美元,iPhone迎来的“真正换机周期”

韦德布什绩前将苹果公司目标价从270美元上调至310美元。该机构分析师称,新品发布后的强劲需求表明,苹果将在多年低迷发布后迎来的“真正换机周期”。该机构认为,华尔街普遍预测的苹果2026财年出货量——2.3亿部——过低,更合理的区间应为2.4–2.5亿部。

- 摩根大通:预测2026财年iPhone出货量2.36亿部!折叠iPhone带来期待

受益于改善的出货前景,摩根大通预测2026财年(2025年10月至2026年9月)iPhone出货量为2.36亿部,按年微增 2%。而随着可折叠iPhone的推出,2027财年升级周期将更为强劲,加上定价顺风加速,将为iPhone带来低双位数的收入增长。

该行预计公司总体收入增长将与iPhone收入同步,2026财年收入增长7%(与2025财年相近),2027财年则增长10%。将苹果至2026年12月的目标价由255美元上调至280美元,相当预测2027财年综合市盈率29倍。

聚焦相关投资标的

苹果财报将近,还有哪些苹果产业链相关概念股值得关注呢?

苹果概念股 |

年内涨幅 |

|

港股 |

鸿腾精密 |

154% |

瑞声科技 |

31% |

|

比亚迪电子 |

-11% |

|

舜宇光学科技 |

-33% |

|

美股 |

118% |

|

台积电 |

64% |

|

博通 |

46% |

|

高通 |

36% |

|

美光科技 |

35% |

|

德州仪器 |

23% |

|

以下是苹果相关ETF,投资者可点击关注:

各位聪明投资者是否看好苹果本季度财报表现呢?

iPhone17销量火爆,你是否会尝鲜购买呢?

欢迎大家留言讨论。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局