原创精选> 正文

新股申购 | 紫金黄金国际、西普尼两只新股今起招股

2025-09-19 08:59

华盛资讯9月19日消息,黄金储量全球第九的紫金黄金国际(02259)、中国最大金表品牌西普尼(02583)两只新股今起招股,预期将于9月29日挂牌上市。

紫金黄金国际:黄金储量及黄金产量综合计算分别位居全球第九及第十一

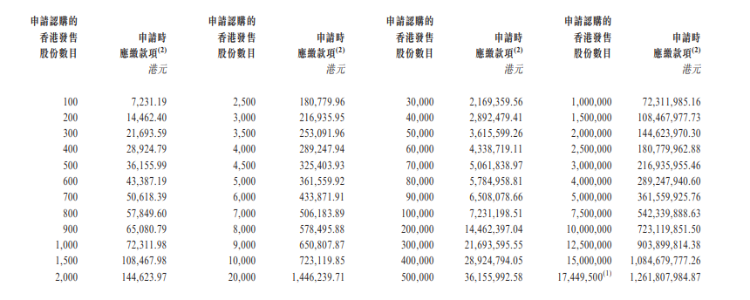

- 发售比例:拟全球发售3.49亿股H股,其中香港发售占10%,国际发售占90%,另有15%超额配股权

- 发售价格:每股招股价71.59港元,每手100股,一手入场费7231.19港元

- 发售日期:9月19日至9月24日

- 上市日期:9月29日

- IPO保荐人:中信证券、摩根士丹利

公司简介

公司是紫金矿业的所有黄金矿山(除中国之外)整合而成的全球领先黄金开采公司之一。凭借紫金矿业在低品位难采选资源勘查、开发及运营的管理竞争优势,公司已成为一家全球领先的黄金开采公司,主要从事黄金的勘查、开采、选矿、冶炼、精炼及销售。公司通过全球併购整合优质黄金矿山资源,并运用地质勘查、研究及开发、工程、建设和矿山运营能力,以及国际ESG系统,使公司能够实现持续增储增产与高效运营。

截至最后可行日期,公司在中亚、南美洲、大洋洲和非洲等黄金资源富集区持有8座黄金矿山的权益,即塔吉克斯坦吉劳╱塔罗金矿、吉尔吉斯斯坦左岸金矿、澳大利亚诺顿金田金矿、圭亚那奥罗拉金矿、哥伦比亚武里蒂卡金矿(透过哥伦比亚委托安排)、苏里南罗斯贝尔金矿、加纳阿基姆金矿及巴布亚新几内亚波格拉金矿。于该等黄金矿山当中,公司控制及运营7座黄金矿山及持有巴布亚新几内亚波格拉金矿的少数权益。通过针对每座矿山的独特特征调整公司的运营模式,公司的矿山生产金精矿、合质金及金锭。通过持续的资源开发和运营效率的提升,公司已成功在全球黄金开采行业中确立了领先地位,并取得强劲增长的往绩记录。

财务数据

公司从2007年收购塔吉克斯坦吉劳╱塔罗金矿起步,通过全球收购及多个大型黄金矿山的营运强化及扩产,扩大公司的业务。根据弗若斯特沙利文的资料,截至2024年12月31日及2024年公司的黄金储量及黄金产量综合计算分别位居全球第九及第十一。根据弗若斯特沙利文的资料,2022年至2024年黄金产量的复合年增长率达到21.4%,增长速度比其他大型公司快,归母净利润的复合年增长率为61.9%。

基石投资者

公司已订立基石投资协议,据此,基石投资者已同意遵照若干条件,按发售价认购或促使其指定实体认购可购入的若干数目的发售股份,总金额约为16亿美元(或约124.68亿港元)。基于发售价每股71.59港元(即发售价)计算,基石投资者将认购的发售股份总数为约1.74亿股,相当于根据全球发售发售股份的49.9%及紧随全球发售完成后已发行股份的6.6%(假设超额配股权未获行使)。

基石投资者包括GIC Private Limited(“GIC”)、HHLR Advisors, Ltd.(“HHLRA”,Hillhouse Group旗下成员)、BlackRock、Schroders、Perseverance AssetManagement、上海高毅及中信证券国际资本管理有限公司、富达基金、上海景林及中信证券国际资本管理有限公司香港景林、Baillie Gifford、中国太保投资者、泰康人寿、汇添富投资者、UBS AM Singapore、广发国际 等。

募资用途

假设超额配股权未获行使,在扣除公司就全球发售应付的包销佣金及其他估计发售开支后,公司估计全球发售所得款项净额将约为244.7亿港元。

- 所得款项净额约33.4%预期将用于支付收购哈萨克斯坦 Raygorodok金矿的代价。

- 所得款项净额约50.1%预期将于未来五年内用于现有矿山的升级及建设项目,以全面提升公司的产能。

- 所得款项净额约6.5%预期将于未来五年内用于公司运营的所有矿山的勘探活动,以充分实现公司的增长潜力。

- 所得款项净额约10%预期将用作一般公司用途。

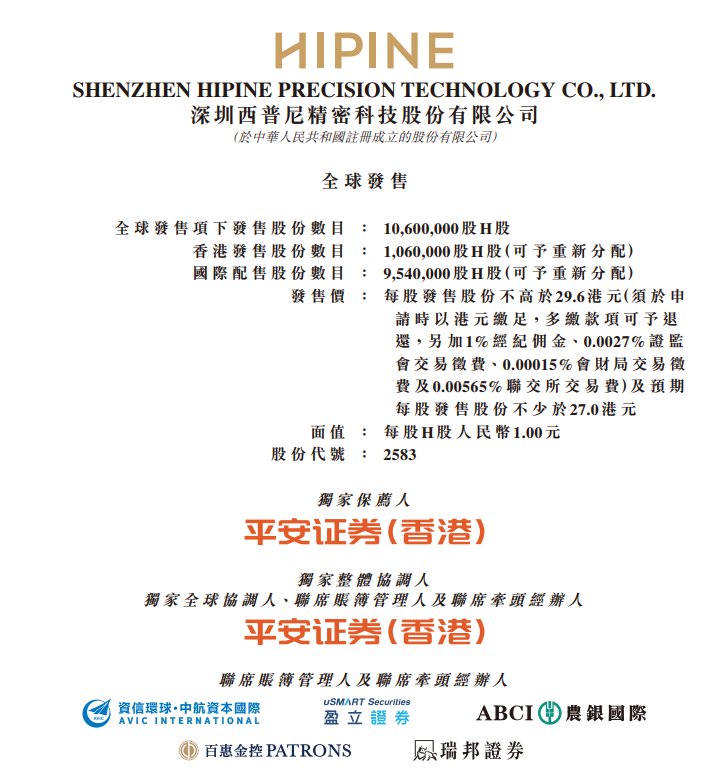

西普尼:中国最大金表品牌

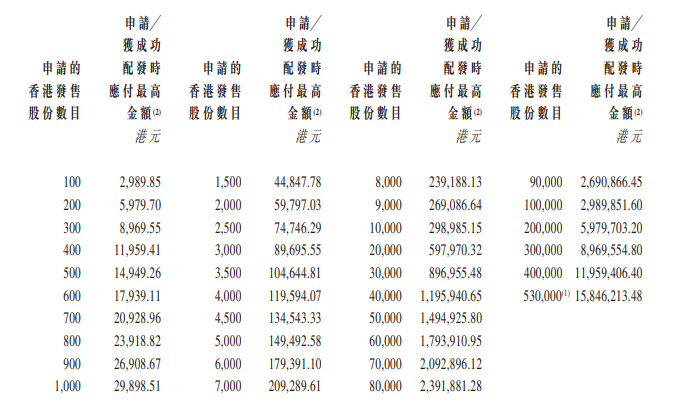

- 发售比例:拟全球发售1060万股H股,其中香港发售占10%,国际发售占90%,另有15%超额配股权

- 发售价格:每股招股价27.0-29.6港元,每手100股,一手入场费2989.85港元

- 发售日期:9月19日至9月24日

- 上市日期:9月29日

- IPO保荐人:平安证券

公司简介

公司是中国的黄金表壳手表及黄金表圈手表设计商、制造商和品牌拥有人。于往绩记录期间,公司的收入主要来自销售以公司的旗舰自主品牌“HIPINE(西普尼)”设计及制造的黄金表壳手表及黄金表圈手表。公司将外部供应商采购而来的手表机芯组装至公司的手表中。公司亦透过担任第三方国内珠宝品牌及批发商的ODM制造商而获得收入,包括为其开发及生产贴牌手表及饰品,并提供受托加工服务。

于往绩记录期间,公司的ODM客户包括多个国内知名珠宝品牌,例如老凤祥、中国珠宝及周大生,公司与彼等已建立长期稳定的供应关系。自2023年起,公司亦与最大的零售商及连锁超市客户A合作,于中国推广及销售公司所供应的产品,主要包括贵金属饰品及产品,例如金条、可佩戴饰品及按客户A规格订制的装饰品。

根据灼识咨询的资料,于2024年按GMV计,西普尼是中国最大的金表品牌及中国最大的足金手表品牌,市场份额分别为27.08%及28.96%。

财务数据

财务方面,于2022财年、2023财年、2024财年及2025年首五个月,该公司收入分别约为3.24亿元、4.45亿元、4.57亿元、2.31亿元人民币;同期,年内/期内溢利及全面收益总额分别为2454.1万元、5209.9万元、4934.8万元、4279.7万元人民币。

募资用途

公司估计公司来自全球发售的所得款项净额(经扣除包销费用及公司就全球发售应付的估计开支,并假设每股发售股份的发售价为28.3港元,即指示性发售价范围的中位数)合共约为2.55亿港元。公司当前拟将该等所得款项净额按下列方式使用:

- 约40.28%将用于进一步提升公司的产能。

- 约17.11%将用于透过于新莆田生产基地建立莆田研发中心加强研发能力以推动业务持续增长。

- 约33.24%将用于扩大及优化公司的销售网络、加强公司的品牌建设及提升公司的品牌影响力及知名度。

- 约9.37%将用作营运资金或一般企业用途。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片