原创精选> 正文

一图看懂 | 腾讯Q2营收、净利齐超预期!AI投入效益加速显现,毛利率提升至57%

2025-08-13 17:42

华盛资讯8月13日消息,腾讯控股 $00700.HK / $TCEHY 公布截至2025年6月31日止的第二季度业绩。 截至发稿,腾讯控股今日收涨4.74%。

🎦点击直播:【08月13日 20:00直播】腾讯控股2025年第二季度业绩电话会

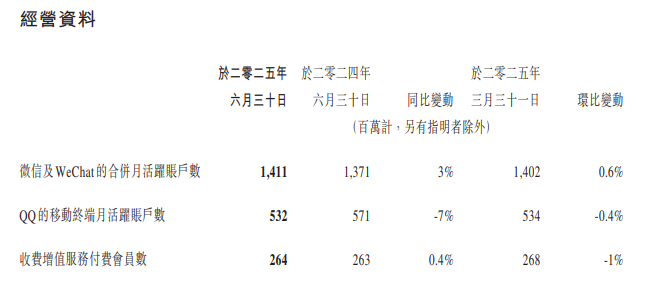

Q2关键数据如下:

腾讯公司今日公布2025年Q2业绩:

- Q2营收1845.04亿元,同比增长15%

- Q2净利润556.28亿元,同比增长17%

- Q2每股EPS为5.996元,上年同期为4.994元

- Q2毛利率从去年同期的53%提升至57%

Q2核心业务表现:

- 增值服务业务收入为913.68亿元,同比增长16%

增值服务业务二零二五年第二季的收入同比增长16%至人民币914亿元。本土市场游戏收入为人民币404亿元,同比增长17%,得益于近期发布的《三角洲行动》的收入贡献,以及《王者荣耀》、《无畏契约》与《和平精英》等长青游戏的收入增长。国际市场游戏收入为人民币 188亿元,同比增长35%(按固定汇率计算增长33%),得益于Supercell旗下游戏及《PUBG MOBILE》的收入增长,以及新发布的《沙丘:觉醒》的收入贡献。社交网络收入同比增长 6%至人民币322亿元,得益于手游虚拟道具销售、视频号直播服务收入及音乐付费会员收入的增长。

- 营销服务业务第二季收入同比增长20%

营销服务业务二零二五年第二季的收入同比增长20%至人民币358亿元。该增 长主要受益于AI驱动的广告平台改进及微信交易生态的提升,推动了广告主对 视频号、小程序及微信搜一搜的强劲需求。本季主要行业的营销服务收入均有所增长。

- 二季度金融科技及企业服务收入为555.4亿元,同比增长10%。

金融科技及企业服务业务二零二五年第二季的收入同比增长10%至人民币555亿元。金融科技服务收入的增长受益于消费贷款服务、商业支付活动及理财服务的收入增长。企业服务收入的增速较近几个季度有所加快,得益于企业客户对AI相关服务的需求增加,包括GPU租赁和APItoken使用,以及商家技术服务费的增长。

业绩评论

腾讯公司:我们本季度在AI领域持续投入并从中受益,收入及非国际财务报告准则经营盈利均取得双位数百分比同比增长。《王者荣耀》及《和平精英》等长青游戏向平台化进化并加大了AI的应用,新游戏如《三角洲行动》亦取得了突破,使得我们的游戏业务在用户及收入侧均表现出色。

我们通过升级广告基础模型,提升了我们各个流量平台上的广告效果,持续推动营销服务收入的快速增长。我们致力于通过赋能微信内更多应用场景,推动AI原生应用元宝的使用量,升级我们混元基础模型的能力,为用户及企业带来更进一步的AI增益。

资本回报与股东价值

公司上半年耗资365亿港元购回合共8186.7万股,购回的股份其后已被注销。进行回购旨在长远提高股东价值。

董事会并无宣派任何截至2025年及2024年6月30日止六个月的中期股息。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

SK海力士赴美IPO,美国投资者可分食更大存储产业红利