热门资讯> 正文

AMD,“干年老二”的逆袭还没来

2024-10-31 12:30

摘要:从芯片性能来看,AMD跟英伟达仍有一代的差距。

太长不看:

AMD发布2024财年第三季度财报,收入创下历史新高,但四季度指引略逊于市场预期,盘后一度跌超7%。

AMD被认为是目前最有可能挑战英伟达在Al芯片垄断地位的追赶者,虽说是已经跟随英伟达一年一更的节奏,但从芯片性能来看,AMD跟英伟达仍有一代的差距。

AMD列出的MI325X客户名单中,最重要的云厂商客户缺席,给AMD能否同英伟达争夺客户打上一个问号。此外供应链的问题可能也限制了AMD的增长。

台积电的产能被英伟达抢先拿下,AMD仅占据台积电11%的CoWoS产能。尽管在传统PC市场和英特尔的竞争中占了上风,但市场最看重的还是数据中心业务,如何证明MI系列拥有与英伟达比肩的产品力将很大程度上决定市场对AMD持续增长的信心。

AMD业绩指引不及预期

AMD发布2024财年第三季度财报,收入创下历史新高,但四季度指引略逊于市场预期,盘后一度跌超7%。

具体来看:营收:68.2亿美元,同比增长18%,环比增长17%,公司此前指引区间为64-70亿美元

毛利率:50%,24Q2和23Q3分别为49%和47%

净利润:7.71亿美元,同比增长158%,环比增194%

每股收益:EPS为0.47美元,同比涨161%,环比涨194%

业绩指引:预计24Q4营收区间72-78亿美元,中值同比增长约22%,环比增长约10%,非GAAP毛利率约54%,分析师预期营收75.5亿美元。

追不上英伟达?

下半年来从股价走势看,AMD基本同英伟达一致,转折点出现在10月10日,AMD推出新款MI325XAl加速器。

苏姿丰称,新款Al芯片在推理方面的表现超过英伟达同类产品。但在发布活动后AMD股价一度跌超5%,此后与英伟达的分化也愈加明显,10月10日至今,AMD股价跌2.8%,英伟达涨6.5%。

AMD被认为是目前最有可能挑战英伟达在A芯片垄断地位的追赶者,特别是在英伟达让了一手,因设计缺陷推迟Blackwell系列生产的情况下,市场期待AMD能够奋起直追,从英伟达手中抢到更多份额。

但一份基本符合预期的三季报以及没有超预期的Q4指引,意味着AMD暂时还撼动不了英伟达的统治。

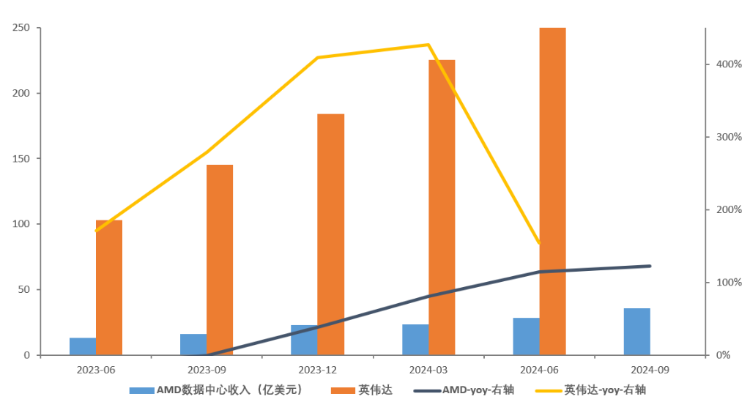

从本季度AMD的数据中心收入来看,达到创纪录的35亿美元,同比增长122%,环比增长25%,收入占比升至52%,为去年同期的2倍多。

AMD预计今年AI加速器的销售额将超过50亿美元,较Q2给出的45亿美元预期进一步上调,但显然市场要的更多。

对比英伟达,后者二季度数据中心营收263亿美元,同比增长152%,体量上AMD仅为英伟达的十分之一,增速上也落后。

图:AMDVS英伟达数据中心业务收入

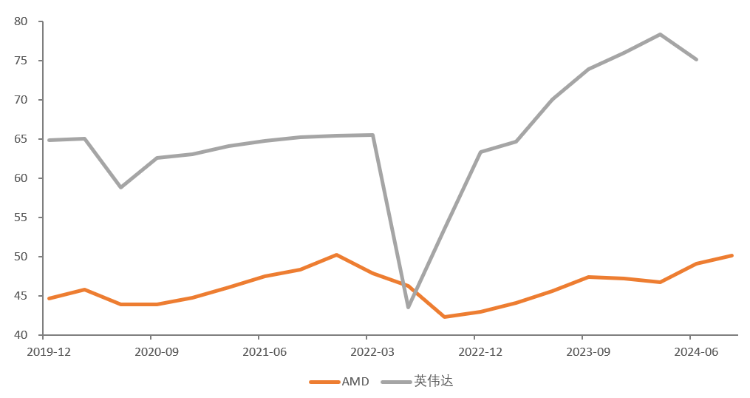

伴随更赚钱的数据中心业务占比的提升,AMD毛利率持续攀升,较去年同期提升近3个百分点。但和英伟达相比仍有差距,后者上个季度的毛利率为75.7%。

英伟达毛利率提升最快的阶段正式其数据中心业务快速增长时期,数据中心业务占英伟达总营收的比重自2022年中的57%升至目前的88%。

图:毛利率对比:AMDVS英伟达

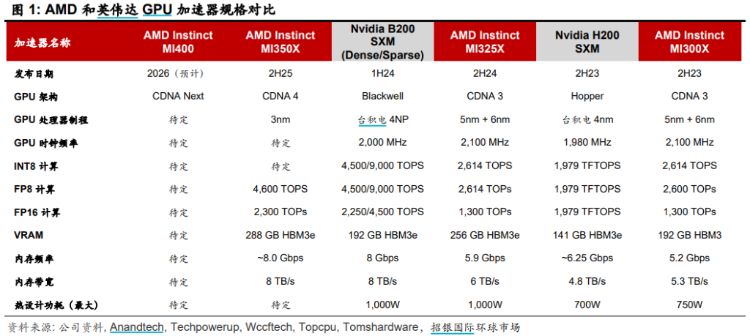

从性能上来看,AMD跟英伟达仍有一代的差距,最新的MI325X对标的还是英伟达的H系列,无法与今年Q4开始量产的Blackwell竞争。

目前MI300仍是AMD产品组合中的核心,AMD计划在今年四季度量产出货首批MI325X,2025年下半年推出下一代MI350,据称是AMD有史以来AI性能的最大代际提升,虽说是已经跟随英伟达一年一更的节奏,但终归还是一步慢、步步慢。

另外从下游客户的反馈来看,AMD列出的MI325X客户包括了戴尔、联想、Super Micro等公司,但最重要的云厂商客户缺席,给AMD能否同英伟达争夺客户打上一个问号。

其实对于下游而言,也不想被英伟达一家牵着鼻子走,AMD也并非没有机会。去年底Meta、OpenAI和微软等科技公司就表示将使用MI300X,AMD给出的数字是,仅Meta一家就部署了超过150万个EPYC CPU。此前扎克伯格曾表示,Meta的计算基础设施包括60万块H100芯片。

至于为何AMD在下游需求旺盛的情况下,无法像英伟达那样大踏步前进,市场有分析认为是供应链的问题限制了AMD的增长。

台积电此前警告称,一直到2025年全球AI芯片的产能都将非常紧张。不过AMD自己倒是在电话会上表示,对过去几个季度供应链的改善满意。

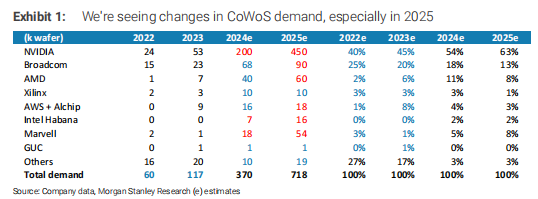

而根据大摩预计,2024年英伟达一家就占据了台积电一半以上的CoWoS产能,而AMD仅11%。并且鉴于对MI325需求的不确定性,AMD似乎削减了2025年在台积电的部分订单,而这部分产能又立即被英伟达接手。

一方面供应确实存在掣肘,产能被英伟达抢先,但另一方面AMD自己对下游的需求似乎也没有绝对的把握,这就很难说服市场了。

传统业务有喜有忧

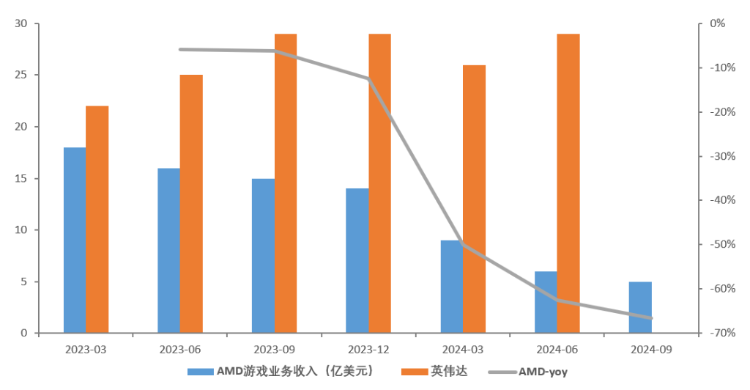

AMD除了在AI芯片上落后于英伟达,游戏显卡业务上也与英伟达展开竞争。受制于下游需求疲软,AMD三季度游戏收入同比下降69%至4.62亿美元,AMD给出的理由是微软和索尼减少渠道库存,半定制处理器销售出现下滑。

与之相比,虽然同样面临行业逆风,英伟达游戏业务收入保持稳健,同样得益于后者的垄断地位.

图:AMD VS英伟达游戏业务收入

英伟达早年的快速架构迭代,帮助其产品在高端市场表现显著优于AMD,牢牢把握高端游戏显卡市场。

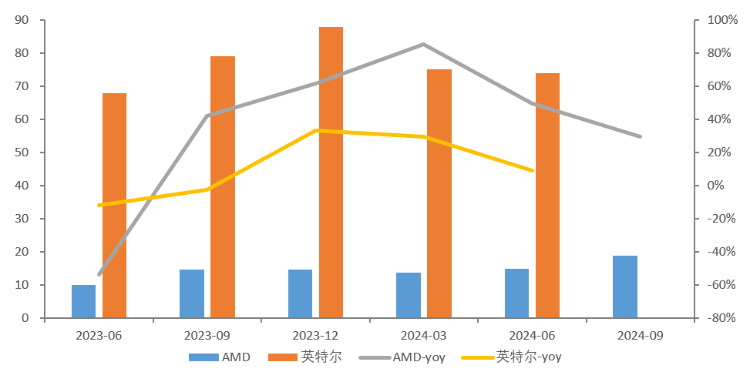

在传统PC芯片上,AMD与英特尔展开竞争。三季度AMD的客户端收入同比增长29%至19亿美元,主要受第五代锐龙处理器强劲需求的推动。

尽管营收仅为英特尔的五分之一,但AMD自去年下半年在增速上赶超英特尔,并且也显著高于PC行业的个位数增长。

图:AMD VS英特尔客户端业务收入

主要受益于AMD产品的高端化趋势,带动营收和利润的较快增长。而此前高端市场一直是英特尔的安全垫。

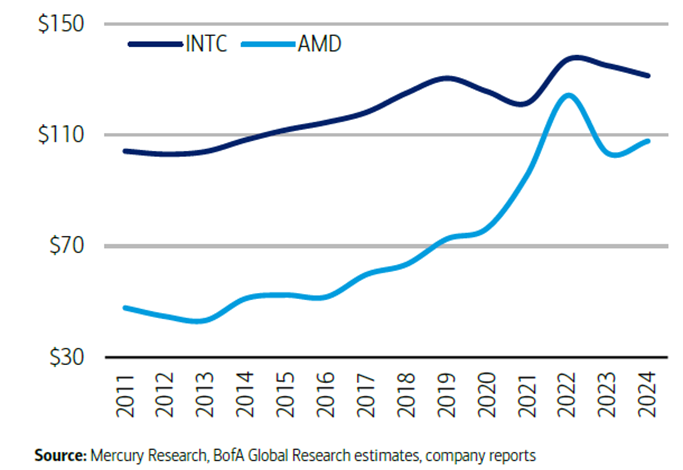

图:CPU均价ASP:英特尔VS AMD

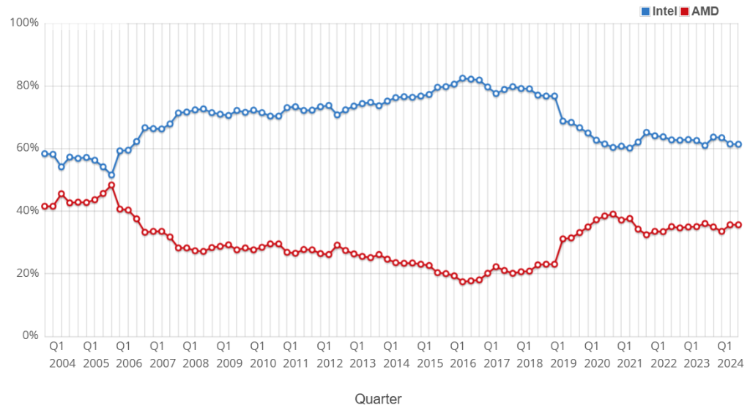

整体上近几年CPU市场呈现双寡头稳定态势。截至今年10月,AMD占据CPU市场35.7%份额,较Q2小幅抬升2.1个百分点,而英特尔的市占率微降至61.4%。英特尔最近的烦心事不少,给了AMD可乘之机,依靠新品的迭代抢占市场。

图:CPU市场份额:英特尔VS AMD

虽说在和英特尔的竞争中占了上风,但市场最看重的还是数据中心业务,如何证明MI系列拥有与英伟达比肩的产品力将很大程度上决定市场对AMD持续增长的信心,市场总是习惯和好学生做比较的。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高