原创精选> 正文

港美风向标 | 英伟达一夜回血3200亿美元!半导体股再成焦点;CXO行业回暖信号显现

2024-08-01 18:29

- 百度(BIDU) 0

- 英伟达(NVDA) 0

- 美国超微公司(AMD) 0

發仔导读

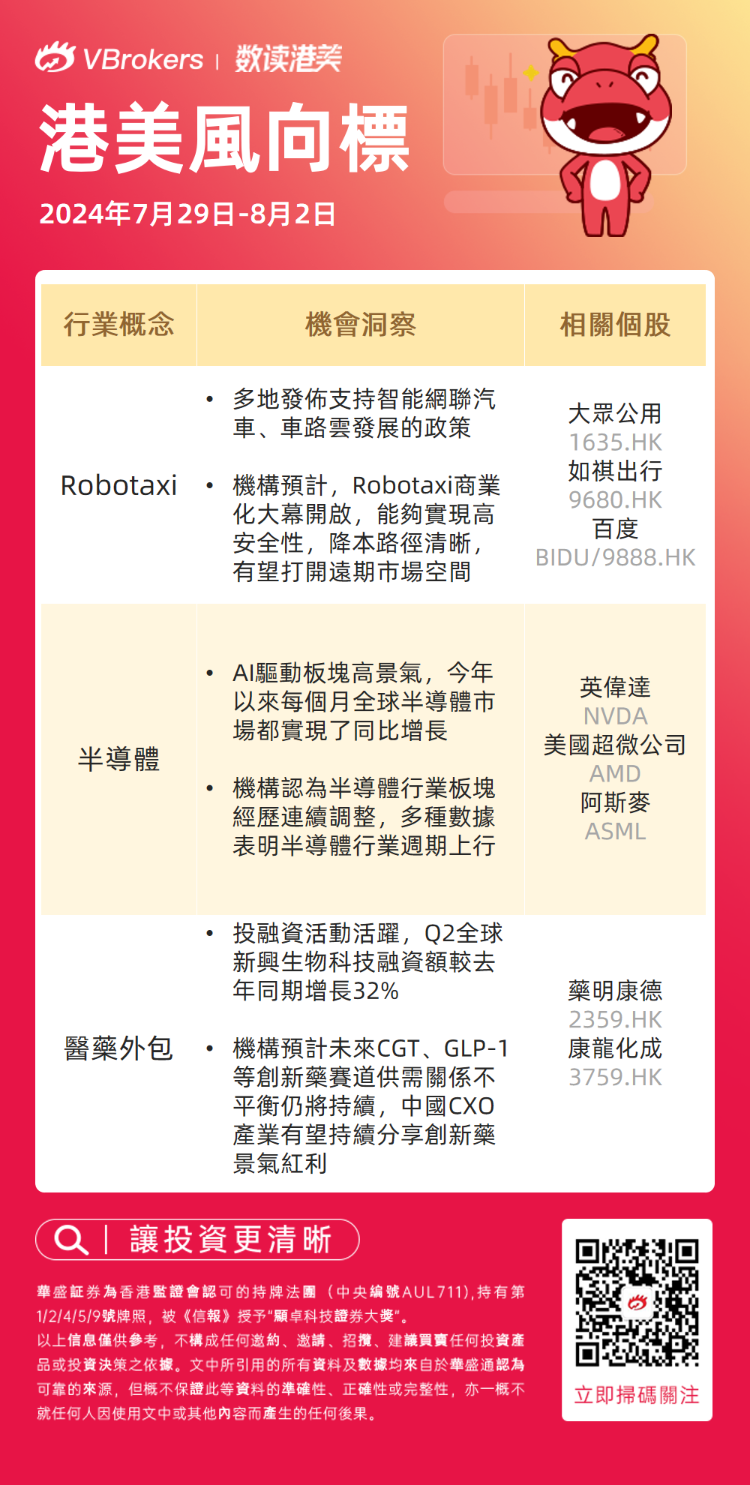

洞察趋势,追踪大行,捕捉机会!全新《港美风向标》来了,速来围观抢占先机!

1、Robotaxi :自动驾驶风口猛吹,如祺出行周内飙涨近94%

2、半导体:AI驱动板块高景气!关注英伟达、AMD、阿斯麦等龙头股

3、CXO医药外包概念:行业回暖信号显现,估值底部或迎复苏契机

Robotaxi :自动驾驶风口猛吹,如祺出行周内飙涨近94%

近期多个城市发布支持智能网联汽车、车路云发展的政策,自动驾驶风口猛烈吹来。7月3日,工信部等五部门发布智能网联汽车“车路云一体化”应用试点城市名单,包括北京、上海、深圳、南京、苏州、武汉、长沙等20个城市。

民生证券认为,Robotaxi商业化大幕开启,智能驾驶奇点已至。海外特斯拉引领产业化进程,国内政策端、供给端、需求端迎来三重拐点向上。Robotaxi提供L4-L5的自动驾驶服务,实现自动驾驶+共享出行的结合,能够实现高安全性,降本路径清晰,有望打开远期市场空间。

相关概念股:

| 股票名称&代码 | 本周表现 | 近一个月表现 |

| 百度 | -0.46% | +2.42% |

| 大众公用 | +34.38% | +48.28% |

| 如祺出行 | +93.99% | -8.55% |

- 大众公用

据公开资料显示,成立于1991年的大众公用前身为上海浦东大众出租汽车有限公司,是中国出租汽车行业中首家股份制公司,也是浦东新区成立后的第一家上市公司。

大众交通有关人士表示,百度旗下萝卜快跑和大众交通旗下大众出行一共合作申请示范运营三批共65辆Robotaxi。大众交通2024年一季报显示,公司持股比例在5%以上的股东仅有1家,为上海大众公用事业(集团)股份有限公司,持股比例为20.01%。

- 如祺出行

安信国际指出,如祺出行是大湾区交易规模市占率第二的网约车平台。公司产业资源丰富,广汽&腾讯是前两大股东,在运营及市场拓展方面有较强支持;公司为国内首个拥有商业化Robotaxi车队的网约车平台,有较强Robotaxi商业落地潜力。

风险提示:前期运营成本较高;安全风向因素;车辆供应上数量不足等。

半导体:AI驱动板块高景气!关注英伟达、AMD、阿斯麦等龙头股

根据美国半导体产业协会(SIA)数据显示,5月全球半导体产业销售额达491亿美元,环比增长4.1%,同比增长19.3%;SIA总裁兼首席执行官John Neuffer更是表示,2024年以来,每个月全球半导体市场都实现了同比增长,5月份的销售额同比增长率创下了2022年4月以来的最大增幅。

此外,银河证券表示,2024年6月,我国半导体设备进口金额为31.97亿美元,同比增长12.5%;进口数量为5023台,同比增长1%,市场景气度仍在回升半导体行业板块经历连续调整,多种数据表明半导体行业周期上行。

相关概念股:

| 股票名称&代码 | 本周表现 | 近一个月表现 |

| 英伟达 | +3.5% | -5.28% |

| 美国超微公司 $AMD | +3.21% | -10.93% |

| 阿斯麦 | +5.77% | -8.24% |

- 英伟达

英伟达本周的股价走势堪称过山车。周二,英伟达曾大跌超过7%,市值蒸发1930亿美元。然而,仅仅一天之后,英伟达暴拉近13%,市值增加3290亿美元。

市场对英伟达即将公布的第二季度财报抱有极高期待。FactSet数据显示,预计英伟达Q2净收入将同比增长140%,达到150亿美元。

大摩对英伟达的长期增长潜力持乐观态度,市场对其的担忧将随着时间的推移而减弱。将英伟达股票重新评为“首选股票”,同时维持了“增持”评级。

- 美国超微公司 $AMD

财报显示,半导体巨头AMD第二财季营收58.35亿美元,同比增长9%,环比增长7%,高于分析师预期的57.3亿美元;净利润为2.65亿美元,同比增长881% ,环比增长115%。其中,数据中心业务的增速惊人,在年内翻了一番。

国元国际认为,AMD作为英伟达重要的潜在对手,除了硬件上与英伟达竞争,正努力在AI软件方面突破。目前AI算力需求在持续提升,英伟达的供给显然难以满足全部市场需求。公司积极布局软件板块,通过收购行业领先公司积累技术经验提升短板;同时紧盯行业先进技术。综合来看,虽短期内难以与英伟达直接竞争,但公司将持续从AI浪潮中受益。

- 阿斯麦

财报显示,荷兰半导体设备巨头阿斯麦第二季度的总营收达到62.4亿欧元,环比增长18.0%,同比下滑9.6%,超过了管理层给出的62亿指引上限,亦高出分析师预期的60亿;净利润为15.78亿欧元,环比增长28.92%,,较上一季度的12.24亿欧元有显著提升。

据知情人士称,拜登政府计划在下个月公布一项新规则,将扩大美国阻止部分国家向中国晶片商出口半导体设备,据报包括以色列、新加坡和马来西亚等,但日本、荷兰和韩国将被排除在外,意味荷兰光刻机生产商阿斯麦及日本东京电子不受影响。

风险提示:行业竞争加剧;外围不明朗因素增加等

CXO医药外包概念:板块触底反弹?行业或迎来向好局面

投融资活动活跃是新药研发回暖的重要保障,据BioWorld报告,今年二季度全球新兴生物科技融资额达到229亿美元,较去年同期增长32%;上半年生物科技融资额约为700亿美元,几乎等同于整个2023年总和。

CRO龙头药明康德2024年半年报显示,公司第二季度营收和利润端实现双位数环比增长。2024年第二季度收入和利润按计划环比稳步提升,收入环比增长16.0%,经调整Non- IFRS归母净利润环比增长28.5%。

方正证券认为,未来CGT、GLP-1等创新药赛道供需关系不平衡仍将持续,国内企业将承接大部分产能,中国CXO产业有望持续分享全球创新药景气红利。

相关概念股:

| 股票名称&代码 | 本周表现 | 近一个月表现 |

| 药明康德 | +10.12% | +8.05% |

| 康龙化成 | +7% | +12.19% |

- 药明康德

作为我国CXO(医药研发生产外包)的头部企业,药明康德主营业务分为化学业务、测试业务、生物学业务、高端治疗CTDMO业务及国内新药研发服务部 五大板块,服务范围覆盖从概念产生到商业化生产的整个流程,服务区域包括中国、美国、欧洲及全球其他区域。

截至6月底公司在手订单首次超过400亿,药明康德方面称,根据目前在手订单的交付计划,超过80%订单会在未来18个月内转化成收入。药明康德进一步重申全年营收383亿~405亿元,与去年相当的经调整non-IFRS归母净利润率水平,自由现金流40亿~50亿元的经营目标。

- 康龙化成

康龙化成主营业务涵盖了为多疗法药物研发提供全流程的服务,包括小分子、大分子和细胞与基因治疗药物等。公司在医药研发外包领域也有显著的业务布局,提供从药物发现到药物开发的全流程一体化药物研究、开发及生产服务。

公司预计2024年上半年归属于上市公司股东的净利润约10.55亿元~11.43亿元,同比增长34%~45%。

风险提示:行业政策变动;外围不明朗因素增加;下游药企需求恢复时间增长

以上就是本期港美风向标的主要内容,大家近期还看好哪些行业或概念机会?欢迎在下方评论区留下你的精彩观点~我们下期再见👋

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元