热门资讯> 正文

乘上AI东风,台积电将迈向185美元?

2024-05-09 15:17

- 台积电(TSM) 0

台积电(TSM.US)在迅速扩张的半导体行业占据主导地位。它引领了对人工智能(AI)技术至关重要的尖端芯片的开发。

台积电今年以来股价上涨近40%,至143.60美元。尽管如此,Seeking Alpha撰稿人Yiannis Zourmpanos认为,台积电仍有望进一步上涨。Zourmpanos预计台积电在乐观的情况下可能达到185美元,并在2024年底稳定在150美元左右。

斐波纳契回撤位暗示关键支撑位为123美元。在下行轨道上,109美元是关键的中期支撑位。不过Zourmpanos表示,考虑到目前的价格势头,跌至这一水平的可能性较小。

从相对强弱指数(RSI)来看,台积电股价处于中性状态。考虑到近期高点,存在双顶形态,这表明价格有进一步下行的可能性。相对强弱指数在顶部缺乏看跌背离,表明由于在历史高点没有历史阻力,股价有望进一步上行。

最后,量价趋势(VPT)指标非常看涨。2024年股票价格没有明显的反转(下行趋势)迹象。

业绩稳健

台积电稳健的财务业绩再次证实了其核心业务在诸多不利因素下的持续增长。该公司在2024年第一季度的营收为188.7亿美元,同比增长12.9%。但与去年第四季度相比,营收下降了3.8%。

在人工智能热潮下,对先进芯片的需求激增。台积电3纳米芯片占总晶圆营收的9%,5纳米芯片占37%,7纳米芯片占19%。

在强劲的营收增长的推动下,台积电的每股收益为1.38美元,超过了多数分析师预期的1.30美元,也超过了上年同期的1.30美元。净利润也大幅增长8.9%,结束了连续三个季度的下滑。

随着对其3纳米和5纳米芯片的需求强劲,台积电的营收和盈利应该会继续增长。然而,其业绩可能会受到智能手机业务季节性因素的影响。

乘上AI东风

台积电高管曾在疫情后芯片行业库存过剩时警告称,不断恶化的宏观经济和地缘政治状况可能会影响消费者信心。

展望未来,人工智能芯片为台积电带来了巨大的机遇。人工智能芯片将成为2024年增长的关键驱动力,该公司预计其高性能计算芯片的需求强劲。

台积电预计第二季度销售额为196亿-204亿美元,增长率将达20%区间中低端。这家芯片巨头还预计毛利率将在51%至53%之间,营业利润率为40%至42%。

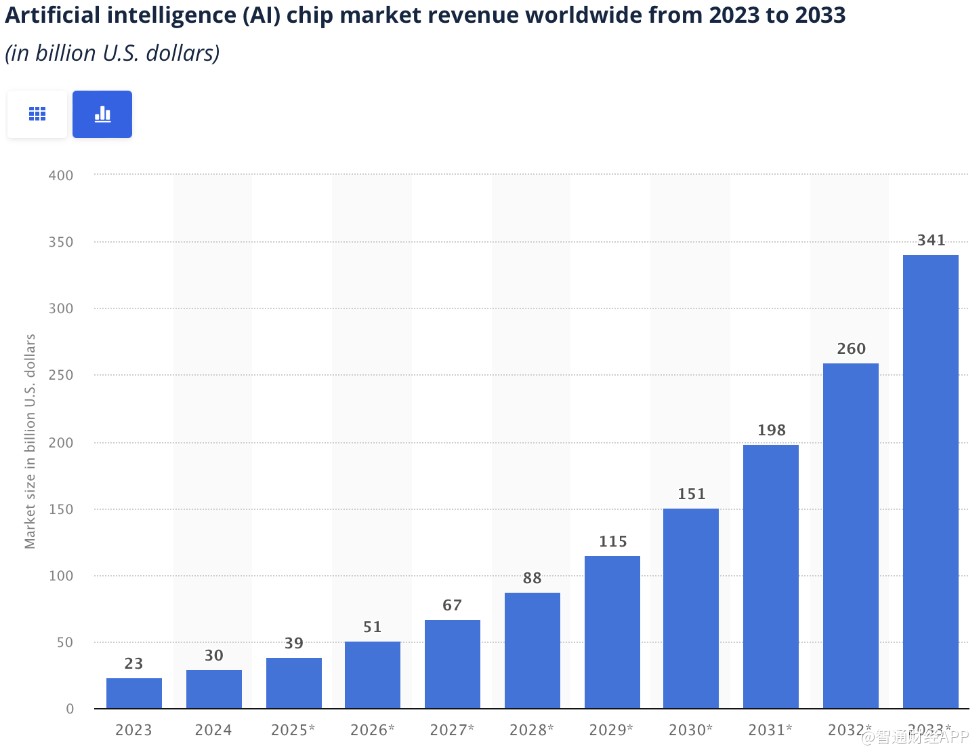

2023年,由于来自各个领域的强劲需求,人工智能芯片市场规模在2023年达到了创纪录的230亿美元。人工智能市场预计将在未来几年呈指数级增长,到2030年将达到1510亿美元左右。这突显了台积电等半导体制造公司在这场人工智能革命中保持开发和制造先锋地位的重要性。

总结

台积电近期表现疲弱,可归因于对半导体市场的更广泛担忧。不过,台积电的业绩仍然稳健。

随着人工智能市场的增长,台积电管理层也对未来持乐观态度。强劲的人工智能芯片需求趋势应该会抵消个人电脑和智能手机市场疲软的影响。因此,Zourmpanos认为,最近的回调可以说为长期投资者提供了独特的买入机会。

推荐文章

华盛早报 | 美伊或周二官重开霍尔木兹!布、美两油大跌近6%;华为韬(τ)定律引爆半导体产业链;小米今日将公布Q1财报

财报前瞻丨小米Q1财报将迎“至暗时刻”?华尔街料Q1净利降近50%,高盛、大摩仍逆势唱多!

休市提醒 | 港美股5月25日休市一日

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁