原创精选> 正文

财报前瞻 | 百度Q4业绩或迎新曙光?ai大模型赋能有望兑现

2024-02-26 20:36

中国最大互联网搜索巨头百度 $BIDU / $09888.HK 将于2月28日(美东时间)盘前发布2023年Q4财报。

据彭博分析师预期,百度Q4营收为350.3亿美元,同比增长6%;调整后净利润63.8亿美元,同比上升19%;每股收益为17.86元。近期共有21位分析师给出“买入”评级,平均目标价164.12美元。

回顾上季度业绩,营收344.47亿元,同比增长5.8%,预估342.1亿元;归属于百度的净利润(non-GAAP)达73亿元,同比增长23%;经调整每ADS利润20.40元,预估17.61元。总体而言,三季度营收、利润均超出市场预期。而在当日的财报会上,百度创始人、董事长兼首席执行官李彦宏还表示,百度正在用文心大模型重构广告系统,包括生成式创意、生成式定向等服务,这些举措有望在四季度带来数亿元人民币的增量广告收入。

百度在四季度有望继续在业务侧保持韧性

对即将到来的财报,中信证券发布研究报告称,2024年四季度百度基本面依旧具备较高的韧性,中期看,宏观经济复苏、AI等亦将成为后续增长的主要驱动力。展望后续,消费、医疗保健等领域的需求逐步趋稳,而智慧交通等云相关订单的需求也有望逐步改善。当前公司估值的性价比依旧较为突出,持续看好公司基本面的持续复苏以及AI等新业务带来的投资机会。

在线广告四季度整体电商消费等领域偏弱,但AI赋能逐步兑现。该行预计四季度百度core广告收入同比增长5%,虽然电商消费整体偏弱,但公司依靠较为稳定的流量以及医疗保健等广告主,依旧保持了韧性。目前文心一言的用户已经破亿,随着后续AI广告产品的升级、单位成本算力的下降,公司在线广告业务有望在宏观经济复苏的基础上,持续提升ROI水平。

行业云需求基本符合预期,智能交通业务企稳复苏。此前受部分智能交通项目的交付周期以及部分需求的调整,公司云计算业务整体承压,但进入四季度,随着项目的持续交付,上述逆风因素正逐步得到缓解。行业云仍保持稳定的需求,企业IT开支虽有收缩,但公司依靠在AI领域的投入,其行业云需求整体保持稳定该行预计AI对公司云收入的占比在低个位数左右。后续来看,随着AI云原生的持续增长,公司在AI基础设施用量、AI应用生态等层面有望持续受益,企业IT开支亦有望在宏观经济企稳后稳步提升。预计2023Q4其云计算业务保持Non-GAAP营业利润层面的正收益。

另外,彭博分析师表示,随着业务风险的上升,百度将其技术专长货币化并使其未盈利的人工智能企业实现盈利的能力似乎越来越不确定。日益激烈的竞争和 "百模大战 "有可能使中国蓬勃发展的人工智能行业陷入一场破坏价值的价格战。

与此同时,腾讯和阿里巴巴在缩小人工智能领域的竞争差距方面取得了长足进步,而百度的搜索引擎业务(该业务是百度集团自由现金流的基础)正受到掠夺性竞争对手的不断攻击。预计2025年的每股收益将比共识值低11%,经济不确定性的上升是百度搜索广告收入面临的主要风险。

同时,小摩对百度也表示积极看好。小摩发布报告称,百度在将生成式人工智能(gen-AI)变现过程中,市场对公司估值前景不对称,相信目前股价吸引。该行认为,2024年内地宏观前景是决定百度股价的要素,相信来自AI变现的高利润收入带来利润率上升空间。将2024年核心调整经营利润率(OPM)维持在25%,暂预测生成式AI在2024年的收入贡献为90亿元人民币,相信现仍未在股价上全面反映,维持百度“增持”评级,目标价215美元。

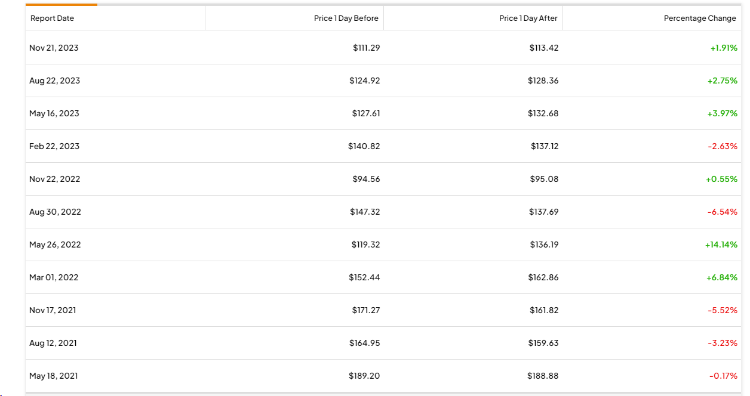

据TipRanks数据显示,回顾过去11个季度,百度盈利公布后的股价变动平均为±4.4%。

相关投资标的

百度财报将近,还有哪些相关行业概念股值得关注呢?

| 概念 | 代码 | 名称 | 月内涨跌幅(%) |

| 云计算服务 | $AMZN | 亚马逊 | 12.75% |

| $BABA | 阿里巴巴 | 5.25% | |

| $MSFT | 微软 | 3.40% | |

| $GOOGL | 谷歌 | 2.76% | |

| chatgpt概念股 | $PLTR | Palantir | 42.76% |

| $NVDA | 英伟达 | 28.10% | |

| $META | Meta Platforms | 24.20% | |

| $AMD | 美国超微公司 | 5.27% | |

| $NOW | ServiceNow | 0.73% |

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片