原创精选> 正文

一周财经日历 | 重头戏!美国CPI+“恐怖数据”来袭,多位美联储官员将发表讲话

2024-02-09 11:18

- 苹果(AAPL) 0

- 微软(MSFT) 0

- 美国超微公司(AMD) 0

编者按:下周港股休市两日;多位美国官员讲话携手美国1月核心CPI、1月零售销售月率等多项经济数据来袭;西方石油、Roku、Coinbase、Shopify等财报放榜>>

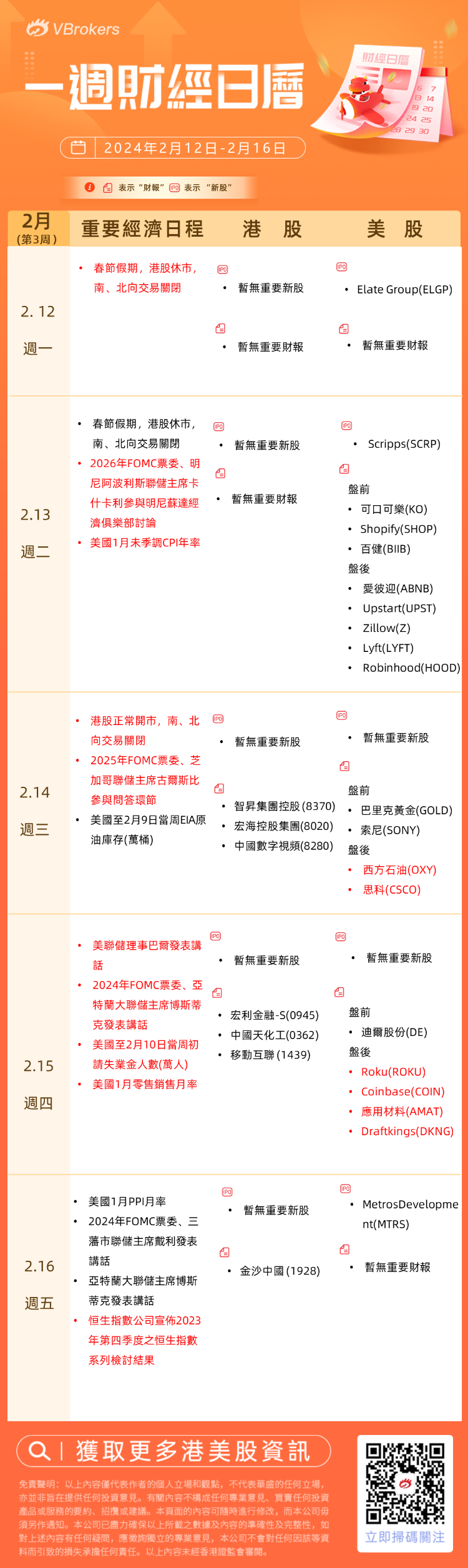

一、宏观方面

在本周美国经济数据清淡,市场专注于解读美联储官员的发言,期望找到有关美联储可能开始降息的线索。

周二,两位美联储官员表示,只要经济如预期那样表现,降息可能临近,但强调通胀斗争还未结束。周三,多位官员表态暂无急迫感开始宽松货币政策,尽管之前对5月可能降息的预期已经降温,因为缺乏通胀持续下降到2%目标的证据。美联储官员担心过早降息可能会引发进一步的价格上涨压力。

尽管上述美联储官员的讲话降温了市场对即时降息的预期,但有报道称交易员们仍预计美联储今年将进行五次降息。这一预期反映的可能更多是对银行困境带来情绪冲击的反应,而不是基于对强劲经济前景的信心。

据CME“美联储观察”数据,美联储3月维持利率在5.25%-5.50%区间不变的概率为81%,降息25个基点的概率为19%。到5月维持利率不变的概率为36.3%,累计降息25个基点的概率为53.2%,累计降息50个基点的概率为10.5%。

下周重磅事件方面:关注周二2026年FOMC票委、明尼阿波利斯联储主席卡什卡利参与明尼苏达经济俱乐部讨论;周三2025年FOMC票委、芝加哥联储主席古尔斯比参与问答环节;

在周四美联储理事巴尔在全美商业经济协会会议上发表讲话;周五关注2024年FOMC票委、旧金山联储主席戴利在全美商业经济协会会议上发表讲话、2024年FOMC票委、亚特兰大联储主席博斯蒂克就经济前景和货币政策发表讲话,以及周五当日恒生指数公司宣布恒指季检结果。

下周经济数据方面,周二美国1月核心CPI月率;周三美国至2月9日当周EIA原油库存(万桶);周四美国1月零售销售月率、美国初请失业金人数;周五美国1月PPI月率。

下周一至周二,受传统春节假日影响,港股休市,南、北向交易关闭。下周三港股正常开市,但南、北向交易继续关闭。

二、新股方面

1、港股方面,下周暂无新股。

2、美股方面,下周预计即将上市3只新股:Elate Group $ELGP 、Scripps Safe $SCRP 、Metros Development $MTRS 。

三、财报方面

港股财报方面较为清淡,后续可关注:智升集团控股 $08370.HK 、宏海控股集团 $08020.HK 、中国数字视频 $08280.HK 、宏利金融-S $00945.HK 、中国天化工 $00362.HK 、移动互联 $01439.HK 、金沙中国 $01928.HK 。

美股方面重点关注:

- 下周一(2.12)暂无重要美股财报

- 下周二(2.13)美股盘前可口可乐 $KO 、Shopify $SHOP 、百健 $BIIB ;美股盘后:爱彼迎 $ABNB 、Upstart $UPST 、Zillow $Z 、Lyft $LYFT 、Robinhood $HOOD

- 下周三(2.14)美股盘前巴里克黄金 $GOLD 、索尼 $SONY ;盘后西方石油 $OXY 、思科 $CSCO

- 下周四(2.15)美股盘前迪尔股份 $DE ;盘后Roku $ROKU 、Coinbase $COIN 、应用材料 $AMAT 、Drafkings $DKNG

- 下周五(2.16)暂无重要美股财报

以上就是發仔为大家整理的下周需重点关注的内容~祝新的一周投资顺利~

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片