原创精选> 正文

财报前瞻 | 苹果营收连续4个季度下滑,Vision Pro会是救星吗?

2024-01-24 20:43

苹果 $AAPL 将于2月1日美股盘后公布2024财年第一季度财报。据彭博分析师预期,苹果Q1营收为1180.81亿美元,同比增长1%;调整后净利润323.2亿美元,同比增加8%;每股收益为2.11美元。近期共有40位分析师给出“买入”评级,平均目标价200美元。

回顾上季度财报,在2023财年第四季度业绩报告中,苹果的季度营收为895亿美元,为连续四个季度下滑。其中iPhone收入为438亿美元,同比增长3%,主要得益于在新兴市场的销量增长,例如印度、拉丁美洲、中东等地区均创下季度收入记录。而Mac和可穿戴设备、家居和配件收入均低于市场的预期。服务收入为223亿美元,创历史新高。

从历史趋势来看,第一财季是苹果最好的财季。这是第一个完整季度新iPhone销量以及其他设备发布情况的报告。

聚焦24财年第一季度,随着中国地区智能手机的激烈竞争,苹果在23年第四季度在中国地区的激活量同比下降10%,目前仍排在第一的局面,而华为新5G手机Mate 60的激活量同比上涨79%,上涨至第三。第二是小米,激活量同比增长38%。可以看出苹果在中国的领先地位正逐步减弱,在此背景下苹果官网也对iPhone 15进行了降价。

部分分析师尤其担心iPhone在中国的销售前景,中国是该苹果仅次于美国和欧洲的第三大市场,约占其2023财年收入的19%。在1月苹果被多家机构下调评级,公司股价一度跌至180美元。但随着美国银行上调苹果评级至买入,理由为Vision Pro为苹果带来的业绩增长,市场似乎对苹果未来的增长重拾信心,市值重新回到3万亿美元。

Vision Pro的上市可能暂时帮助苹果股价实现短期反弹,但投资者长期关注的焦点是手机业务的下滑。尽管Vision Pro在开售后显示炙手可热,但产品定位与大众消费品不符,可能导致后期需求下降的风险。

由于苹果在人工智能领域的落后,难以像微软、英伟达、谷歌等公司那样拥有智能云业务的增长引擎。此外,当前的市盈率为31倍,远高于过去10年的平均水平,对于一个增长开始放缓的企业来说可能存在高估的风险。

彭博分析师指出,苹果公司短期增长预计将保持在低至中个位数,主要受到服务业务的推动,其业务依赖于超过20亿台活跃设备的用户群体,即使产品销售疲软,诸如苹果音乐,iCloud存储等业务仍将蓬勃发展。中国消费者的疲弱和日益激烈的竞争可能会阻碍短期增长。除了零部件短缺或其他不确定因素可能影响苹果公司的订单履行能力。展望未来,随着新兴市场消费者经济实力的增强,预计iPhone将在市场上获得份额增长。

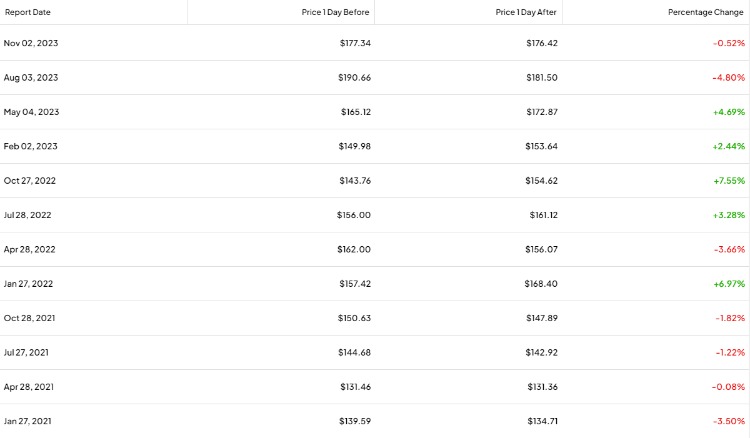

据TipRanks数据显示,回顾过去12个季度,苹果盈利公布后的股价变动平均约为±4%。

相关投资标的

苹果财报将近,还有哪些相关行业概念股值得关注呢?

| 概念 | 代码 | 名称 | 月内涨跌幅(%) |

| 苹果概念 | $AVGO | 博通 | 9.86% |

| $QCOM | 高通 | 6.13% | |

| $TXN | 德州仪器 | 2.28% | |

| $MU | 美光科技 | 2.57% | |

| $INTC | 英特尔 | -2.71% | |

| $GLW | 康宁 | -0.49% | |

| Vision Pro概念 | $NVDA | 英伟达 | 22.62% |

| $AMD | 美国超微公司 | 20.64% | |

| $TSM | 台积电 | 10.64% | |

| $META | Meta Platforms | 9.00% |

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

华盛早报 | “科技七巨头”市值单日蒸发近8000亿美元!特斯拉重挫14%;英特尔绩后一度飙升13%;美国新关税今日生效

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?