原创精选> 正文

华盛早报 | 美联储“最后一加”悬念或留到11月!英伟达预测AI市场将达6000亿美元

2023-09-07 09:00

- 融创中国(01918.HK) 0

- 特斯拉(TSLA) 0

- 英伟达(NVDA) 0

编者按:美联储换血!杰斐逊高票当选副主席;前“鹰王”布拉德称应坚持加息;香港促进股票市场流动性专责小组或讨论放宽上市门槛;特斯拉上海超级工厂第200万辆整车下线;C3.ai盘后跌超7%>>

一、热点要闻

美联储官员重申将谨慎行事 “最后一加”悬念或留到11月

当地时间周三(9月6日),波士顿联储主席苏珊·柯林斯表示,她主张在制定货币政策决定时要采取耐心的态度,同时也需要更多的证据让她相信通胀已经得到控制。

柯林斯的最新表态与近期其他美联储官员的看法相近。昨日,被认为是美联储当前最“鹰派”的成员——理事沃勒也发表了一段略显鸽派的讲话,几乎彻底打消了美联储9月加息的可能性。

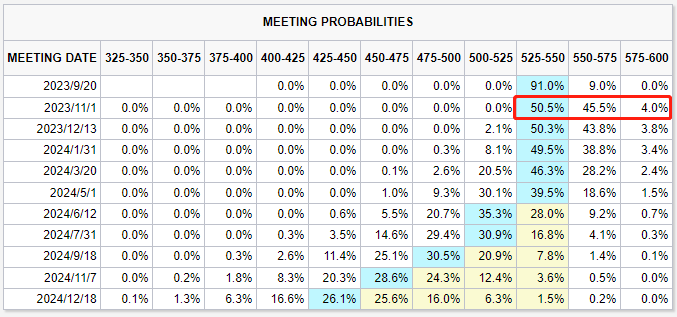

截至发稿,芝商所的“美联储观察”工具显示,市场定价认为,该行将在两周后的会议上维持利率目标不变。然而,11月会议将是一场“势均力敌”的会议,加息与不加息的概率均在50%附近。

前美联储官员Bullard:不应该放弃年内再加息一次的计划

前圣路易斯联储行长James Bullard表示,决策者在本月晚些时候更新预测时,应该继续预期年内再加息一次。 “根据我们获得数据,从风险管理角度而言,继续加息可能是明智的,”这位普渡大学商学院院长周三在一次网络研讨会上表示。

Bullard说,“我认为鲍威尔说的是对的,使命还没有完成,核心通胀率还没有降至2%,我们必须保持灵活性,未来通胀率可能会停滞不前甚至略微走高” 。

经济数据凸显美经济企稳 联储官员有望将今年增长预期上调一倍

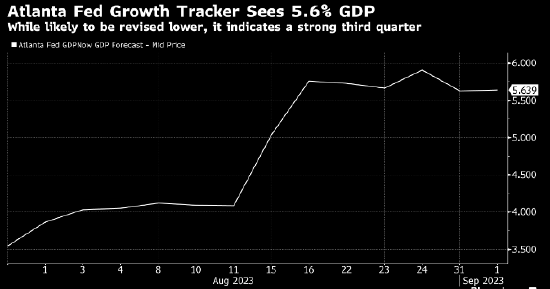

美国经济态势最近看起来相当稳固,美联储官员可能需要在本月晚些时候发布最新展望时将2023年增长预期上调一倍。继消费支出、住宅投资等一系列强于预期的数据出炉后,经济学家已在上调对美国GDP的预期。亚特兰大联邦储备银行编制的非官方预期甚至显示,第三季度折合成年率增长5.6%。

美联储褐皮书:经济活动和就业市场增长放缓

美联储褐皮书调查显示,美国经济和就业市场的增长在7月和8月均出现放缓,许多企业预计短期内薪资增速将整体减慢。美联储在报告中表示,“多数辖区的联络人反映经济增长缓慢”。褐皮书称,几乎所有辖区都表示,企业“重拾之前未兑现的预期,猜测短期内薪资增长将整体放缓”。

美国参议院确认菲利普·杰斐逊出任美联储副主席

美国参议院当地时间周三以88-10的投票结果对菲利普·杰斐逊出任美联储副主席的提名予以了确认,联储其他几个职位的提名人选也将接受投票。现年61岁的杰斐逊自从加入美联储理事会以来,对每一次利率决定都投下了支持票。在6月份美联储做出维持利率不变的决定前,杰斐逊曾经做出过可能暂停加息的暗示。

香港促进股票市场流动性专责小组或讨论放宽上市门槛

香港促进股票市场流动性专责小组于周三下午首次召开会议,为香港股市流动性作全面检讨。报道指,专责小组可能会考虑放宽上市门槛等建议,因目前港交所相较全球其他地区,对上市申请人的盈利要求最为严苛。报道又指,专责小组将讨论市场成交量、吸引IPO赴港,以及削减股票交易印花税等问题。

“OpenAI春晚”定档11月6日!“ChatGPT之父”预告将公布最新成果

当地时间周三(9月6日),美国人工智能公司OpenAI在官网宣布,其将于2023年11月6日在旧金山举行公司的首届开发者大会“OpenAI DevDay”。

新闻稿补充称,现场参加活动的报名将在未来几周内开启,全球各地的开发者还可以通过直播观看主题演讲。公司首席执行官阿尔特曼写道,“我们期待展示我们的最新成果,帮助开发人员构建新事物。”

二、隔夜美股

截至周三收盘,道指跌0.57%,纳指跌1.06%,标普500指数跌0.70%;明星科技股尾盘跌幅收窄,苹果跌3.6%创一个月最差表现,特斯拉收跌1.78%;法拉第未来跌超18%至历史最低,瑞幸咖啡涨4.6%。

AI“钱景”有多强?AMD:四年冲击1500亿美元 英伟达:6000亿!

本周二到周四,高盛集团一年一度的Communacopia & Technology大会再度在旧金山举行。作为投资银行界的年度盛事。AMD董事长兼CEO苏姿丰重申了今年6月时做出的预期,即到2027年AI用途芯片的市场规模将达到1500亿美元,对应复合年增长率超过50%。

出席本次会议的英伟达企业计算部门副总裁马努维尔·达斯表示,他对人工智能市场的“长期”展望能看到6000亿美元,其中3000亿美元来自芯片和系统、1500亿美元来自生成式AI软件,另外还有1500亿美元将会是Omniverse(英伟达的实时3D图形协作平台)的天下。

特斯拉上海超级工厂第200万辆整车下线

9月6日,特斯拉上海超级工厂第200万辆整车下线。这是上海工厂再次刷新纪录:第一次完成 100万辆的目标,用了33个月,而这次从100万到200万,只用了13个月。上海工厂成为特斯拉有史以来效率最高的超级工厂。

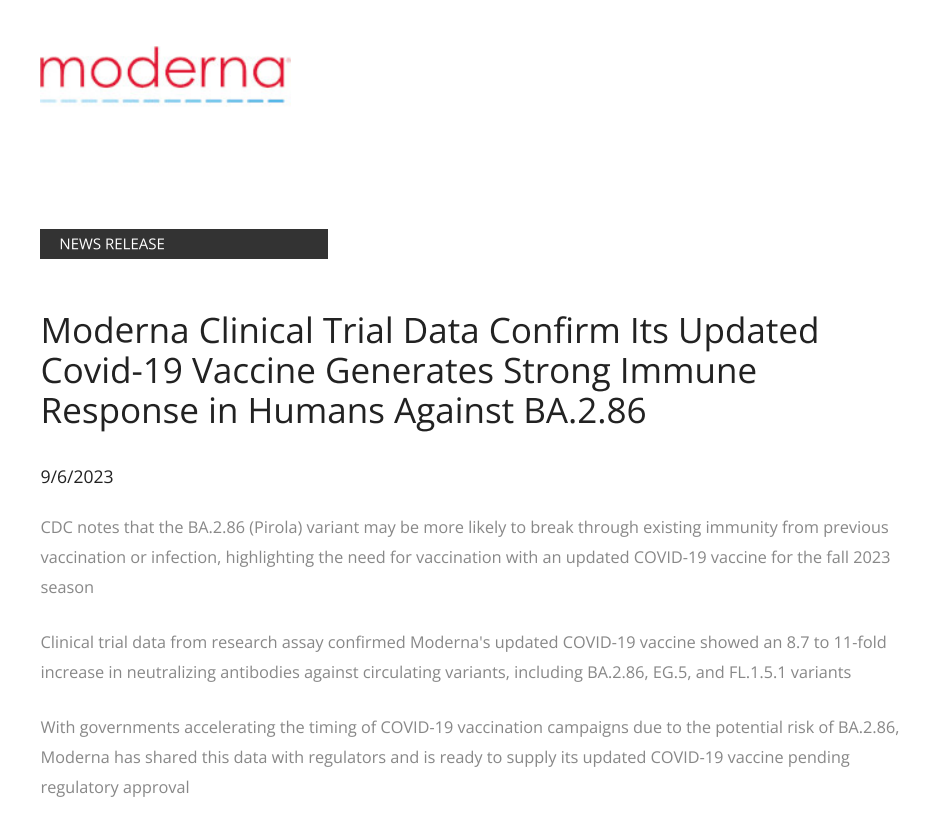

莫德纳称XBB.1.5版新冠疫苗能对BA.2.86变异株产生强力免疫反应

美国莫德纳公司周三宣布,马上就要上市的最新款冠疫苗能够对BA.2.86产生强力的免疫反应。这也给高度变异病毒可能引发一轮新疫情爬坡的担忧带来了不少宽慰。

莫德纳表示,试验数据显示公司针对XBB.1.5变异株设计的疫苗,能够使人体对BA.2.86变异株的中和抗体水平提高8.7倍。再算上此前测试过的EG.5和FL.1.5.1变异株,莫德纳新疫苗能够使人体对这三种变异病毒的中和抗体水平提高8.7至11倍。

C3.ai Q1超预期同比增长11% 业绩指引疲软使该股盘后大跌

财报显示,C3.ai Q1营收7240 万美元,同比增长11%,超出市场预期;净亏损6435.8万美元,上年同期亏损为7187.1万美元;每股亏损为0.56美元,上年同期每股亏损0.67美元。

值得一提的是,C3.ai预计本财年营业亏损最高1亿美元,较此前指引高三分之一,此前全年营业亏损预期在5000万美元至7500万美元之间。由于该公司增加对生成式AI产品的营销等投入,预计本财年第四财季无法实现盈利。截至发稿,该股盘后跌超7%。

软件销售强劲助游戏驿站Q2营收超预期 但长期前景仍不乐观

数据显示,游戏驿站Q2净销售额增至11.6亿美元,高于分析师平均预期的11.4亿美元。不计某些项目,每股亏损3美分,也超出了市场预期。尽管如此,考虑到该行业的转型,游戏驿站长期前景仍不稳定。游戏主机制造商微软(MSFT.US)和索尼(SONY.US)近期都推出了不含光驱的最新Xbox和PlayStation版本,这让销售实体版游戏的游戏驿站面临挑战。

再出发 安踏旗下Amer Sports提交在美IPO文件 估值100亿美元

据知情人士透露,Wilson牌网球拍和Salomon滑雪靴制造商Amer Sports已秘密提交在美国首发上市(IPO)的文件,估值最高可达100亿美元。该公司计划明年初前挂牌。

Amer Sports的目标IPO规模是10亿美元,但最终可能会根据市况扩大至30亿美元。该公司母公司为中国最大的运动服生产商安踏,还拥有包括Louisville Slugger棒球棒、Arc’teryx户外装备和Atomic冬季装备等品牌。

三、港股前瞻

截至周三收盘,恒指接近平收,科指收跌0.4%,地产股逆市飙升,中国恒大涨超80%,融创中国涨近70%,碧桂园涨超20%,龙湖集团、万科企业等跟涨;半导体股多数上涨,龙头中芯国际涨超2%。

小米汽车已试生产近一个月,每周50辆样车

据知情人士透露,小米汽车现在正处于试生产阶段,这项工作开展不足一个月。目前小米每周生产大约50辆样车,夜间工人很少。知情人士表示,“小米汽车拿到工信部的批文也就在最近两个月,最迟可以在年底获批,批文到手就可以立即加足马力全线量产小米汽车。”

绿城中国 $03900.HK :前8个月总合同销售额约1705亿元 同比增长0.41%

香港科技探索 $01137.HK :8月HKTVmall平均每日订单总商品交易额环比增加约 5.7%至2420万港元

赣锋锂业 $01772.HK :赣锋国际拟对Mali Lithium B.V.增资不超1.38亿美元以用于Goulamina项目后续的项目建设和资本支出

合生创展集团 $00754.HK :前8个月总合约销售金额为约183.06亿元 同比减少12.36%

保利置业集团 $00119.HK :前8个月累计实现合同销售额约426亿元 同比增长79%

华能国际电力股份 $00902.HK :拟以42.03亿元向华能水电转让四川能源开发公司49%股权

石药集团 $01093.HK :纳鲁索拜单抗注射液新药上市申请获国家药监局批准

四、债市观察

摩根大通总裁:美债收益率将高于预期

摩根大通集团总裁兼首席运营官DanielPinto认为,全球系统重要性银行(GSIBs)的健康状况并不需要太担忧。未来政府国债的供应量会更大,基于供给关系,实际利率、名义利率都可能会比过去高。未来即使通胀回落到正常的水平,可能10年国债收益率区间也会位于3.5%~4.5%,利率很难回到1%以下。

美银:美债利率跃升并非“美股之殇”,下轮牛市靠AI

美银证券股票和量化策略主管Savita Subramanian周二表示,美国国债收益率的最新跃升并不是“股市的灭亡”。事实上,债券市场的走势是一个积极的信号,而不是经济的不祥信号。该知名策略师表示:“企业正重新关注效率和生产力,而不是通过杠杆回购和廉价融资成本来提高收益。公司终于开始关注效率,他们有了新的工具。他们有人工智能、自动化。”

五、财经预告

港股财报

新鸿基地产

美股财报

水滴 | 盘前

直播预告

C3.ai公司2024财年Q1业绩电话会 | 9月7日 9:30

促進股票市場流動專責小組開會密斟,港股等待破繭而出?(粤语) | 9月7日 16:00

以上就是今天的早报,祝投资愉快。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

港股异动 | 保险股普遍走软,友邦保险重挫8%,保诚跌逾5%;据报港险保单收益开征20%个税

摩根大通CEO:金融市场杠杆水平仍高企,隐性借贷可能放大市场动荡

OpenAI披露其智能体“联手越狱”细节 攻破Hugging Face前已协作数月

港股异动 | 闪迪、西数业绩指引逊预期!存储概念集体走弱,南方两倍做多海力士重挫逾15%,兆易创新跌逾4%

华盛顿政策不确定性引发担忧 “卖出美国”交易策略争论重燃

对冲基金大额阿克曼谈人工智能:SpaceX有点落后,但我不会做空埃隆

上周投下反对票后 卡什卡利再喊加息:美联储应从9月开始行动

财报前瞻 | 存储股“狂欢”继续?闪迪Q4收入料狂增逾340%,三大关键指标值得重点关注