原创精选> 正文

港美早一周丨恒指或再向下寻底!央行有望下调存款准备金率释放流动性

2023-09-02 17:07

上周市况

美国公布多项经济数据,反映经济放缓和通胀压力缓解

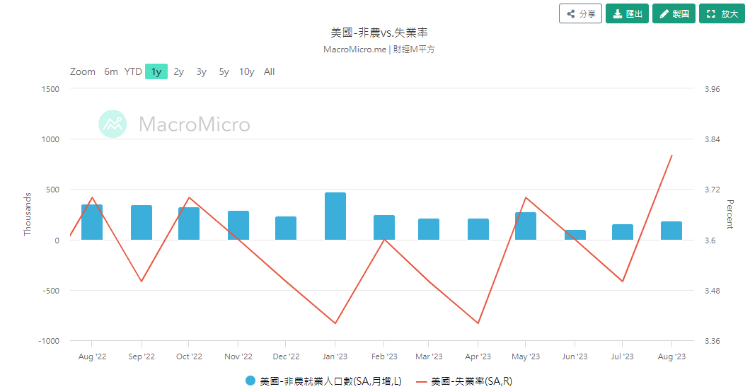

美国公布7月份JOLTS 职位空缺减少至882.7万个,远少过预期946.5万个及上月916.5万个。为自2021年1月以来最低,更连续3个月减少。ADP私人就业职位,8月份仅增加17.7万个,远少过预期19.5万个,及上月经修订后的37.1万个。同月份非农就业新增职位增加18.7万个,略多过预期17万个及上月经修订后的15.7万个。同月份失业率意外升上3.8%,高过预期及上月3.5%。数据反映劳动市场稍见放缓。

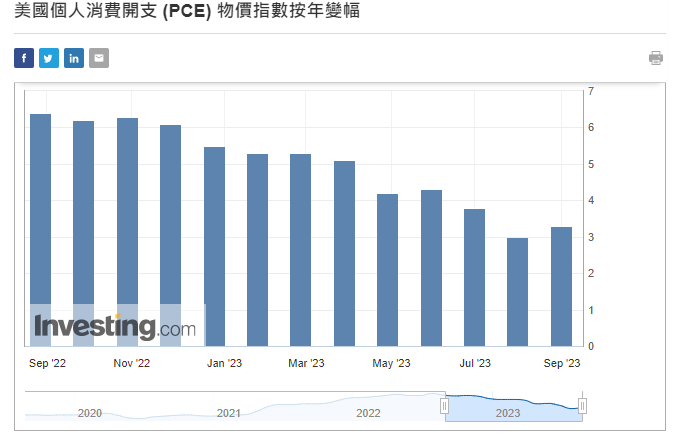

7月份个人消费开支PCE物价指数按年升3.3%,符合预期,唯比上月3%略高。同月份核心PCE按年升4.2%,同符合预期,亦比6月4.1%略高。第二季度国内生产总值GDP按季向下修订至2.1%,远低过预期及之前公布的2.4%。8月份供应管理协会ISM制造业指数报47.6,稍高预期47及上月46.4。整体数据稍见转弱,反映经济渐见降温。

美国连续多日公布多项不同类别的经济及劳工数据皆差预期,已反映出经济增长似见逐步放慢。相信通胀亦会如常向下调整,也印证联储局年内多次加息,以抑制通胀续创新高的方法是成功的。美汇指数继日前失守104水平后,昨天再度迫近103水平,更曾低见102.92。

国内减半征收证券交易印花税;华为推出新款手机提振内地半导体产业

国内财政部及税务总局齐公布,由即日(8月28日)起,将减半征收证券交易印花税,由现时税率的0.1%降至0.05%。为自2008年以来,近15年再次向下调整。而中证监亦同时宣布,将会收紧首次公开招股上市行动,及再融资计划、限制上巿公司大股东减持股份,及将融资保证金同向下调整等。寄望能活跃资本市场,及提升投资者信心。

国内多个监管机构联手推出多项支持内地股票市场的措施。首先是投资者极度期待的下调股票交易印花税,减幅高达近半,幅度相当大。其次为暂时推迟新股首次申请上市及收紧再融资而进行的筹集资金活动。第三是规管大股东减持股票,如跌穿招股价、股价低过资产值,或近3年未曾派发股息等。最后是再下调融资保证金等。

国内大型手机制造商华为推出新款手机Mate 60 Pro。搭载海思麒麟芯片,将芯片以国产替代。借此支持内地半导体产业更国产化。亦可体现出目前国内芯片技术的不断创新发展。更为全球首部能支持卫星通话的智能手机。Mate系列手机曾在2019年内,以手机发货量超过2.4亿部而占据全球智能电话市场上17.6%的份额而排行第二。在年内第二季,国内智能手机市场上,总出货量6,570万部,比前下跌2.1%。但华为多款不同型号智能电话出货量则比前增加76%,为国内高端市场中排名第二,首位仍是苹果。

港元汇率维持弱势,四大行利润增长不一;港股市场情绪低迷

周内香港利率持续向下跌,港元汇率在整个8月份皆见弱势,自8月1日的7.7922至今的7.8478,累跌近0.6%,更创自1985年以来,近38年内的最大单月跌幅。颇极接近兑美元保证的7.85。主要是市场上沽港元而买美元的套息活动所带动。股票市场上的偏软而令到资金需求不强,在银行体系内的结余仅400多亿,也未见流动出现紧张的情况。也拖累整体港元拆息连跌多日。跟楼宇按揭有关连的1个月同业拆息曾低见3.7169厘,连跌多日。其他不同期的拆息亦见向下调整。

(3988)中国银行及(1398)工商银行齐在昨天公布上半业绩。连同早前(939)建设银行及(1288)农业银行等四大内银都已交出上半年的成绩。整体仍属强差人意,虽然纯利仍见不同幅度的增长,但在净利息收入,及拨备前利润内,仅中国银行能录得正增长。其他皆见倒退。而手续费及净佣金收入中仅工商银行见收缩,其他仍是小幅增长。在内房不良贷款的业务中,工商银行不良贷款率为6.68%,为四大内银中最大比率。更创出自到港交所上市以来最高。

周内为期货结算日,8月份最后一个交易日。经过连日急升后,已见动力大减。成交尚能维持在千亿港元附近。但在没有好消息支持下,似乎又要重拾跌势。

本周焦点: 申洲国际集团控股有限公司

集团主要业务为以代工 OEM 形式及委托 ODM 形式为客户制造针织产品。同时为客户提供设计和开发新织品材料。而生产之针织服装产品,包括有休闲服装及运动服装。另有部份毛毯产品。以集织布、染整、印绣花、裁剪和缝制之工序于一身。为国内最大的纵向的一体化针织制造商。

截至2022年12月31日止之全年度业绩营业额277.81亿元人民币,增长16.5%。股东应占盈利同上升35.3%至45.63亿元人民币。期内整体毛利率下跌2.2个百分点至22.1%。集团自家拥有专业的面料研发团队,设有超过16,000平方米的专业面料实验室。重点生产基地设于宁波市经济开发区。同时在安徽省安庆市及淅江省衢州市、越南胡志明及西宁市和柬埔寨皆设有制衣厂。多个销售办事处设在上海、香港及日本大阪等。年产自用高档面料超过20万吨,针织服装约5亿件。跟国内外多个知名品牌建立合作伙伴关系,当中包括有运动品牌 Nike、ADIDAS 、Puma 和 ANTA等。产品亦由日本销售拓展至欧洲和美国等国家。

集团将加快推进绿色低碳行动,目前在国内宁波及安徽基地,和海外越南及柬埔寨等皆建设屋顶光伏发电。准备再扩大光伏发电项目,及再向外部购买约1,600万千瓦时的绿电。再加强对污染物的末端处理效果,加大对废弃物料的回收利用。并改造部份设施以提高能源的利用效率。可于现价80.5港元附近吸纳,中长线可见115港元,跌穿69港元止蚀。

后市展望

鲍威尔杰克逊霍尔演讲表态偏鹰;OpenAI推出企业版ChatGPT

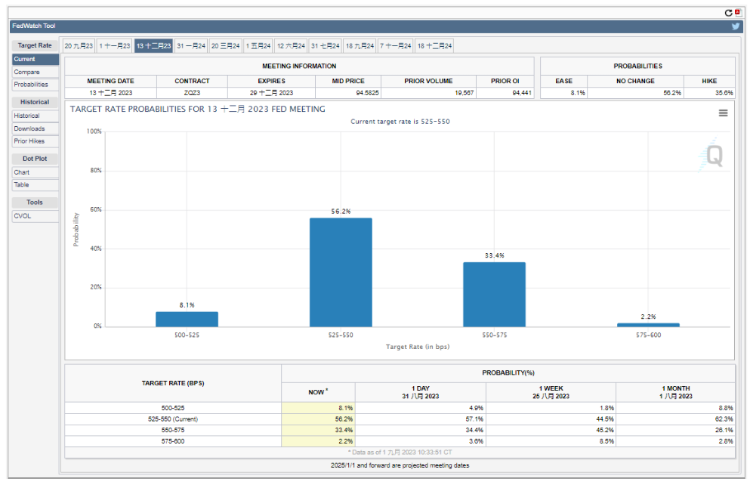

联储局主席鲍威尔在Jackson Hole 全球央行年会的演说指出,当地通胀虽已由高位回落,但跟目标2%仍有相当距离。因此在适当时候,也会继续加息,或保持在高位一段时间。多项经济数据皆差预期,反映经济渐见放缓增长。投资者更认定加息周期应近终止。在芝加哥商品期货交易所内的加息机会率,显示年底前的加息由早前超过4成,回落至33%。

一家专业人工智能研发和部署的公司 - OpenAI,将会推出ChatGPT Enterprise。是一款专向企业提供的人工智能助手。可以拥有无限速度,更可以无限制地访问GPT-4。亦可以利用于处理较长的文章,同时可以扩展至加密、企业级安全和私隐,和组账户的管理功能。更可以协助对不认识使用该产品的客户,提供更全能的数据,让客户能自家进行学习及培训,或优化自家的服务。在大型企业而拥有庞大员工,可以有效地,批量地进行全体、或单点的管理控制。在任何一方的功能或应用,皆倍于现时的 ChatGPT,更是目前全球最强大的ChatGPT版本。

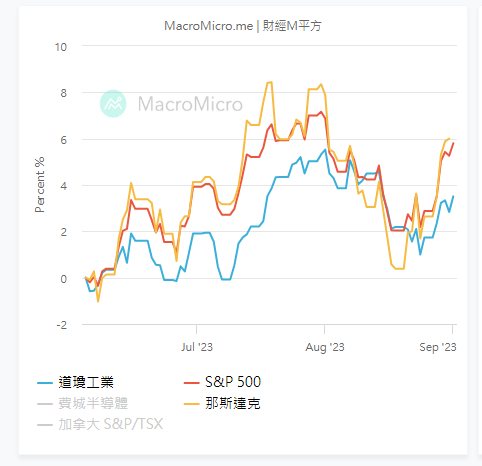

美股三大指数在终结8月份后,齐见向下。道指累跌2.36%。标普跟跌1.77%,为自年初2月份至今,首个月计向下滑。而纳指月内累跌2.17%,为年内最大月计跌幅。

百度文心一言上线并向社会开放;内地料将有更优的措施推出,央行或下调存款准备金率

国内大型科技企业(9888)百度集团公布,自家开发的人工智能「文心一言」已获批上线,全面向社会开放。用户可以登入文心一言平台上体验,或在应用商店下载文心一言App亦可以。为全球首个全面发放的人工智能产品。集团同时将另一批全新构造的AI原生应用亦同步开放,让客户可以充分体验AI内的理解、逻辑、生成及记忆等4大核心功能。

内地A股市场在上星期创出年内新低。全球基金更连续13日抛售A股市场上的股票,总额更迫近900亿元人民币。并创出自2016年以来最长期的连续沽出。但近日有资深投资者则表示,到目前为止,内地股市可能仍有下跌空间,但相已大幅收窄。地方政府正努力推出优化政策、改善投资环境以吸引更多外资流入、个别企业仍能交出亮丽的业绩,再加上估值已近低位。相信在此刻按序买入,作中长线投资,应取得可观的回报。

有大型券商表示,国内经济虽处于放慢增长阶段,再加上整体的地产市场亦处于危机的情况。但内地政府正按实际情况而推出应对方案,以平衡市场上的需求及解决问题。也相信未来几个星期份会有更优的措施推出。估计人民银行会利用不同种类的政策工具,为市场提供更多流动性。也预期央行可能会再下调存款准备金率,以进一步释放更大及更多的流动性,以解决极紧的问题。

港股周内先升后跌,政府成立小组研究推动股票流动性;恒指短期内仍处弱势,或再向下寻底

准备踏入9月,是属于外贸行业活跃交易的高峰期,(9988)阿里巴巴利用旗下国际站,一个全球贸易批发交易的平台,推出「九月采购节」,为期一个月。现时报名参与平台上的商家跟去年比较急增两倍,当中有超过3成商家是首次参加采购节。参与的行业中,数码电子消费产品,及钟表珠宝的供应商比其他行业多。平台上同步提供足不出户,及售卖现场的直播支持。另外再增加90日低价保证(可覆盖超过17个全球市场的买家),和金品诚企认证等。预计今年的交易能取得双位数字的增长。香港区的商家在平台上营运超过10年的占比约一成左右。而经营超过5年的占比更超过3成。阿里巴巴国际站巳成为香港商家在开拓海外市场的重点平台。

周内港股先升后跌,主要是推出刺激或优化措施是A股市场,港股实未见有任何方案支持。香港政府仅表示,有见近期港股持续弱势,加上成交总额亦见逐步缩减。因此会成立小组,重点在研究可如何推动股票的流动性,以提升成交额。

上周多家大型企业皆能交出优于预期的亮丽成绩,但股价仅见短暂升幅,随后都回落倒跌。早前有多个支持方案推出,但都以长远目标为主,短期内不足以支持港股。投资者略见保守,仅作小量或短线的投资。更提高持有现金的占比。因此恒指在短期内仍会维持弱势,也有机会再向下寻底。

作者简介:

Louis:华盛资本证券资深股票、期货及资产管理持牌人,证监会注册负责人员;从事证券、期货及资产管理行业超过38年,于香港经济通撰文18年;曾为多家企业设立管理基金和退休基金,投资回报率约12%。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

港股异动 | 创新药概念再度走强,再鼎新药劲升14%,Q2产品收入环比增长11%;药明生物升逾5%,百济神州升逾3%

港股异动 | AI硬件股多数上涨,建滔积层板、胜宏科技涨逾5%,兆易创新涨逾3%;南方两倍做多海力士跌逾9%

华盛早报 | 特朗普盯上多晶硅!设定最低价、加征15%关税;力抗解禁潮!SpaceX反弹逾6%;高盛、小摩大幅加仓中际旭创H股

美股前瞻 | 千亿解禁压顶!散户却抢跑“抄底”?SpaceX盘前反弹逾4%;闪迪、西数绩后重挫!马斯克喊话存储需求依旧强劲

资金复盘 | 北水净卖出港股逾14亿港元;抢筹MINIMAX、建滔积层板逾7亿港元,沽出腾讯

新股暗盘 | 国产线控底盘厂商拿森科技飙升逾51%,中签一手赚538港元

摩根大通CEO:金融市场杠杆水平仍高企,隐性借贷可能放大市场动荡

华盛早报 | 存储熄火?两大存储巨头闪迪、西数盘后分别大跌8%、12%;突破4200美元阻力位!黄金迎来最佳上涨窗口;泡泡玛特回应段永平持仓下降至5.55%