原创精选> 正文

华盛本周策略 | 恒指短期测试18700点压力位!推荐关注海伦司

2023-08-30 13:52

發仔导读

华盛证券投研团队出品,每周跟踪全球市场,研究港美股市场趋势、偏好以及资金流动情况,分享当周投资策略,挖掘市场投资机会!

近日核心通胀走弱可能是暂时性的:

1)关注到消费支出数据稳健,经济可能并未如预期程度般的降温,核心商品通胀的回落主要源于耐用消费品,但耐用品供给和库存的改善不会持续太久。

2)此外住宅服务价格主要由房租构成,租房合同重新签订需时,房价下跌的影响近期才传导至租金价格,但近期已经关注到房价的重新上涨,房租通胀可能不会快速大幅回落,房租价格未来依然坚挺。

认房不用认贷”政策措施,我们认为该政策的落地实施主要在二线城市,一线城市在当前较全国规定明显更严格,及需防止放松政策不会对三线城市形成新的人口和产业虹吸效应,需要观察政策对二线城市新房销量的推动。

港股市场方面,上周自8月22号反弹三天后,25号再度出现回档压力,恒指下跌超过250点,并18000点以下来收盘,大市成交量814亿元,于年内的日均1118亿元水准。对后市的判断聚焦于8月22号17573点是否市场底部,我们判断有三个标准:

1)形态上当天穿脚破头的趋势在在14:30后转弱,收市没能高于前一天的高点。

2)其次恒指点数自7月31日20361点下跌以来与RSI呈现第二次背驰,相对来说出现三次的指数下跌而RSI背驰下,见底的机率较高。

3)最后成交只有1022亿,不构成扭转见底成交量的多头购买力,故判断这是更大程度是一个近期市场反弹的底部。

恒指20天线在18100点附近,向上突破需要配合成交量进行判断,以1100亿元作为标准,留意18000点一下恒指股息率达到4%,对长线投资者具有一定吸引力,我们对短线的看法是好淡争持,政策博弈,有机会在出现反弹补缺口的情况再度寻底,交易区间在18700至17600点,对Q3港股上涨的概率持正面的看法。

建议关注海伦司(HK.9869),经调整净利率25%,创历史新高,主因加盟业务利润率更高,公司降本增效,1H新开25家酒馆,关闭139家酒馆以优化布局,我们看好公司向平台型公司转型。

风险提示:政策落地不及预期,美国衰退退风险超出预期

本周详细分析如下:

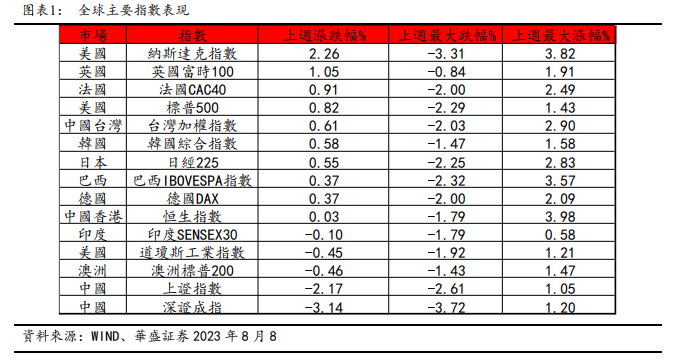

1、上周全球主要指数表现

- 上周全球股指数普遍反弹,美国三大指数个别发展,道琼斯下跌0.45%,报34346,纳斯达克上升2.26%,报13590,标普500上升0.82%,报4405。

- 欧洲股指反弹,其中涨幅度最大的是英国富时100指数上升1.05%,报7338;其次是法国CAC40指数上升0.91%,报7315;德国DAX指数上升0.37%,报15631。

- 恒生指数上升0.03%,报17956。恒生科技指数上涨1.29%,报4058。上证指数下跌2.17%,报3064;深证成份指数下跌3.14%,报10130。

- 费城半导体指数按周下跌1.8%,报3495。芝加哥期权交易所波动指数(VIX)按周下跌8.5%。

2、全球宏观经济观察

2.1海外方面

鲍威尔在 Jackson Hole 年会的偏鹰派发言超出市场预期,重申了将通胀降至 2%目标水准之内的决心,目前通胀即使从高点回落,但仍然处于较高的水准。近日核心通胀走弱可能是暂时性的:

1)关注到消费支出数据稳健,经济可能并未如预期程度般的降温,核心商品通胀的回落主要源于耐用消费品,但耐用品供给和库存的改善不会持续太久。

2)此外住宅服务价格主要由房租构成,租房合同重新签订需时,房价下跌的影响近期才传导至租金价格,但近期已经关注到房价的重新上涨,房租通胀可能不会快速大幅回落,房租价格未来依然坚挺。

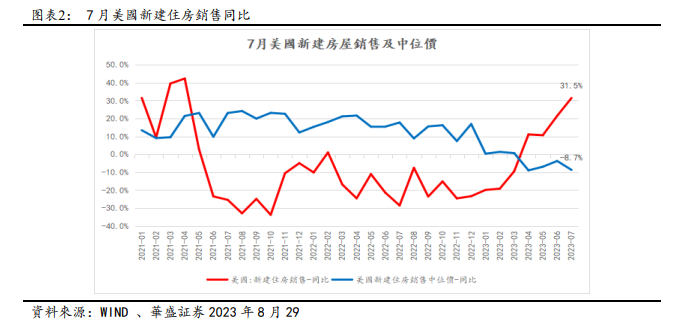

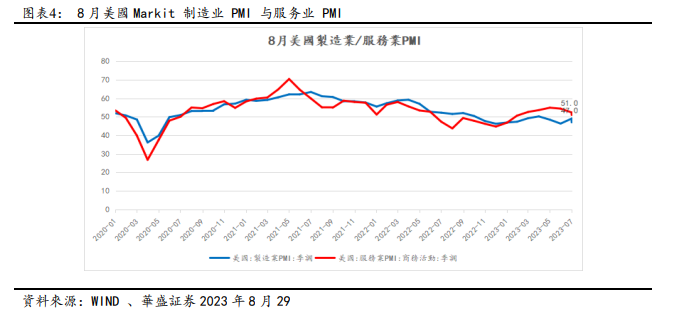

7 月份的数据无法指明方向,其中 7 美国新建住房销售同比增速为31.5%,较 6 月回升,成屋销售同比增速为-16.6%,跌幅虽较 6 月收窄,但已连续 23 个月处于负增长区间,两者程分化局面,在新房销售中位价同比增速已连续 4 个月处于负值下,销售量重新今年以来持续呈回升。8月美国Markit制造业PMI为47,环比月-2,服务业PMI为 51,环比-1.2,不过仍位于荣枯线之上,持续加息及较高利息影响下,美国制造业与服务业景气度仍呈现不断放缓趋势。

我们认为美联储需要更多地数据支援以决定后续的政策取向,预期9月议息会议上维持利率不变,但偏鹰的论调及经济可能未如预期程度般的降温,年内再加一次以缓解劳动力市场的紧张程度,上修美元美债利率预测,推迟降息时点展望。美债10年收益率短期高位震荡,Q3的走势将取决于美国通胀和劳动力市场资料,美股短期震荡,风险级别及估值需高,但未见反转趋势。

2.2中国

上周 49 城整体新房成交面积 252 万方,同比-25.8%,环比+17%,环比改善,一/二/三四线新房成交面积比-32.3%/-9.1%/-43.8%,环比+23%/+22.4%/+2.9%。8 月 25 日中国住建部、人民银行、金融监督管理总局发文,推动落实购买首套房贷款“认房不用认贷”政策措施。

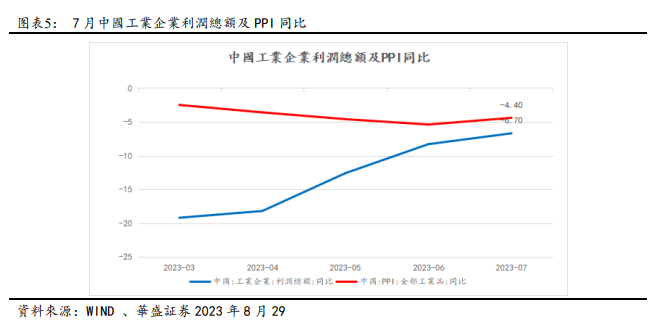

我们认为该政策的落地实施主要在二线城市,一线城市在当前较全国规定明显更严格,及需防止放松政策不会对三线城市形成新的人口和产业虹吸效应,需要观察政策对二线城市新房销量的推动。7月规模以上工业企业利润5561亿元,同比-6.7%,同比降幅已连续 5 个月收窄,PPI 为-4.4%,6月为-5.4%,同比增速触底回升。受上游价格持续下跌影响,成本收入比 7 月已经低于去年同期,企业单位成本年内首次同比减少,利润率降幅收窄。

政策发力及供应链因理顺素下,原材料制造业利润降幅明显收窄,高端装备制造等上游产业的利润保持增长,我们判断下半年价格和企业盈利同比回暖,有望推动PPI同比回升。

港股市场方面,上周自8月22号反弹三天后,25号再度出现回档压力,恒指下跌超过250点,并18000点以下来收盘,大市成交量814亿元,于年内的日均1118亿元水准。

对后市的判断聚焦于8月22号17573点是否市场底部,我们判断有三个标准:

1)形态上当天穿脚破头的趋势在在14:30后转弱,收市没能高于前一天的高点。

2)其次恒指点数自7月31日20361点下跌以来与RSI呈现第二次背驰,相对来说出现三次的指数下跌而RSI背驰下,见底的机率较高。

3)最后成交只有1022亿,不构成扭转见底成交量的多头购买力,故判断这是更大程度是一个近期市场反弹的底部。

3、行业及市场热点分析

3.1 餐饮行业:

本周餐饮板累计涨幅为0.37% ,跑赢恒生指数。餐饮龙头陆续发布中报,业绩整体均在改善,7月餐饮收入增幅最大,达到15.8%,餐饮收入总规模已超过2019年同期水准,市场信心有所增强。

海伦司 $09869.HK 1H23收入7.10 亿/同比-18.7%,其中直营/特许合作收入为6.71亿/3897 万,归母净利1.57亿,归母净利率22.18%,扣非净利1.77亿,经调整净利率 25%,创历史新高,主因加盟业务利润率更高,公司降本增效,1H新开25家酒馆,关闭139家酒馆以优化布局。

我们看好公司向平台型公司转型,其6月启动嗨啤合伙人计划,进一步向轻资产转型,而小酒馆门店标准化程度较高,合伙人门店表现突出,新开”嗨啤合伙人”酒馆的平均单店日均坪效达 2023 年上半年新开酒馆的约2.6倍,有助提升市场份额。

4、投资建议

南向资金整体方面,上周港股通累计净流入213亿港元,近一个月以来港股通累计净流入666亿港元,今年以来港股通累计净流入 2005亿港元。

恒指20天线在18100点附近,向上突破需要配合成交量进行判断,以1100亿元作为标准,留意18000点一下恒指股息率达到4%,对长线投资者具有一定吸引力,我们对短线的看法是好淡争持,政策博弈,有机会在出现反弹补缺口的情况再度寻底,交易区间在18700至17600点,对Q3港股上涨的概率持正面的看法。

本周关注中国8月官方制造业PMI。美国ADP就业人数;美国7月个人消费支出、人均可支配收入,核心PCE物价指数。

栏目介绍:华盛证券投研团队出品,跟踪全球市场,研究港美股市场趋势、偏好以及资金流动情况,分析拆解重点行业、公司,定期输出周度、月度、季度及个股投资策略报告,挖掘中长线投资机会。

分析师简介:余石麟Joe/华盛证券研究部经理

- 华盛资本证券资深股票、期货及资产管理持牌人,证监会注册负责人员;

- 超13年股票交易及研究经验,善于行业研究,风险调研,中小型股票的深度挖掘及交易流量的分析;

- 参与一级市场投融资项目,私募基金设立和研究顾问工作;

- 曾任职私人家族投资办公室,华泰金融控股(香港)和申银万国(香港);

- 现香港无线电视普通话财经频道《交易直播室》的嘉宾,及有线电视《投资朋友圈》的特约嘉宾。

免责声明:

本研究报告由华盛资本证券有限公司(以下称“华盛证券”,持有香港证券及期货事务监察委员会(“香港证监会”)第1(证券交易)、2(期货合约交易)、4(就证券提供意见)、5(就期货合约提供意见)、9(提供资产管理)类受规管活动牌照)备发。接收并阅读本研究报告,则意味着收件人同意及接纳以下的条款及声明内容:

一、此报告及资料受到版权、商标权全面保护。本报告中的资料和内容,使用的商标、服务标志均为华盛证券所有,除非获得华盛证券的授权,任何人不得以任何目的复制,派发或出版此报告。

二、报告中的信息或所表达的意见,皆不可作为或被视为证券出售要约或证券买卖的邀请,亦不构成任何投资、法律、会计或税务方面的最终操作建议,华盛证券及其雇员不就报告中的内容对最终操作建议作出任何担保。

三、此报告所载的见解,分析,预测,推断和期望都是以华盛证券认为可靠且已经公开的信息和数据为基础,华盛证券力求但不担保这些信息的准确性、有效性和完整性。同时,此报告所载的观点、意见及推测均基于华盛证券于最初发此报告日期当日的判断,过去的表现不应作为日后表现的预示和担保,不同时期,华盛证券及其雇员可能会发出与本报告所载意见、评估及预测不一致的研究报告。华盛证券不会对因使用此报告内之材料而引致任何人士的直接或间接或相关之损失负上任何责任。

四、本报告仅供华盛证券的客户使用,华盛证券不因收件人收到本报告而视其为华盛证券的客户。此外,若本报告内容在接收人所在国家或地区受法律法规限制,接收人请勿使用。本报告并非针对特定收件人之特定投资目标、财务状况及投资需求所编制,因此所提述的证券不一定适合所有收件人。投资者不应仅依靠此报告,而应按照自己的判断作出投资决定。投资者依据此报告的建议而作出任何投资行动前,应咨询专业意见。对依据或者使用本报告所造成的一切后果,华盛证券均不承担任何法律责任。

五、华盛证券及其集团、董事、高级职员及雇员(撰写全部或部分本报告的研究员除外),将可能不时于本报告提述之证券持有长仓、短仓或作为主事人,进行该等证券之买卖。此外,华盛证券及其集团成员公司或可能与本报告所提述或有关之公司不时进行业务往来,或被委任替其证券进行承销,或可能以委托人身份替客户买入或沽售其证券,或可能为其担任或争取担任并提供投资银行、财务顾问、包销、融资或其他服务,或替其从其他实体寻求同类型之服务。收件人在阅读本报告时,应留意任何所有上述的情况均可能引致真正的或潜在的利益冲突。

六、华盛证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。华盛证券没有将此意见及建议向报告所有接收者进行更新的义务。华盛证券的资产管理部门、自营部门以及其他投资业务部门可能独立作出与本报告中的意见或建议不一致的投资决策。

七、负责制备本报告的作者谨此保证:作者的弥偿不会直接或间接地与其就以上投资策略或其他业务所发表的观点及意见有任何关系;作者没有违反安静期的规定买卖以上投资策略提及的证券;作者及其连络人士并无受聘于以上投资策略提及的证券公司;作者及/或其连络人士并无拥有以上投资策略提及的证券的任何财务权益。

以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

港股异动 | 保险股普遍走软,友邦保险重挫8%,保诚跌逾5%;据报港险保单收益开征20%个税

摩根大通CEO:金融市场杠杆水平仍高企,隐性借贷可能放大市场动荡

OpenAI披露其智能体“联手越狱”细节 攻破Hugging Face前已协作数月

华盛顿政策不确定性引发担忧 “卖出美国”交易策略争论重燃

华盛早报 | 存储熄火?两大存储巨头闪迪、西数盘后分别大跌8%、12%;突破4200美元阻力位!黄金迎来最佳上涨窗口;泡泡玛特回应段永平持仓下降至5.55%

对冲基金大额阿克曼谈人工智能:SpaceX有点落后,但我不会做空埃隆

上周投下反对票后 卡什卡利再喊加息:美联储应从9月开始行动

财报前瞻 | 存储股“狂欢”继续?闪迪Q4收入料狂增逾340%,三大关键指标值得重点关注