原创精选> 正文

港美早一周 | 恒指反弹动力不足,升势或难延续!投资者憧憬美联储暂停加息

2023-08-28 07:36

上周市况

美国公布稍低预期,及颇见疲弱的经济数据,投资者憧憬联储局将暂停加息

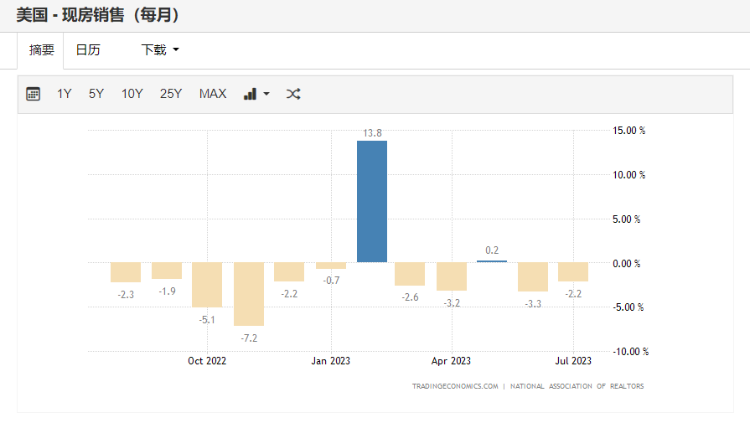

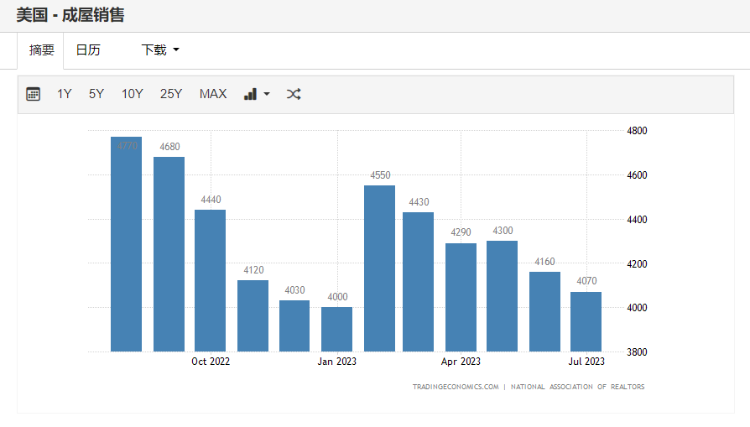

美国公布7月份二手楼销售按月跌2.2%,远多过预期跌0.2%,唯比上月跌3.3%略见收窄。以年率计为407万间,少过预期415万间及上月416万间。数据反映当地待售房屋供不应求,刺激地产板块股价齐造好。

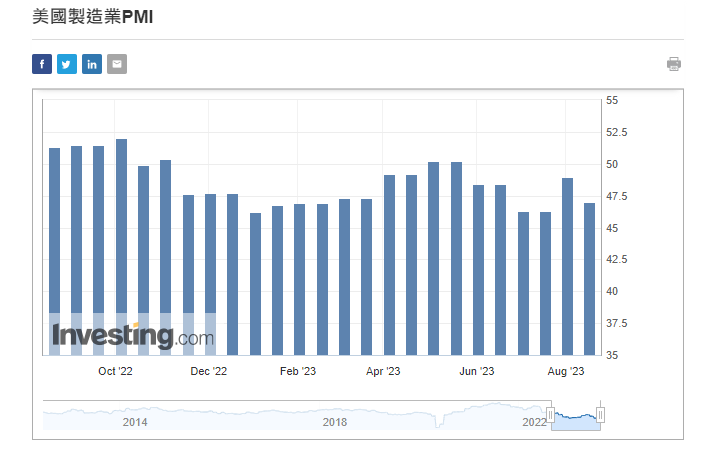

美国公布8月份Markit制造业采购经理指数PMI报47,低过预期49.3及上月49。同月份Markit 服务业PMI报51,同低预期52.2及上月52.3。综合PMI报50.4,再低预期及上月52。整体数据略差预期,反映经济活动似陷入停顿。

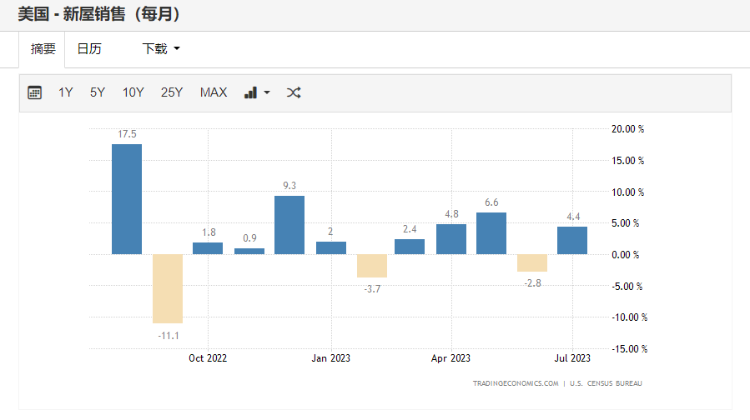

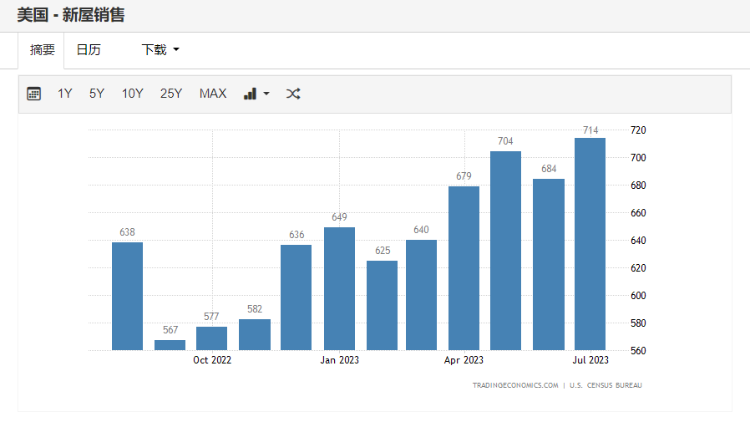

再公布7月份新屋销售按月上升4.4%至71.4万间,稍高预期升1%至70.4万间,及上月跌2.8%至68.4万间。主要是房地产市场上的新屋库存有限所带动。转趋弱势的数据,投资者憧憬美联储将暂停加息。

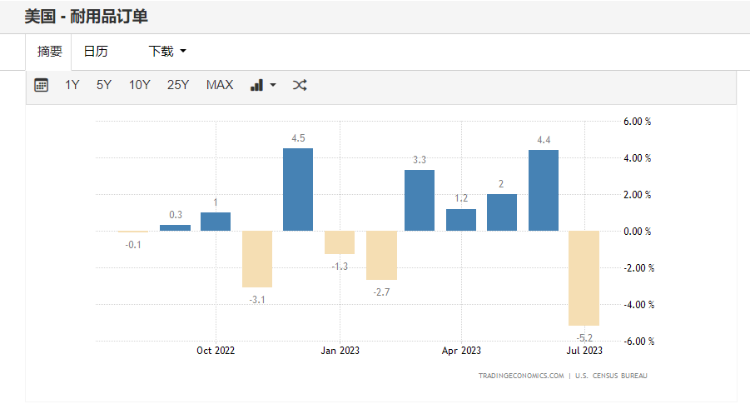

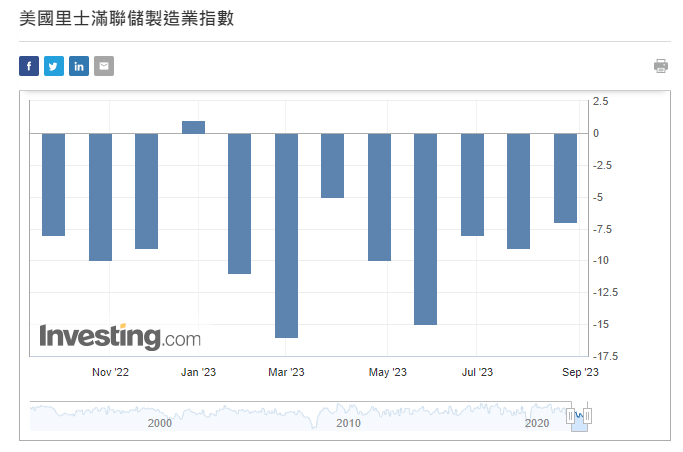

再公布7月份耐用品订单按月跌5.2%,跌幅稍多预期跌4.4%,更远差过上月升4.4%。为自2020年4月以来最大跌幅。再公布8月份里奇蒙联储制造业指数报负7,跌幅少过预期负10及上月负9。

美国公布稍低预期,及颇见疲弱的经济数据。而欧洲及英国公布的8月份经济数据亦同略差预期,也反映出两地经济开始转坏。但市场亦同样预期两地央行应同步停止加息。资金也为避险而流入美元,带动美汇指数曾高见103.98水平。

央行将1年期贷款市场报价利率LPR下降10点子,5年期LPR意外地没有调整

国内人民银行公布8月份贷款市场报价利率LPR,1年期将下降10点子,由上月的3.55%下调至3.45%,减幅少过预期15点子。而5年期贷款市场报价利率LPR则意外地没有任何调整,继续维持在4.2%。主要原因是早前的中期借贷便利MLF利率下调,而两者皆是同步1年期,利率亦以互相参考。但5年期LPR则跟国内房屋贷款利率互作参考,而目前房贷利率已降至较低的水平所致。未有下调也是希望能维持银行的稳定性,是次的不同年期LPR有维持不变及小幅下降,也反映出在银行间的净息差颇大,从而构成一定的压力。

周内有新股(872953)山东国子软件股份在北京证券交易所上市。上市价10.5元人民币,市盈率18.45倍,筹集资金约2亿元。早上股价曾高见21.99元,将市值推高至近18亿元。集团主要业务是资产管理数字化服务供应商。以自主研发资产管理数字化平台为基础。专门向政府机构及学校提供软件开发及技术。在2022年度内收入2亿元,盈利5,185万元。

在上市公司中 ,有个别股东之质押股份因未及缴交保证金或提前续回而被减持。在8月份开始,已有近20家上市公司发出通告,被强制减持股份。亦有大股东则自行大幅减持,似乎都是信心不够。随后再有超过40家上市企业公布回购公司股份计划、维持现况不作任何减持,及遭质押股份也补回足够保证金,避免再遭强制卖出。

恒指剔除碧桂园,恒生科技指数加入东方甄选,9月4日(星期一)生效

恒指公司公布季检结果,恒生指数将在2017年底纳入的碧桂园剔出,加入国药控股。成份股数目继续80只。在国企指数则剔走碧桂园服务,纳入携程集团。成份股同维持50只。恒生科技指数加入东方甄选,剔除瑞声科技。成份股亦维持在30只。

恒生综合指数纳入22只股份,但同时剔走27只股份,指数内股份数目由现时的523只减少至518只。另外在恒指成份股内的中国平安及美团齐按比例上调权重。而汇丰银行、腾讯及阿里巴巴更齐将权重提升至上限8%。所有变更将在9月1日(星期五)收市后调整,并于9月4日(星期一)生效。

在1993年,国内第一只H股(168)青岛啤酒到香港交易所上市,正式展开内地企业到香港上市及筹集资金的序幕。至今已超过30年,期内企业股票融资金额超过8.3万亿元,占港交所内整体股票融资近7成。随后的逐步发展,带动香港的股票市场成为全球重要的金融中心,集资金额更曾多年排名全球首位。更造就今日的互联互通,将内地和香港的股票市场贯穿全世界金融市场。根据资料显示,到现时为止,累计有超过1,432家内地国营企业、红筹企业,及民营企业等到港交所上市。筹集资金总额2.92万亿元。总市值占香港市场约77%。

本周焦点: 丽珠医药

集团主要业务是在国内研发、生产及销售医药产品。当中包括有制剂产品、原料药、中间体及诊断试剂和设备。主要产品包括参芪扶正注射液、壹丽安、丽珠得药等系列产品。贝依、丽中宝、乐宝得、抗病毒颗粒。丽福康及丽康乐等中西药剂。而原料药和中间体,包括有美伐他汀、阿卡波糖、硫酸黏菌素、带苯丙氨酸及头孢曲松钠等。 HIV 抗体诊断试剂、肺炎支原体抗诊断试剂及梅毒螺旋体抗诊断试剂等。股份同步在深圳证券交易所上市。集团在2014年将1.12亿B股转为H股,再透过介绍形式到港交所上市。

截至2022年12月31日止之全年度业绩为营业额126.30亿元人民币,增长4.7%,股东应占盈利上升7.5%至19.09亿元人民币。 2023年6月30日止之半年度业绩为营业额66.89亿元人民币,增长6.15%,股东应占盈利11.34亿元人民币,增长11.50%。集团拥有原料药、化学药、中成药、生物药、生化药及诊断试剂超过400多个品种。而在产及在销的品牌有90多个。当中涉及消化、心脑血管、生殖内分泌、精神、抗感染及抗肿瘤等。旗下生产基地有广东珠海丽珠工业园,为国内领先的生化药及生物药的生产基地。上海金桥开发区之上海丽珠制药、广东韶关之利民制药及四川成都的四川光大制药,是属于中药生产基地。

集团坚持拓展成为一家高端特色专科制药企业为目标。提升管控效率及治理水平。继续加大研究发展,加强营销工作。优化药剂产品、原料药、中间体、诊断试剂。同时在抗肿瘤用药、辅助生殖用药、消化道用药及精神用药等特色专科治疗。拥有核心研发人材,积极引进国内外资深转左专家和专业人材,以提升研发竞争能力。可于现价23.90元附近吸纳,中长线可见37元,跌穿20元止蚀。

后市展望

英伟达再度交出远优于预期业绩!大行最高目标价达800美元

美国晶片制造商英伟达,再度交出远优于预期的年内第二季度业绩。收入高达135.07亿美元,按年上升101%,并创出纪录新高。经过调整后盈利67.4亿美元,按年上升4.22倍。每股盈利2.70美元,同增长4.22倍。整体毛利率71.2%,远胜前期45.8%,大幅增长25.3%。刺激股价创出纪录新高502.3美元。

自踏入2023年起,股价自低位140.96美元急升至今,累升超过3.56倍。同时带动多家晶片制造商股价齐跟升。全球重点开发人工智能AI,推动晶片需求大幅急增。支持英伟达非但能交出亮丽成绩,更上调年内第三季收入可达致160亿美元,年增长1.7倍。同时表示,到2024年,仍然有非常强劲的订单接踵而来。多家大型券商亦同步上调评级及目标价,最高预测可达800美元。

标准普尔将5家银行的评级调整至负面,10年期美债创自2007年11月6日以来新高

国际评级机构穆迪在两星期前下调美国10家银行信贷评级。随后再有惠誉提出警告,可能会将数拾家当地银行的信贷评级下降。周内再有标准普尔将5家银行的信用评级展望向下调整至负面。并表示银行对筹集资金的风险偏高,但盈利能力则见偏弱。银行股应声而跌。

周内美股个别发展,但走势偏软,也见不稳定。有投资银行表示,美国经济似未能转好,可能会渐步入衰退,更可以施累美股重回跌势。近日债券息率持续创新高,也反映出市场上正大幅抛售,价格更持续向下。 10年期国债息率曾高见4.362厘,创自2007年11月6日以来新高。而30年债券息率亦高见4.474厘,创自2011年4月以来的最高。

人民币全球支付货币使用占比连续6个月上升

根据环球银行金融电讯协会SWIFT最新报告显示,在7月份内人民币全球支付货币使用占比达到3.06%,比上月增加0.29%,连续6个月上升。为自2022年1月后,有纪录以来第二次重上3%以上。上次占比重为3.2%.。继续维持全球排名第5的活跃货币。同月份的人民币跨境贸易融资货币的市场占比亦高达4.57%,比上月增加0.37%,排名全球第三位。

于2019年7月下旬,科创板正式在上海证券交易所开市。是国内一个以科技或相关行业为主的股票市场,主要是为有创新科技背景的新兴企业,提供一个可以筹集资本,以开发自身业务的公司。首日上市合共有25家不同业务的企业,成立今,已有546家企业正式在科创板上市,累计筹集资金超过8,000亿元人民币。现时总市值已接近7万亿元人民币。

国内深圳证券交易所创业板早于2009年10月成立。并在2020年8月通过新注册而踏入改革新阶段。专注为创新、高质及高成长企业提供一个筹集资金的地方。以发挥资本市场的枢纽功能。目前在创业板内创新制造企业近400家、相关数字经济企业超过300多家、绿色低碳企业170多多家,及新材料企业亦有138家。合共有超过1,311家企业在创业板上市,总市值超越9万亿元人民币。当中超佰亿市值的企业有156家,而超越千亿元亦8家。上市公司广泛分布26个行业,占比较多为机械设备、电力装置、计算机、化工、电子及医药生物等,约有560家,占超过五成。

恒指反弹但难以延续至更高,更有再试低位跌穿17000关口

恒指周内在连跌7日,并创出年内低位17573,终见反弹。连续3日造好,累升超过588点。周四(24日)升366点收市,为最大升幅的一日,但高位也是18272。当中祗靠几家大型科技企业升幅较大所支持,包括(700)腾讯的回购股份、(9988)阿里巴巴计划新业务,及(3690)美团估计业绩优预期等因素。因此升势并不全面,也反映出投资者似欠缺信心,以致态度颇为保守,再加上周末前夕,并以观望为主。也造就股市维持在窄幅区间内波动。

自年初的高位22700到低位,累跌超过两成,更曾似见跌入技术性熊市。但以目前预计的市盈率跌至8.8倍,也颇具有吸引力。日前跌至近低位,跌势已明显见放缓。并见有小量买盘支持。但周五(25日)成交缩减至813亿元,实感动力不足,如情况持续,估计反弹难以延续至更高。

周内恒指的小幅反弹,估计是投资者趁低吸纳,做个短线投资,或是个别补回空仓吧。连日成交额更缩减至不足千亿港元,始终动力不足以支持可以扭转升势。因此,仍维持前文说法,恒指仍会再试低位,更有可能跌穿17000关口。可以把握这个反弹的机会,卖出能获利的股份,以减低风险。

作者简介:

Louis:华盛资本证券资深股票、期货及资产管理持牌人,证监会注册负责人员;从事证券、期货及资产管理行业超过38年,于香港经济通撰文18年;曾为多家企业设立管理基金和退休基金,投资回报率约12%。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

港股异动 | 保险股普遍走软,友邦保险重挫8%,保诚跌逾5%;据报港险保单收益开征20%个税

摩根大通CEO:金融市场杠杆水平仍高企,隐性借贷可能放大市场动荡

OpenAI披露其智能体“联手越狱”细节 攻破Hugging Face前已协作数月

华盛顿政策不确定性引发担忧 “卖出美国”交易策略争论重燃

华盛早报 | 存储熄火?两大存储巨头闪迪、西数盘后分别大跌8%、12%;突破4200美元阻力位!黄金迎来最佳上涨窗口;泡泡玛特回应段永平持仓下降至5.55%

对冲基金大额阿克曼谈人工智能:SpaceX有点落后,但我不会做空埃隆

上周投下反对票后 卡什卡利再喊加息:美联储应从9月开始行动

财报前瞻 | 存储股“狂欢”继续?闪迪Q4收入料狂增逾340%,三大关键指标值得重点关注