热门资讯> 正文

AI芯片的需求强劲,英伟达Q2业绩“意料之中”?

2023-08-21 21:02

01

“高光”之下仍有隐忧

投资者需要明白,相比其他供应商和竞争对手,英伟达早已经为“人工智能革“”做好了充分的准备。

英伟达仍然是人工智能(“AI”)竞赛中无可争议的领跑者。

然而,为了维持今年令人难以置信的股价反弹,这家科技巨头需要在报告收益时证明人工智能热潮确实正在转化为实质性收入和利润增长。

虽然本季度对其AI芯片的需求无疑将保持强劲,但某些分析师和投资者正在为英伟达发布的令人失望的盈利指引做准备。

尽管如此,英伟达一直积极主动地管理预期的供应链问题,这应该在一定程度上抑制供应限制对其盈利指引的影响。Nexus Research对该股维持“买入”评级。

英伟达的人工智能优势不仅基于其行业领先的芯片 A100 和 H100,还基于其更广泛的相邻数据中心解决方案套件,如数据处理单元 (DPU) 和网络技术,这些技术创造了非凡的交叉销售机会,以推动人工智能革命中的强劲销售增长。

英伟达广泛的数据中心解决方案也创造了多种网络效应,从而在人工智能时代赢得了令人难以置信的强大护城河。

英伟达将在几天后(8月23日星期三盘后)报告其24财年第二季度收益,市场正在密切关注它是否能达到预期,并再次提供令人瞠目结舌的盈利预测,就像上次一样。

大多数投资者现在都意识到,鉴于许多积极的迹象,本季度对英伟达AI芯片的需求一直很稳定。

最有希望的信号来自领先的云提供商,特别是Microsoft Azure( $MSFT )和谷歌云( $GOOG )( $GOOGL ),因为这两家科技巨头的高管在财报电话会议上分享说,他们正在与人工智能相关的资本支出上投入巨资,其中包括英伟达的GPU。

例如,在Microsoft的上一次财报电话会议上,首席财务官在回答分析师问题时提供了对云资本支出的见解:

“收益方面,英伟达投资者可以相信对其AI芯片的需求将强劲。然而,真正的担忧在于供应方面。某些分析师和投资者正在为英伟达令人失望的盈利指引做准备,此前其主要供应商台积电(TSM)”和AMD的指引数据令人失望。在台积电的财报电话会议上,首席执行官表示:“进入 2023 年第三季度。

虽然我们最近观察到与人工智能相关的需求有所增加,但这还不足以抵消我们业务的整体周期性。”请注意,与AI相关的需求确实强劲,首席执行官稍后在电话会议中补充说:“对于人工智能,现在,我们看到了一个非常强劲的需求。...对于后端,高级封装方面,特别是对于队列,我们确实有一些供应紧张,很难100%满足客户的需求。因此,我们正在与客户进行短期合作,帮助他们满足需求,但我们正在尽快提高产能,可能在明年年底。但在此期间,我们仍在与客户密切合作,以支持他们的增长。”。

尽管如此,投资者担心近期的供应限制可能会打压英伟达提供强劲盈利指导数据,因为台积电可能无法满足英伟达的需求。同样,关于英伟达服务器组装所依赖的SMCI,由于供应限制,该公司也提供了令人失望的指导,正如首席执行官Charles Liang在财报电话会议上分享的那样:“由于目前关键零部件供应短缺,我们预计9月季度的收入在19亿至22亿美元之间。然而,鉴于积压订单创历史新高,我们认为 2024 财年的收入在 95 亿美元至 105 亿美元之间,根据供应情况,还有提供更多收入的空间。SMCI股价在令人失望的盈利指引数据之后暴跌23.4%。

现在,英伟达的投资者担心,如果这家芯片巨头由于其供应商的供应限制而提供令人失望的盈利指引,该股可能会遭遇类似的命运。首先,由于无法足够快地生产AI芯片以跟上需求,因此无法提供强大的销售指导数字,这是一个比相反更好的问题(相对于高供应可用性而言,需求太低)。

事实上,供应限制确实应该转化为其芯片的更高定价权,这应该会提振英伟达的顶线收入和底线盈利前景。话虽如此,如果英伟达最终确实提供了糟糕的盈利指导数据,它确实可能会给该股带来短期抛售压力,因为根据远期盈利预期证明高估值的合理性变得更加困难。此外,供应限制也带来了另一个问题,即英伟达今年无法满足的任何需求都可能为先进微设备公司(AMD)等竞争对手创造一个切入点,该公司将在2023年第四季度开始生产其竞争对手AI芯片MI300。尽管AMD确实将面临与英伟达类似的供应限制。事实上,英伟达在预测其AI芯片的需求方面遥遥领先,因为没有竞争对手像英伟达那样为“人工智能革命”做好了万全的准备。

因此,英伟达一直积极确保自己芯片的供应,领先于竞争对手,正如首席财务官Colette Kress在上次财报电话会议上提到的那样:“这种需求将我们的数据中心可见性扩大了几个季度,并且我们在今年下半年获得了大幅增加的供应。因此,投资者不应该对英伟达满足客户对AI芯片的高需求的能力过于悲观,因为执行团队在采购供应方面一直处于领先地位。因此,尽管供应商目前由于自身的供应限制而无法满足高需求订单,但由于英伟达在竞争对手之前主动采购,这种困境可能不会像使用相同供应商的竞争对手那样影响英伟达。请记住,当去年年底ChatGPT时刻到来时,英伟达已经准备好通过其A100和H100 GPU迎接即将到来的AI革命,而竞争对手仍在努力在设计自己的AI芯片方面迎头赶上。因此,发现英伟达在供应链管理方面比竞争对手处于更有利的地位也就不足为奇了。尽管如此,英伟达总是有可能低估了自己产品的未来需求,这意味着英伟达尽管积极主动,但仍可能受到供应限制的影响,这可能会抑制其最佳利用人工智能机会。

02

财务与估值

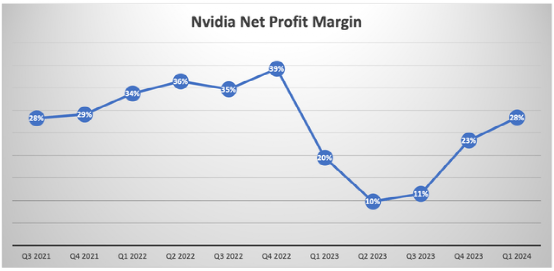

鉴于数据中心部门是迄今为止英伟达最大的收入来源,占上个季度总收入的60%,它无疑也将是盈利能力的最大驱动力。

英伟达的净利润率在过去几个季度一直在反弹。在即将到来的财报和财报电话会议中,投资者应密切关注这家芯片巨头如何管理供应链问题,以及这家芯片巨头如何成功地将更高的供应链成本转嫁给客户。这将是远期盈利前景的关键决定因素,因此也是其估值倍数的关键决定因素。鉴于持续的供应限制和主要供应商台积电强大的定价权,英伟达可能面临削弱其盈利能力的成本压力。另一方面,由于英伟达在AI GPU市场的垄断地位,它也享有强大的定价权,如果其备受追捧的AI芯片确实供不应求,这种定价权可能会进一步放大。这应该使英伟达能够维持其利润率,如果不能提高其盈利能力。英伟达股票的最大风险因素之一仍然是其估值。

该股目前的交易价格超过明年(2025财年)盈利预期的46倍,尽管在最近的股价调整中,倍数实际上已经从65倍左右收缩。虽然该股仍然昂贵,但远期收益倍数的收缩确实为一直观望的投资者创造了买入机会。对于一直观望等待买入机会的投资者来说,Nexus Research人位在8月23日收益报告发布后再买入以获得更清晰前景的倾向,但请注意,最近其估值倍数的收缩确实是一个有吸引力的机会开始买入以建立股票的长期头寸。

尽管如此,鉴于供应限制的迹象,尽管英伟达采取了积极的供应链措施,但不太可能再次提供令人瞠目结舌的盈利指导数据,这意味着该股不太可能在财报发布后再次上涨30%。此外,即使英伟达能够再次提供井喷式盈利指引,推动股价上涨,远期盈利倍数仍可能像上次一样收缩收益后收益,这取决于远期收益数据在多大程度上超过投资者的预期。无论哪种方式,考虑到我们离收益报告发布很近,投资者等到报告发布后才开始买入是可以理解的,但 46 倍的远期盈率肯定是比 65 倍倍数更好的买入价格。至于已经拥有该股票并担心由于供应链问题而导致前瞻指引数据不佳的投资者,这可能会使股价下跌,Nexus Research建议继续持有该股票。首先,如前所述,英伟达应该比其竞争对手更好地准备管理任何预期的供应限制,这抑制了前瞻指引数据令人失望的风险,导致股价暴跌。Nexus Research强调将英伟达视为一项长期投资,不鼓励短期交易该股票。

因此,即使英伟达最终提供了令人失望的指导,导致股价暴跌,投资者也应该将其视为购买更多产品的机会。作为长期投资者,人们应该愿意忍受20-30%未实现损失形式的短期痛苦,同时利用这些修正来部署美元成本平均策略。每个投资者的策略最终将取决于他们当前的平均购买价格。在人工智能革命中,英伟达的长期增长故事仍然稳固。Nexus Research对英伟达公司的股票维持“买入”评级。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元