热门资讯> 正文

不要错过减肥新药的投资机会

2023-08-16 22:30

投资要获得超额收益,就需要关注增量行业。从供需关系的角度来看,增量行业是由于需求的增长而推动的中长期(10年维度)持续高增。

存量博弈和需求暴增的行业都存在投资机会,前者的机会在于竞争格局的变盘;后者的机会在于先发和产能优势。前者的辨识难度较高,后者的辨识难度相对较低,换个直白点的词,也叫“风口”。踩对了节奏,风口里的猪都会起飞。

在这个全球经济衰退周期里,我们放眼全球市场(不是某一国家和地区的单一市场),能够做到持续高增的行业,眼下在这几个方向:清洁能源和新能源交通工具、AI和机器学习、生命科学和生物技术。

大家也能看到,近几年的牛股,也诞生在这几个领域中。

为什么要重点关注减肥新药呢?

减肥市场是一个庞大的市场。与肥胖作斗争是反人性的过程,减肥需求与需要看病、需要能源一样,是人类最基本的需求之一。世界卫生组织把一个专门的日子——5月11日定作了“世界防治肥胖日”。

大家都知道,带成瘾性还没有什么明显副作用的生意,往往是好生意。可口可乐之所以长盛不衰,有一部分原因是有相当多的人对喝可乐上瘾。这是顺人性的。帮助减肥且没有什么明显副作用的产品,与可口可乐一样,也是比较典型的顺人性的产品。

减肥市场本来已经是一个极大的市场,各种减肥药、减肥茶、减肥餐、减肥服装、减肥设备、减肥运动,最终的目的都是为了“减肥”。

若有一种新药,能够轻松、便利地减肥,且无明显副作用,那么从逻辑上讲,它的市场,就不仅仅是原来的减肥药的市场,它还能侵蚀茶餐、服装、器械、运动的市场空间。

市场空间有多大?

作测算的分析师,会计算一共有多少肥胖人士,肥胖人士中又大致有多少比例的人会为了减肥而使用新药,每个人能够为此支付的费用大致是多少……这样来计算市场空间。

但是这种对总市场空间定量的测算,只是个虚的数字,并无先前的历史数据做支撑。所以究竟市场会是如何,定量测算是否可信,投资者还是要打个问号。

纵向定量虽不可知,横向比对一下却是可以的。

大家都知道癌症治疗领域的K药、O药,根据Research and Markets的预测,随着适应症的不断获批和新药上市的持续加速,未来全球PD-1/PD-L1销量将保持23.4%的年复合增长率,至2025年有望达500亿美元。

根据GlobalData估计,受GLP-1类药物全球研发热潮和相关产品在减肥适应症上的亮眼临床数据驱动,到2031年全球减肥药物市场规模将达到371亿美元,2021年-2031年复合年均增长率为31.3%。据摩根士丹利估算,到2030年,肥胖药物的市场规模预计超过540亿美元,有望超过PD-1/PD-L1成为全球市场规模最大的药品。辉瑞也预测,在不到十年的时间内,GLP-1药物总市场规模或接近1000亿美元。

也就是说,根据目前的机构预测,从市场规模上来看,GLP-1类药物可能会是与PD-1/PD-L1类同一量级。从年复合增长率来看,增长速度有可能更加优于PD-1/PD-L1。

减肥新药增长速度究竟会有多快?

增长速度会有多快?这个是客观的。以前人们没有概念,只能靠想象,也没有数据支撑。但随着诺和诺德和礼来的Q2业绩报披露,增长情况现在有数字了:

(1)司美格鲁肽-注射液 Ozempic +58%,其中中国区+141%。

(2)司美格鲁肽-片剂 Rybelsus +97%,其中中国区+191%。

(3)司美格鲁肽-注射液Wegovy(埃隆马斯克用的这款) +367%。注意,Wegovy Q2环比Q1+65%。

礼来的明星产品替而泊肽-Mounjare(GLP-1R/GIPR双靶点激动剂,目前用于二型糖尿病),因为是去年6月才在美国上市,Q2没有同比数据。但是该产品Q2的销售额达到了9.8亿美元,上半年的全球销售总额达到了15.5亿美元,按人民币计算,是半年销售超百亿的大单品。这也印证了前面所言其市场体量与PD-1/PD-L1媲美的预测。替而泊肽持续跟踪的话,Q3就会有同比数据出来,届时再看增长速度。

海外最新进展

诺和诺德公布,司美格鲁肽2.4mg可将超重或肥胖成人主要不良心血管事件的风险降低20%,诺和诺德预计将于2023年在美国和欧盟申请扩展司美格鲁肽2.4mg(Wegovy)的适应症。

礼来全力探索GLP-1口服小分子可行性,巩固减肥市场地位。

礼来在减肥市场上的口服剂型有所布局,2018年以5000万美元首付款从Chugai手中买进口服小分子GLP-1R激动剂LY3502970(Orforglipron)的全球开发和商业化权益,相对于口服肽类,Orforglipron明显优势是服用过程不受食物或水的限制。其临床研究结果也足够出色,对于不伴有2型糖尿病的肥胖患者,Orforglipron在36周时能使患者体重减轻14%~15%,而对于伴有2型糖尿病的肥胖患者而言,Orforglipron在26周时能减重9.6%。2023年5月,礼来相继开展了每日1次口服Orforglipron两项减肥III期ATTAIN-1和ATTAIN-2临床研究,抢占先机成为全球进展最快的口服小分子GLP-1R激动剂“玩家”,领跑口服小分子赛道。

礼来双靶GLP-1R激动剂替尔泊肽与司美格鲁肽头对头。

礼来公布的替尔泊肽治疗不伴有糖尿病的肥胖患者的3期SURMOUNT-1研究结果显示,与安慰剂比替尔泊肽(5mg,10mg,15mg)治疗组患者第72周时减重效果均显著优于安慰剂组,平均减重最高达到20.9%。替尔泊肽也成为首个在III期临床试验中将体重平均减轻超过20%的在研药物。礼来选择再度挑战司美格鲁肽,启动了替尔泊肽减重适应症

次头对头司美格鲁肽(2.4mg)的IIIb期SURMOUNT-5研究,旨在证明替尔泊肽用于不伴有2型糖尿病的肥胖群体的优效性。

礼来还升级GLP-1R/GCGR/GIPR三靶点药物,以求占领未来高地。

5月31日,礼来登记了一项减肥新III期临床试验(TRIUMPH-3),探索GLP-1R/GCGR/GIPR激动剂Retatrutide(LY3437943)用于伴有心血管疾病的肥胖患者的潜力,率先踏入全球GLP-1三靶点III期临床阶段。礼来表示,三靶点候选药物Retatrutide的减重能力较双靶点药物替尔泊肽更出色。其中,针对不伴有2型糖尿病的肥胖患者II期临床结果显示,接受Retatrutide治疗48周后,最高剂量组患者体重降低22%-24%;而针对2型糖尿病肥胖患者,Retatrutide最高剂量组患者Hb1Ac降低2%,同时体重减轻约15%-17%,总体安全性与耐受性和其他肠促胰素疗法相似。

内地竞争格局

1)利拉鲁肽

2)司美格鲁肽

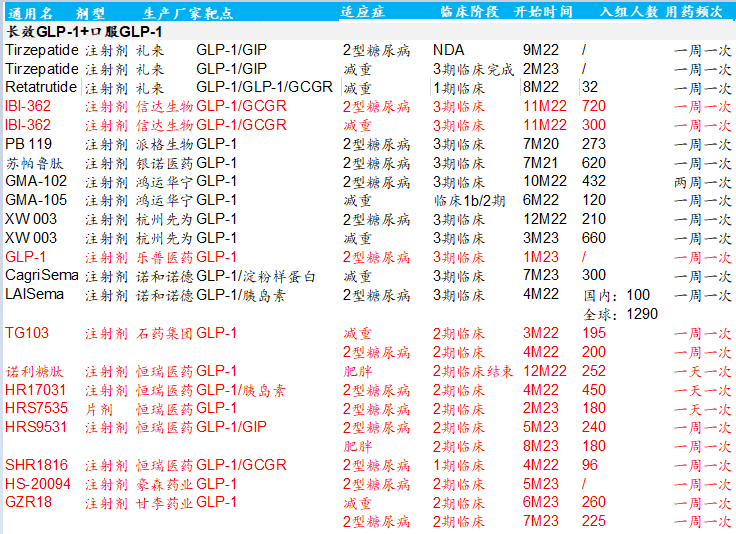

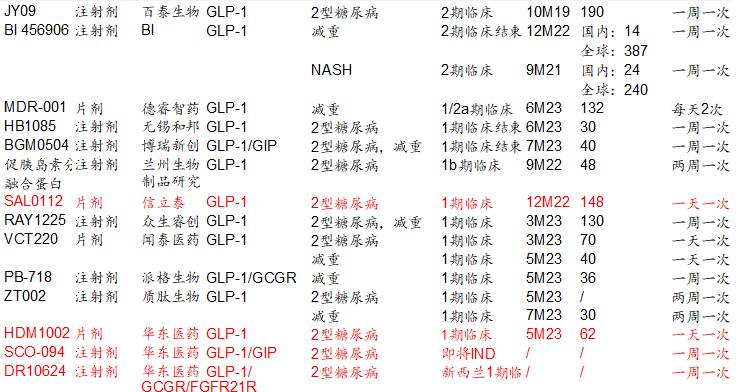

3)长效GLP-1+口服GLP-1

(红色为港股和A股上市公司 数据来源:中泰证券)

诺和诺德和礼来的业绩,相当于把原来市场一直在讲的一个故事给落实了。美股市场的风格,一般是不见兔子不撒鹰。如今见到兔子了,大涨是必然的。

港股和A股的相关标的当天有所反弹,但受医疗反腐的影响,整体来看股价普遍依然向下。

相对而言,A股供应链上游的企业表现稍好一些。例如正宗的礼来供应商、做固相多肽合成的蓝晓科技;做合成试剂的昊帆生物;原料药方面的诺泰生物、圣诺生物、翰宇药业等等,都还有一定的涨幅。

虽然“铲子股”和“卖水人”也值得关注,但从各增量行业诞生的牛股来看,首先爆发的一定是核心企业:消费电子产业链最核心的是手机厂商(苹果、传音控股);新能源车产业链最核心的是整车厂(特斯拉、比亚迪、蔚小理)。

倘若减肥药真能市场大到形成一个单独的投资意义上的产业链,那么本末不应倒置,首先要关注的依然是药企,因为“皮之不存,毛将焉附?”。

在一些投资论坛上,投资者最担心的是GLP-1的内卷,动辄用“红海”来形容,有的投资者还预判这会是另一个“PD-1”式的赛道,断言会“雷声大、雨点小”。

担忧有一定的道理。但是要注意GLP-1与PD-1赛道有两个本质的不同:

一是所处阶段不一样。PD-1药物供应是红海;GLP-1目前只能说研发是红海(据药智数据统计,全球GLP-1靶点在研管线有184项,涉及企业133家,涵盖93个适应症),但在具体应用上还是一片蓝海。尤其是国内,还处在药都搞不到的阶段,就担心5年以后的“红海”啦?

二是商业性质不一样。PD-1以医疗市场为主,GLP-1或会以消费市场为主(更接近于医美和化妆品行业)。产品的政策约束不一样、客户对象不一样、推广渠道不一样,营销方式也不一样。未来市场给估值,是按照医药领域的框架来,还是按照消费领域的框架来,会不会有所变化,这也要打个问号。

在这种情况下,回到上面的几张表格中,投资者需要重点关注的,是那些上市公司相关的产品力(效果+给药频次+方便程度+价格的综合考量)、先发优势(三期进度)、产能优势、渠道优势、品牌推广这几个方面的比较。

不管未来是不是红海,总会有那么头部的几家吃去绝大部分市场,二八效应大概率是不会例外的。

大市不佳的情况下,结构性选股就很重要。如果投资者这几年先后错过了光伏储能、错过了新能源车和电池,也错过了AI,那么减肥新药的投资机会还是值得深研,不管这个“增量行业”未来是否真的会爆发,至少要做好跟踪赛道、择时上车的准备。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股异动 | 科技股全线暴跌!闪迪跌超13%,美光跌超8%,迈威尔科技跌超5%

美股前瞻 | 科技股遭抛售潮!纳指期货盘前大跌2.5%;SpaceX连跌三天获“木头姐”狂买3200万美元;机构称美联储年内加息可能较低

新股申购 | 安克创新H股今起招股!一手入场费10032.16港元

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点