原创精选> 正文

港美早一周 | 美7月CPI止步“12连降”!9月或暂停加息?恒指向万九关口靠近

2023-08-12 17:03

上周市况

止步“12连降”!美国7月CPI同比上涨3.2%;美7月PPI涨幅超预期

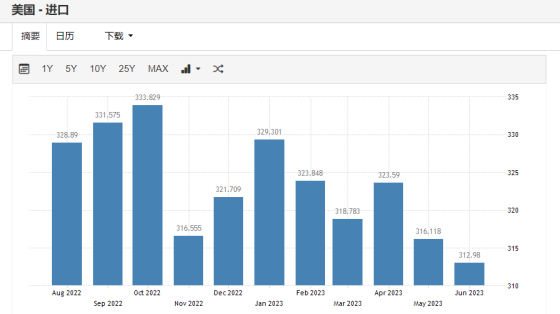

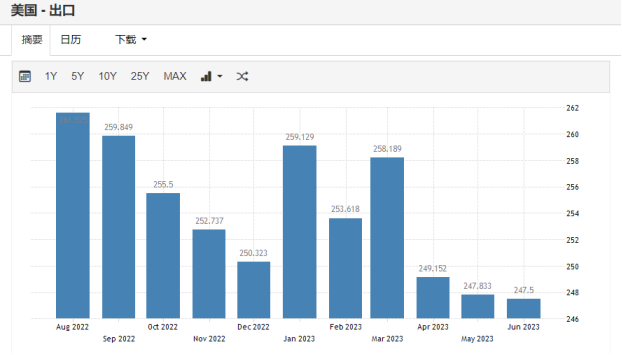

美国商务部公布6个月份进出口贸易数据。月内进口3,129.8亿美元,下跌1个百分点。而出口为2,474.8亿美元,微跌0.1个百分点。贸易逆差亦收窄至655亿美元,下跌4.1%。仍低过上个月逆差682.9亿美元。

美国7月份消费者物价指数CPI 按年升3.2%,稍低预期3.3%,但仍小幅高于上月3%。按月升0.2%,跟预期及上月一样升0.2%。扣除食品及能源的核心CPI按年升4.7%,符合预期,更稍低上月4.8%。按月同升0.2%,亦跟预期及上月一样。

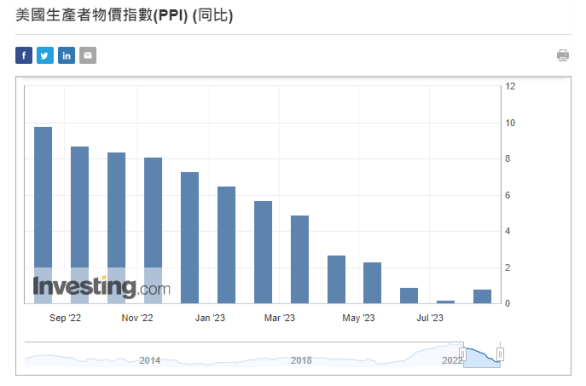

7月份生产者物价指数PPI按年升0.8%,远高过预期0.7%及上月0.2%。按月升0.3%,同高过预期0.2%及6月份持平。同月份核心PPI升2.4%,轻微高连预期2.3%,唯跟上月持平。按月升0.3%,同高过预期0.2%及上月负0.1%。

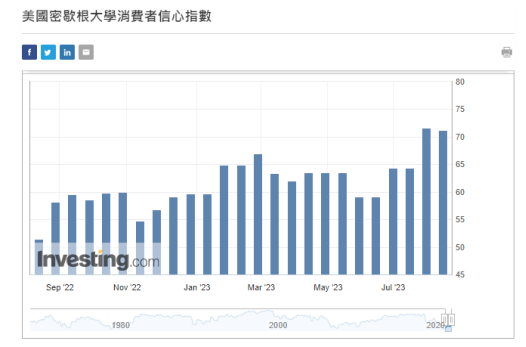

8月份密歇根州大学消费者信心指数报71.2,略高过预期71,唯低过7月71.6。

美国昨晚公布通胀数据符合预期,也反映出升势放缓。投资者实时憧憬9月可暂停加息。在芝加哥期货交易所内的利率期货也显示出,在9月份暂停加息的机会率由之前的8成半升至9成半。但随后局方有官员表示,通胀仍未达到目标水平,虽然暂时可以不加息,但相信高利率需要维持一段长时间。而去到会减息的时候,时间可能会更长。投资者转趋担心。

央行连续9个月增持黄金!中东资本扎堆投资中国

国内外汇管理局公布7月份外汇储备规模按月增加112.72亿美元至32,042.70亿美元,增加幅度0.35%,稍高市场预期。更连续两个月增加。但比6月份增加165亿美元则略见收缩。同月份黄金储备增至6,869万盎斯,比6月份增加74万盎斯,更连续9个月增持。而黄金储备总值1,353.60亿美元。

根据国内资料显示,近期中东国家内的主权财富基金,包括阿布扎比投资局,及科威特等管有资金超越万亿美元的投资基金。正大力在A股市场上投放大量资金,更成为多家上市公司的前十大股东。在2017年,阿布扎比投资局持有A股仅占基金内约2.7%。到今年已急增至接近23%。各基金重点仍投资在新能源,及电动汽车等。更有超过5家电动汽车制造商直接跟中东国家签署成为战略伙伴投资关系。

国内工信部日前表示,积极鼓励及支持企业参与数据市场上的建设及发展。更支持北京及上海等数据交易机构高质量发展。建设全国数据统一登记的高质量平台,以打通数据的互相流通量。相信有关所属单位,为数据设定更标准的可授权法、授权认证,和在平台上的技术研究和应用等。在多个不同行业,及不同城市等齐将数字化的研发和技术进一步深化。

恒指失守19000点概率较大;投资者重点关注港股财报

由香港政府发行的第八批银色债券在昨日截止认购,初步反应热烈。估计会将发行额调整至上限550亿元。是次申请人数32.6万人,比上增加13%,而申请金额亦增加16%至721.8亿元,两数皆创纪录新高。预期每人可获配22手。将会在下星期三(8月16日)公布配发结果。

近期外围的重点消息已先后公布,当中包括美国联储局的议息会议。和市场期待的国内政治局会议,及地方政府推出的更宽松和优化政策。目前已将重点移至港股内的企业公布业绩。周内继续有多家大型企业公布上半年度业绩。市况已渐见稳定,个别投资者也见恢复信心,按序追买港股。

周内多只蓝筹公布业绩,仅可以用平平无奇形容,全无惊喜可言。更有个别地产股交出差于预期而遭下调评级。(293)国泰业绩稍胜预期,但不派发中期息,股价不升也不跌。(4)九龙仓集团中期盈利急增超过3倍,但物业拨备由去年的25.42亿元减至10.33亿元。拖累股价创月内低位。

恒指略呈弱势,继续由外围坏消息拖累。美国电动汽车制造商Lucid 再爆发减价战,拖累汽车股全面向下。内地海关公布7月进出口贸易数据差预期,拖累相关消费业或非必要消费业等股份齐跟跌。(2007)碧桂园表示流动性压力急增,在国内债券市场全面急挫,更有跌超过两成。内房股又跟跌。接二连三的问题,恒指失守19000的机会非常大。

本周焦点: 康臣药业 $01681.HK

康臣药业主要业务为从事现代中成药及医用成像对比剂之硏发、生产及销售。药品主要用于治疗肾病、皮肤病、骨科、肝胆消化等疾病。另有部份专门治疗营养不良、低蛋白血症、慢性贫血及过敏性鼻炎。中药品牌有62个,西药品牌有76个,合共138个。当中有33个登记在国家基本药物目录,67个在国家医保目录。重点治疗肾病的药物为尿毒清颗粒。为国内首个治疗慢性肾病功能衰竭的现代中成药。更是肾病口服中成药销售榜首。连同其他湿毒清胶囊、正骨水及鷄骨草胶囊等共15个品牌,皆是最畅销药物。

截至2022年12月31日止之全年业绩为营业额上升14.4%至23.39亿元人民币,税后盈利6.83亿元人民币,增长15.7%。期内整体毛利率增加0.6个百分点至75.3%。集团自家拥有肾病药物硏究中心、两个省级的工程技术研究中心、三个省级企业技术研发中心、两个院士及一个博士专家工作站,和跟香港浸会大学合作的康臣肾病中药研究中心。并利用现代科技、传统理论,研发当代药品。累计有22项专利授权,当中有11个为国际专利授权。

公司另设有过千人的销售团队,在全国31个省市自治区内,设有超过70个联络站。同时外销到30多个国家或地区。于广州及内蒙古通辽市共拥有三个生产基地总面积接近36,000平方米,合共设有13条生产线,专门负责生产注射液、颗粒、药片、药丸、胶囊及口服液等。可于现价4.96港元附近买入,中长线可见7.30港元,跌穿4.10港元止蚀。

后市展望

“黑天鹅”再现?穆迪下调多家美国银行评级,债市也敲响警钟

国际评级机构穆迪突然宣布将美国10家中小型银行下调信贷评级。当中包括当地著名的地区银行Manufacturers & Traders Bank、Pinnacle Financial Partners 及 Prosperity Bank 等。同时因为商业房地产的相关贷款风险问题上升,将纽约梅隆银行和富国银行等6家大型银行列入可能降级的观察名单。下调信贷评级主要是当地银行业的筹集资金成本上升,而监管资本不足所带来的压力所影响。

年初至今,美国已出现5家银行破产。数字反映出联储局自2022年7月开始,以短时间急速加息至今,已经𧗠生出银行危机问题。各银行皆见存款大量流失、成本则急步上升、资产价值不断收缩,及不良资产风险则见上升等。加上近期有惠誉同下调信贷评级,也反映出美国联邦政府面对的债务违约风险,也同时影响银行业营运。

全球央行正面对经济不景气的问题,更预期稍后将出现经济衰退。近日美国在发行债券时,又再加大规模。正好印证评级机构的说法,联邦政府的债务危机正逐步升温。日前再有评级机构下调多家银行信贷评级,更有多家列入观察名单,也准备可随时降级。两家不同评级机构,齐下调当地联邦政府及银行的信贷评级。似乎仍有问题、风险及危机正准备出现。

文旅部恢复78个国家和地区出境团队游;沪深交易所放大招:100股起、1股递增

国内文旅部公布,即日开始,再放宽多78个国家或地区,可以出境团队旅游。当中更包括美国、澳洲、日本及韩国等。为第三批可以全国旅行社及网上旅游平台可恢复经营到相关国家或地区的出境团队旅游。连同今次的放宽,累计已有138个国家或地区再度开放出境团旅游。消息刺激旅游平台股份小升约4%,而航空公司板块则见造好,升幅高达5%。

国内上海及深圳两交易所齐发出通告,优化现行交易制度,由现时要求由100股起递增,改为由1股起递增。主要在下调各投资者的交易成本、可分化投资,可提升资金有效运用。同时亦可改善基金经理的管理难度,更可减少被跟踪的难度。其次为引入ETF在盘后的固定价格交易机制,以连续交易后的有效补充。改革有效刺激市场交投更活跃,更可增强便利和𣈱顺。

周五(11日)A股市场各指数跌幅皆超过两个百分点或以上。虽然两交易所交出更优化的股票交易措施,但跟市场曾提出的交收T+0,和将买卖股票印花税下调等要求都未见提及,略感失望。再加上两市总成交额日渐缩减,反映出投资者入市意欲不强,为欠决动力的主因。连同北上资金也连续多日净流出,是日净流出金额超过123.37亿元人民币,是年内第一次单日净流出超越佰亿元人民币以上。更创自2022年10月以来最大单日净流出。

港股动力不足!恒指跌穿19000的机会颇大;阿里核心业绩全面超预期

阿里巴巴 $89988.HK 交出远胜预期的成绩。6月份的季度收入2,342亿元人民币,按年上升13.9%,经调整利润更大幅增长48.5%至449.2亿元人民币。期内六大业务皆见同步增长,当中最大盈利收益仍是淘宝内的天猫集团,收入1,149.5亿元人民币,按年上升12.1%。年内的618购物节在定单量或交易金额亦见稳步增长。未来在低线城市,增加更多年轻人用户。同时也要继续扩大用户和商户规模,以配合发展。

恒指周初连跌两日后见反弹,港股两日似见回稳,更未曾失守19000关口。但动力不足,两日高低波幅分别为约220点及不足300点。充份呈现疲态,也是动力不足的原因。如短期内仍未能冲上20000关口以上。相信会如前文所说,跌穿19000的机会颇大。

恒指在周五(11日)再度下滑,更迫近19000关口。虽见反弹两日,但全星期累计仍要跌超过464点。是日仅有两只大型股份见升幅,首先是交出远优于预期的阿里巴巴。另一只是成绩合符预期,但增加派息至超过1成的中国移动。周五午后再创月内新高66.60港元。

作者简介:

Louis:华盛资本证券资深股票、期货及资产管理持牌人,证监会注册负责人员;从事证券、期货及资产管理行业超过38年,于香港经济通撰文18年;曾为多家企业设立管理基金和退休基金,投资回报率约12%。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

华盛早报 | 全球股王易主!苹果市值超越英伟达重回全球第一;据报中国今年能生产约五台DUV光刻机;海力士ADR重挫7%跌破发行价

7月28日外盘头条:特朗普称若谈判破裂将强力打击伊朗 苹果重夺全球市值第一宝座 英伟达循环融资再引忧虑

英伟达新一轮逾7500亿美元的AI交易令循环融资忧虑重燃

美股前瞻 | 韩国养老金机构大幅买入SK海力士!英伟达豪掷10亿美元持续加码AI基建;高盛、美银警告:美股8月起或迎来疲软表现

韩国“存储双雄”SK海力士、三星电子接连放榜!能否“挽救”存储回调势头?HBM产量与利润率成焦点

港股周报 | 极限反转!存储、大模型暴力反弹,澜起科技、智谱分别飙升30%、11%;韩国重拳收紧个股杠杆ETF;段永平称十年不卖泡泡玛特

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

月内跌逾30%惨遭破发!SpaceX首份财报叠加巨额解禁在即,马斯克能否带领股东“杀出重围”?