热门资讯> 正文

如果美股牛市延续,现在怎么布局?高盛:这两只股票迎来最佳买点

2023-08-07 23:32

今年年初股市火热,自 2023 年初以来,即使考虑到上周的损失,标准普尔 500 指数今年迄今仍上涨 17%,纳斯达克指数上涨 33%。

目前,收益很窄,主要依赖于少数财力雄厚的知名科技公司,但投资者的资金有可能开始更广泛地扩散。如果牛市确实扩大,就会引发购买哪些股票的问题。

高盛最新报告显示,将雪佛龙、梅西百货两家公司列入“确信买入”评级,该行珍贵的强力买入股票名单揭示了分析师预计将击败市场的股票选择。

雪佛龙

首先关注的高盛选择是雪佛龙公司,它是世界上最大的石油公司之一,市值为 2,980 亿美元,年收入约为 2,400 亿美元。该公司的业务多种多样,包括碳氢化合物勘探和生产、运输部门(包括一家海运公司)、生产燃料、润滑油、石化产品和添加剂的活跃炼油部门、销售精炼产品(包括汽油链)的零售部门。加油站),并与 Phillips 66 在工业燃料和化学品领域建立 50/50 的合资企业。

新冠疫情之后,石油价格在去年5月达到顶峰,此后价格一直在下降。雪佛龙的财务状况与石油价格同步,从 2022 年第二季度的峰值下降,但受益于对石油和燃料的持续高需求,该公司仍保持盈利。今年消费者对石油的需求一直在上升,预计将增加220万桶/日,达到年底平均1.021亿桶/日。

在财务方面,雪佛龙上个月公布了 2023 年第二季度业绩,尽管与峰值相比持续下滑,但其收入和盈利均超出了预期。总收入为 489 亿美元,同比下降 29%,但比预期高出 9 亿美元。从底线来看,该公司的每股收益为 3.20 美元,比预期高出 22 美分。除了超出盈利预期外,雪佛龙还产生了 63 亿美元的运营现金流和 25 亿美元的自由现金流。该公司向股东返还的资本金额创历史新高,总计 72 亿美元。

股东回报包括定期股股息。雪佛龙最后一次宣布派息是在 7 月 28 日,每股股息为 1.51 美元。年化收益率为每股普通股 6.04 美元,收益率为 3.8%。雪佛龙的派息历史可以追溯到1990年,并从2005年开始逐步提高派息率。

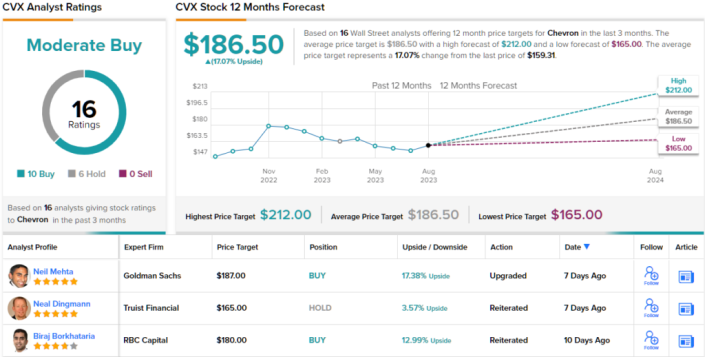

高盛五星级分析师尼尔·梅塔 (Neil Mehta) 对雪佛龙的现金和资本回报印象深刻,并在评论该股票时写道:“随着关键上游项目上线以及其他执行风险减弱,这家美国石油巨头的股价将会出现拐点,推动强劲的发展。”现金产生,(b) 股票受到大盘能源和标准普尔 100 指数中领先的资本回报状况的支持,以及 (c) 相对有吸引力的估值。”

展望未来,梅塔将雪佛龙评级为“确信买入”,他的目标价为 187 美元,表明未来一年还有 17% 的上涨潜力。

总体而言,根据最近 16 名分析师的评论,雪佛龙获得了华尔街共识的“适度买入”评级,其中 10 到 6 分赞成“买入”而非“持有”。该股定价为 159.31 美元,平均目标价为 186.50 美元,与梅塔的目标价几乎相同。

梅西百货

接下来是美国零售业的知名品牌梅西百货。这家百货商店的起源可追溯至 1858 年,现已发展成为一家全渠道零售商,拥有重要的电子商务足迹和实体店网络。梅西百货提供各种价位的优质品牌产品,从高档奢侈品到折扣折扣,为顾客提供无缝、便捷的购物体验。

该公司拥有多个品牌,包括同名百货商店以及 Bloomingdale's 和 Bluemercury。截至 2022 年底,梅西百货旗下所有品牌共运营 783 家门店,其中梅西百货 566 家,Bluemercury 门店 160 家。

梅西百货在三月份宣布了一项有趣的举措,计划对其公司领导层进行换届。现任首席执行官杰夫·根内特 (Jeff Gennette) 将于明年 2 月退休,此前他已在公司工作了 40 年。他的职位将由目前担任梅西百货执行副总裁兼布鲁明戴尔品牌首席执行官的托尼·斯普林 (Tony Spring) 接任。

该公司将于 8 月 22 日发布 2023 年第二季度财务业绩,但我们可以回顾第一季度,看看梅西百货现在的处境。营收为 50 亿美元,略低于去年同期的 53 亿美元,比分析师预期低 8,400 万美元。然而,梅西百货的盈利表现更为强劲,GAAP 每股收益为 56 美分,比预期高出 10 美分。展望未来,梅西百货修改了对 2023 财年销售额的预期,目前预计范围为 $22.8B 至 $23.2B。此次调整与之前的 $23.7B 至 $24.2B 预测形成鲜明对比,并且低于 $24.01B 的共识估计。

梅西百货自 2003 年起就有派发现金股息的历史,但由于疫情,从 2020 年初到 2021 年夏季曾短暂中断过。股息支付于2021年8月恢复,此后一直在逐步上升。5 月 31 日的最新声明是支付 16.54 美分,并于 6 月 15 日分配。普通股股息目前年化略高于 66 美分,收益率为 4.06%。

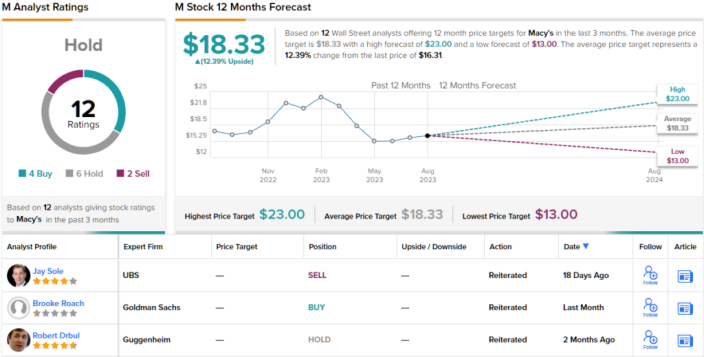

高盛分析师布鲁克·罗奇(Brooke Roach)对这只股票进行了研究,他认为该公司将在新的增长战略的支持下取得成功。她还对该公司的品牌实力和现金状况印象深刻,并写道:“期待这家美国百货公司在今年成功完成‘试验和学习阶段’后执行其五大支柱增长战略。在梅西百货强大的品牌定位和 FCF 生成的支持下,重点关注 M 的新的独特举措,并寻求加强执行和改善库存管理,以推动市场份额的获取、增长和盈利能力。”

罗奇随后给予梅西百货“确信买入”评级,目标价为 23 美元,意味着一年内有 41% 的上涨潜力。

然而,华尔街的其他人则不太有信心。基于 4 次买入、6 次持有以及 2 次额外卖出,该股票的共识评级为持有。与此同时,该股的平均目标价为 18.33 美元,较目前 16.31 美元的售价上涨约 12%。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场