原创精选> 正文

美联储拿捏市场!年内两加预期难消,这个关键点如何操作

2023-07-25 23:12

- 特斯拉(TSLA) 0

- 英伟达(NVDA) 0

- 谷歌-A(GOOGL) 0

编者按:市场预期美联储七月将加息25基点,此后保持利率在5.25%-5.5%;强劲劳动力市场成为美联储下一步行动的依据核心,鲍威尔或将暗示进一步加息;分析指,美股市场将迎加息波动,高股息个股获关注。详情>>

作者:Judy

美联储又一次走到了关键路口!

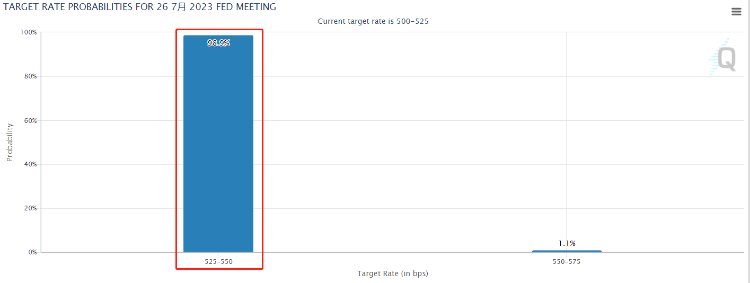

北京时间周四2:00,美联储将公布的七月利率决议。目前市场普遍预期美联储本周将继续加息25个基点(概率达98.9%),联邦利率区间升至5.25%-5.5%,为22年来的最高水平。

七月加息成定局!鲍威尔的担忧是什么?

值得一提的是,美联储在降低通胀方面已经取得了可喜的进展。数据显示,美国核心CPI在6月份同比从6.6%下降到4.8%,为近两年最小涨幅。美联储也在6月按下了加息“暂停键”,以观察通胀走向。

现在的问题是,美联储下一步行动是什么?从现状来看,美联储面临着不断下降的通胀、强劲的劳动力市场和更多的混乱。

是否有必要为了将通胀率再降低1%而冒着明年失业率大幅上升的风险?还是说,加息结束的信号会让经济重新升温,从而引发通胀?

鲍威尔似乎又站在了悬崖之上,尽管他在本月初欧央行论坛重申,货币政策虽然处于限制性区间,但限制程度仍然不够,今年至少加息两次。但在完全发出加息信号之前,鲍威尔依据的核心仍然是通胀数据,其中劳动力市场状态成为焦点。

货币政策对于劳动力市场具有滞后性,因此市场也产生了对劳动力是否支持再加息分歧意见。美国6月季调后非农就业人数增加20.9万人低于预期,为近14月来首次,同时劳动力市场供需结构失衡,负增长的行业数量有所增加。

一些经济学家表示,目前美国工资增速依然与政策目标不匹配,美联储官员可能会把3.5%的年工资增速与2%-2.5%的通胀进行挂钩。

而瑞银经济学家Jonathan Pingle则表示,现在失业工人找到新工作的时间正在变长,私营部门员工的工作时间和未填补工作岗位也在增长,这些都表明劳动力市场是在真正地放缓。

此外,每周初请失业金人数呈现出逐渐上升的趋势也已经逆转,这一数字已从26.5万的峰值降至22.8万。Pingle表示,如果未来几个月招聘数据依然维持在20万人上下,美联储自然有进一步维持政策利率的底气。但反过来说,一旦招聘数据继续按照现有的趋势下降,美联储很快将面临尖锐的权衡。

美银证券美国经济学家Michael Gapen也认为,美联储还没有准备好发出结束紧缩周期的信号。他总结了鲍威尔在新闻发布会上可能会强调的四点信息:

随着时间的推移,美联储将采取必要措施,使通胀率回到2%;

为了降低通胀,美联储不希望对经济造成不必要的损害;

美联储不排除采取进一步行动的可能性;

美联储是否会再次加息以及何时加息仍将取决于数据。

FXStreet的分析师Yohay Elam表示,鲍威尔在会议后的讲话可能展现出三个方向的情况。①鲍威尔暗示将进一步加息,但不是迫在眉睫;计划每跳过一次会议进行一次调整;②回到连续加息;③观望,这种鸽派举措的概率很低。

值得注意的是,目前美国劳动力市场的核心正在回转。6月份壮年女性的劳动参与率达到77.8%,创历史新高,壮年工人现在比疫情前的水平高出近220万。这种增长正在给就业市场降温,劳动参与率的下降幅度或许并没有那么大,劳动力需求的强劲势头今后进展可能会更加缓慢。

此外,美国5月份房价更新也将于本周二公布,周五将公布最新的通胀数据,即6月份个人消费支出指数,或许将给美联储年内政策决议提供贡多的数据支持。

年内两加预期难消!美联储内部鹰鸽大战

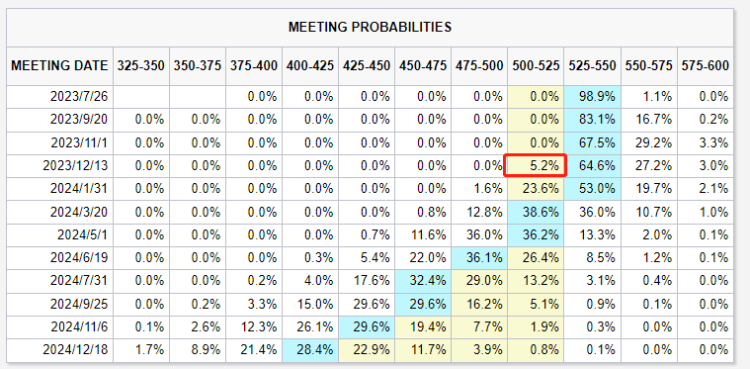

除了7月加息板上钉钉之外,FedWatch显示,年内降息的预期也在消亡。目前到12月维持利率不变的概率仅为5.2%,累计加息25个基点的概率为64.6%(即七月为年内最后一加),累计加息50个基点的概率为27.2%。美联储内部分歧也逐步扩大。

美联储理事沃勒在缄默期前夕表示,美联储今年将需要再加息两次,以将通胀降至目标水平。“如果通货膨胀没有继续显示出进展,也没有迹象表明经济活动会大幅放缓,那么第二次加息25个基点应该迟早会到来。”沃勒强调,9月是一次“现场会议”,这意味着美联储届时可以选择连续加息。

达拉斯联储主席洛根强调,在充满挑战和不确定的环境中,逐步加息是有意义的。房地产市场看起来可能已经触底,这可能会给未来的通货膨胀带来上行风险。

而芝加哥联储主席古尔斯比认为,需要有更多的时间来评估经济疲软的程度,以及通货膨胀是否会继续缓解。他强调,加息需要时间来减缓经济,其影响总是显而易见的。

在华尔街机构的最新研报中,包括高盛在内的多家机构预计,美联储将在7月完成本轮紧缩周期的最后一次加息,花旗则持谨慎态度。目前彭博的基准情景是美联储在7月加息后维持利率稳定,然后从2024年第二季度开始降息。不过,仍有一些潜在的负面供应冲击可能会逆转通胀进程,最终促使美联储在2024年底前恢复加息。

“就目前而言,我们将利率轨迹描述为7月之后‘长时间暂停加息’,之后美联储恢复加息的几率微乎其微”。

美股接近历史高位!加息风暴将扰动市场

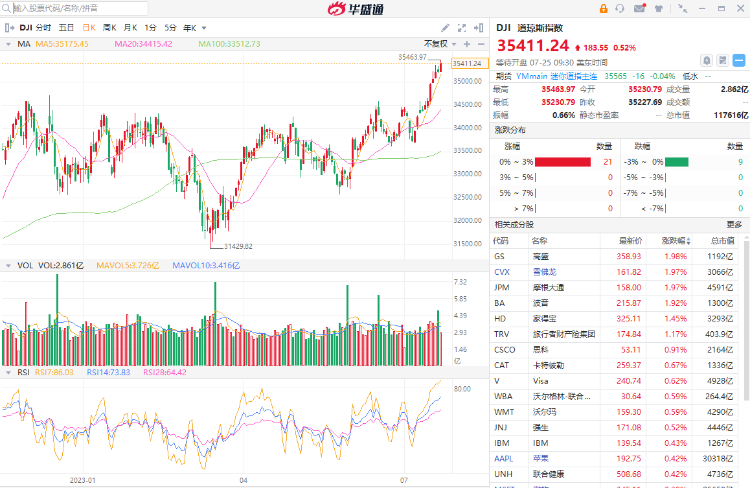

美股市场方面,道指连涨11个交易日创近6年最长连涨周期,标普和纳指接近去年4月来高位。热门科技股特斯拉涨3.5%脱离月内最低,微软涨0.4%脱离一周低位,谷歌A涨超1%连升2日。

美债收益率隔夜盘中止跌转涨,且短端收益率升幅更大。对货币政策更敏感的两年期收益率最高升7个基点并上逼4.92%,至两周高位。10年期基债收益率涨至3.88%。

中金分析指,市场已充分计入7月加息,9月之后的加息概率下降;按计入程度来看,美股>利率期货>黄金>长端美债。美股隐含未来1年净降息2.3次,如果加息路径不超预期的话,压力也不会很大;但从金融流动性变化来看,美股三季度支撑弱于二季度,四季度或有阶段压力,宽松预期兑现后再反弹。

此外,根据Lipper的数据,截至7月19日的两周内,ProShares S&P 500 Dividend Aristocrats ETF实现3300万美元的净流入,这是自1月份以来的最大两周涨幅,说明投资者对股息股票的兴趣正在重燃。富达投资分析师Jurrien Timmer表示:由于市场押注美联储加息周期快要到头,一些投资者开始重新审视高股息的公司股票。“从国债中获得的5%的利率似乎是暂时的,而股息股票是维持回报率的一个非常有吸引力的地方。”

此外,股息股票具有吸引力的另一个原因是,股市上涨的主要推动者正在从大型科技股和成长股转向其他领域。“如果你现在买入股息股票,等于相信市场上涨的可能性很高。”标普500指数高股息贵族股票的名单有强生、雅保、卡特彼勒、雪佛龙、通用动力、埃克森美孚、纽柯钢铁等。

总而言之,无论是对美联储还是对市场来说,都存在着高度的不确定性,这意味着在以下任意场景中,市场都存在着高度的波动性。这里發仔盘点了一些相关的投资标的,供投资者参考~

- 做空股指标的:

做空纳斯达克100指数ETF-ProShares

做空道琼斯指数-ProShares

2倍做空标普500指数-ProShares

2倍做空道琼斯指数-ProShares

3倍做空纳斯达克指数-ProShares

3倍做空标普500指数-ProShares

3倍做空道琼斯指数-ProShares

- 做多股指标的:

1倍做多道琼斯指数ETF-SPDR

2倍做多道指-ProShares

3倍做多道指-ProShares

2倍做多纳斯达克100指数ETF-ProShares

3倍做多纳指-ProShares

标普500指数ETF-iShares

2倍做多标普500指数-ProShares

- 黄金白银标的:

黄金矿业ETF-VanEck Vectors

白银ETF-iShares

2倍做空金矿指数-Direxion

黄金ETF-SPDR

小型黄金矿业ETF-VanEck Vectors

2倍做空黄金矿业指数-Direxion

2倍做多黄金矿业指数-Direxion

- 美债标的:

2年期美国国债 $ZTmain

10年期美国国债 $ZNmain

1-3年期美国国债ETF-iShares

3-7年期美国国债ETF-iShares

7-10年期美国国债ETF-iShares

20年期以上美国国债ETF-iShares

三倍做多20年期以上美国国债ETF-Direxion

三倍做空20年期以上美国国债ETF-Direxion

UltraPro 20年以上美国国债ETF-ProShares

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

港股异动 | 存储概念分化,兆易创新涨近5%;A股获知名牛散葛卫东加仓至第四大股东;南方两倍做多海力士跌逾8%

华盛早报 | 特朗普盯上多晶硅!设定最低价、加征15%关税;力抗解禁潮!SpaceX反弹逾6%;高盛、小摩大幅加仓中际旭创H股

美股前瞻 | 千亿解禁压顶!散户却抢跑“抄底”?SpaceX盘前反弹逾4%;闪迪、西数绩后重挫!马斯克喊话存储需求依旧强劲

资金复盘 | 北水净卖出港股逾14亿港元;抢筹MINIMAX、建滔积层板逾7亿港元,沽出腾讯

新股暗盘 | 国产线控底盘厂商拿森科技飙升逾51%,中签一手赚538港元

摩根大通CEO:金融市场杠杆水平仍高企,隐性借贷可能放大市场动荡

华盛顿政策不确定性引发担忧 “卖出美国”交易策略争论重燃

华盛早报 | 存储熄火?两大存储巨头闪迪、西数盘后分别大跌8%、12%;突破4200美元阻力位!黄金迎来最佳上涨窗口;泡泡玛特回应段永平持仓下降至5.55%