原创精选> 正文

港美早一周 | 道指两周十连升!美联储下周加息25基点已成定局

2023-07-22 18:31

上周市况

美国6月零售销售环比增长0.2%大幅不及预期,6月新屋开工数据大降

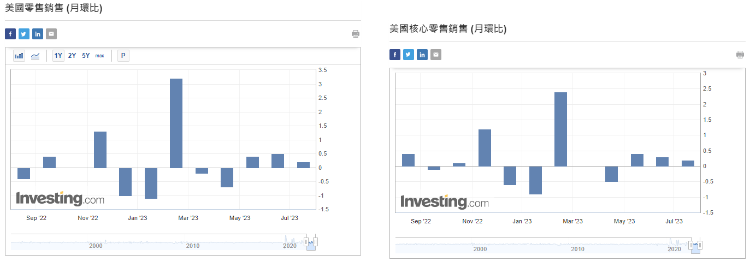

美国公布6月零售销售按月升0.2%,略低预期升0.5%。同月份撇除汽车的核心零售销售同升0.2%,也低预期升0.3%。6月份工业生产按月跌0.5%,不及预期持平。

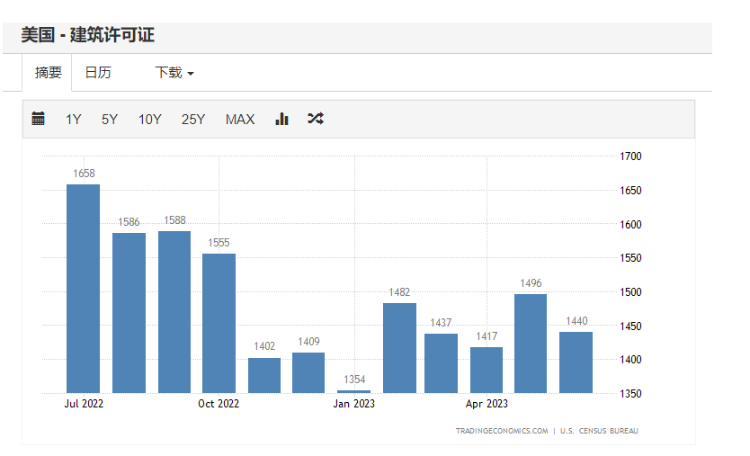

美国6月份新屋动工意外下跌8%,远差过预期升7.2%及上月升15.7%。至年率计为143.4万户,同少过预期148万户及上月155.9万户。同月份建筑批核同下跌3.7%,跌幅大过预期跌0.9%,及上月升5.6%。至年率计144万户,少过预期149万户,及上月149.6万户。两数据皆明显地自高位向下调整。唯仍高过4月份的数据,也反映出经济仍维持升势。

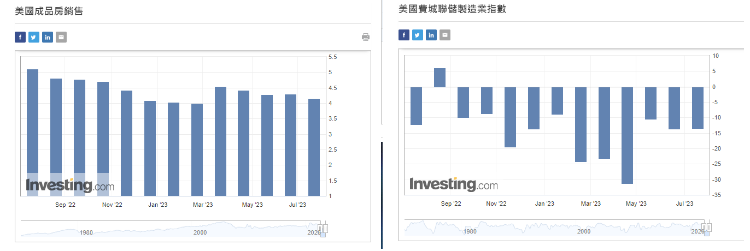

美国NAR公布6月份二手楼销售按月跌3.3%至416万间,远多过预期跌2.3%至420万间及上月微升0.2%至430万间。再公布7月份费城联储制造业指数负13.5,跌幅大过预期负10,唯比上月负13.7略见收窄。

美银行股业绩优于预期,腾讯大股东年底预计再减持23%

本月,美国多家大型银行公布业绩,皆能交出远优于预期的成绩。刚有超过30家企业,占标普500指数成份股内超过1成的收益,有77%的企业都能交出超预期的业绩,已高过历史水平67%。并刺激股价齐全面造好。投资者预计美联储在7月份内的加息应是最后一次。也预期当地经济可以软着陆。

汇丰银行在上次公布季度业绩后表示,计划用20亿美元回购股份。最近公布已分别在英股及港股市场实行回购股份计划。到目前为止,已累计买入2.39亿股,涉及资金超过18亿美元。行动刺激股价连日创新高,更连升7个交易日,早上高见64.40港元,创自2018年6月以来的新高。累计多日升幅已接近6%。汇丰将在8月上旬公布业绩,投资者憧憬在出售加拿大业务后,会派发特别股息。

目前仍持有腾讯近26%股权的南非大股东 Naspers 表示,由于对集团内中国的互联网、电子商务平台及移动增值等业务前景极度看好。因此,未来仍会继续长线投资在腾讯上。但因为要维持在旗下Prosus 的回购计划,因此会每年按序减持约3%腾讯股权。去年减持过佰亿美元股份,持股量亦由28%下调至26%。估计到年底,会再减至23%。消息拖累股价周内曾低见327港元。

恒指周内仅4个交易日,在连跌3日,失守19000点至低见18711点后。终在周五反弹倒升147点收市。但以全星期累计仍录得338点跌幅。虽然曾高见19324,日平均成交额亦增至970亿港元。远高过上周的不足900亿港元,仅864亿港元。主要是周内有两日是北水创出近两年半的最大金额净流入和净流出所致。为国内投资者极短线投资港交所内的指数ETF而造成。

是日在广州期货交易所上市的碳酸锂期货,共有7个合约,每手交易单位1吨。早上开市后弱势持续,到收市前,其中6个合约跌停板。国内是全球碳酸锂最大的生产国,占全球超过6成。亦同是全球最大消费国,占比更超越8成。在2022年内,碳酸锂在内地市场上消费总额超过2,436亿元人民币。在未有期货交易上市前,价格高低波动极大,最高每吨曾超过60万元,但最低也曾跌至18万元。最主要影响如此大的波动是供需求的问题。

是日北京证券交易所有新股上市,山西锦波生物医药,主要业务是生物学、蛋白质理性设计、生命健康新材料和抗病毒领域。2022年内收入3.9亿元人民币,期内净利润1.09亿元。是次上市发行价49元,为北交所最高的新股上市价。市盈率高至超过32.44倍,筹集资金2.14亿元人民币。早上即见大幅高开至高见142.80元,升幅1.6倍。最后收市价127.25元,将市值推高至86亿元人民币。

国内统计局上日公布第二季度生产总值GDP,不论在按年或按季增长皆略低于预期。期内多项数据亦在预期之下。青年失业率更创新高。在房地产投资更跌近两成。数据反映出经济增长仍见偏弱。而零售消费也不及原先估计的增长速度。多家大型券商皆表示,地方政府需要增加更多更强劲的刺激经济措施。而数据则拖累A股市场连跌3日。

本周焦点:药明生物 $02269.HK

药明生物主要业务为生物制剂的发现、开发及为生产提供点到点的解决方案。是药品的一种细分类,为疾病治疗创造出革命性的改变。在点到点的服务平台上,可提供整个开发过程,更可以按客户要求而提供订制解决方案。是属于全球领先的开放式生物药CRDMO平台企业。

截至2022年6月30日止之半年度业绩为营业额增长63.5%至72.06亿元人民币,税后盈利上升37.6%至25.35亿元人民币。期内整体毛利率小跌4.8个百分点至47.4%。在生物制剂的开发过程中,可分为药物发现、临床前开发、第1及第2期开发、第3期的后开发及最后的商业化生产。而当中客户所要求的可分为前服务,包括前两个阶段及后三个阶段。集团的药物发现业务CRDMO平台上,拥有近400名科学家,大部份皆拥有跨国制药公司,或知名的研究机构有多年生物药发现经验。平台上可提供全面一体化端到端模块解决方案服务。

该公司在内地无锡、上海及苏州设有三个营运基地。持续开发新一代技术,以增强一站式综合服务。再改善服务及控制成本,以提升更高效率。从而进一步改良人类现有的抗体、双特异性抗体纳米/VHH 抗体技术。并利用此等专利技术,向客户收取服务费费。可于现价40.70港元附近买入,中长线可见57港元,跌穿35港元止蚀。

后市展望

下周美股科技股业绩可能不及预期;数据显示全球央行加息应近尾声

美国多家大型银行在上周五拉开公布业绩周期的序幕,公布后皆能交出远优于预期的成绩。下周开始,将会由科技股继续业绩周期。但投资者估计业绩仅可以刚达标,甚至可能会差于预期。更有个别企业指出,经济环境稍欠理想,可直接影响业绩的成绩。

美国早前公布6月份的通胀数据消费物价指数CPI创近期低位。近日欧元区公布6月份CPI亦连跌多月至近9个月低位。英国上日亦公布6月份通胀数据,也意外地下滑,并创自2022年3月以来的低位。投资者估计全球年初持续向上抽升的高通胀应已受控,亦见各国通胀正逐步向下调整。

美联储下星期加息25基点已近成定局。欧洲央行下星期同步加息25基点也接近拍板定案。英国央行将在下月举行议息会议,原预期会大幅加息0.5基点,但近日加息0.5基点的机会率已回落至不足5成。各项数据及多国央行行动皆反映出全球央行加息应近尾声。这也是近日美股连日创新高的主要原因。

美股道指继续受惠企业能交出优于预期的业绩,两个星期内连续第10个交易日升收市,并创出最长升收市纪录。更连日屡创新高,超越35000以上至高见35372,为52周的新高位。

中国LPR利率7月保持稳定,中国和日本减持美债,全球电竞行业正式纳入亚运会比赛项目

中国人民银行早上公布7月份贷款市场报价利率LPR维持不变。1年期报价利率3.55%,而5年期报价利率4.20%,齐维持不变。贷款市场报价利率在上月曾经进行调整,齐轻微下调10基点。为自2022年8月以来首度向下调整。主要是配合实体经济融资的需求,再刺激房地产市场更有动力。因此投资者亦预期7月份不会有任何变更。

美国财政部公布,中国政府在5月份继续减持美国国债222亿美元,至8,467亿元美元。连续两个月减少,为自2010年以来最细持有规模。但仍然是全球第二大国家持有美国国债。而最大的持有国日本亦跟减持304亿美元至1.0968万亿美元,为近3个月首度减持。在5月份内,全球国家合共持有7.53万亿美元,按月减少534亿美元。而国内央行继续增持黄金作储备。

全球电竞行业已纳入今年在杭州举办的亚运会,及在2026年日本名古屋亚运会成为正式比赛项目。深圳市政府即时硏究推出相关电竞措施,当中包括推出5个有社会及经济效益的电竞游戏产品,凝聚多个电竞行业龙头或俱乐部,合作举办5个或以上高水准的电竞比赛。同时规划兴建大规模的电竞场馆。并将电竞行业持续发展至成为全国,或甚至全球的国际电竞之都。全世界电竞行业观众由3.35亿人急速增加至5.32亿人。已开始成为全球具有影响力的新兴体育运动。

香港银行紧缩流动性,恒指成交额萎缩,港股新股上市难度加大

香港银行体系结余目前仍维持在450亿港元附近,周初因银行对资金需求略大,导致金管局需要透过贴现窗口操作,而向市场投放38.85亿港元资金,以平衡流动性的紧张。金额为近两年半最大。投资者已预计下星期美联储会加息0.25%。近日市场上资金继续紧绌,带动港元结算利率连升3日。全线更齐高企在5%以上。跟楼宇按揭有关的1个月拆息创自2007年10月,近16年高位至5.20911%。而反映银行资金成本的3个月拆息亦高见5.23429%,亦创近7个月高位。

内地经沪深港通流入的北水,在(19日)大额净流入165亿港元,为近两年半最大金额,而当中更有近8成半是买入指数ETF。但在昨日(20日)已见大幅抛售相关已买入的指数ETF,导致净流出资金高达138亿元,也是创出近两年半的最大规模。数字反映出内地北水极喜好投资港交所内的指数ETF,更以频密的交易作极短线的投资。同时也反映出投资者对股票前景感觉不明朗,也没有足够信心支持可作中长线的投资。

恒指周前连升5日,更重上19000以上,高见19534,似想向20000关口迈进。但动力不足,因此成交额非但没有增加,更见缩减。此为未能延续升势的主因。已踏入7月份第3个星期,日平均成交不但不足千亿,更缩少至仅970亿港元,创近3年新低。如此稀疏的成交额,亦难吸引新股申请上市。2023年首6个月内未见有超百亿的大型企业上市,累计集资金额也仅是178亿港元,跟2022全年的1,046亿港元,相距甚远。如情况再没有改善,估计下半年会非常难过。

作者简介:

Louis:华盛资本证券资深股票、期货及资产管理持牌人,证监会注册负责人员;从事证券、期货及资产管理行业超过30年,于香港经济通撰文15年;曾为多家企业设立管理基金和退休基金,投资回报率约12%。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

港股异动 | 创新药概念再度走强,再鼎新药劲升14%,Q2产品收入环比增长11%;药明生物升逾5%,百济神州升逾3%

港股异动 | AI硬件股多数上涨,建滔积层板、胜宏科技涨逾5%,兆易创新涨逾3%;南方两倍做多海力士跌逾9%

华盛早报 | 特朗普盯上多晶硅!设定最低价、加征15%关税;力抗解禁潮!SpaceX反弹逾6%;高盛、小摩大幅加仓中际旭创H股

美股前瞻 | 千亿解禁压顶!散户却抢跑“抄底”?SpaceX盘前反弹逾4%;闪迪、西数绩后重挫!马斯克喊话存储需求依旧强劲

资金复盘 | 北水净卖出港股逾14亿港元;抢筹MINIMAX、建滔积层板逾7亿港元,沽出腾讯

新股暗盘 | 国产线控底盘厂商拿森科技飙升逾51%,中签一手赚538港元

摩根大通CEO:金融市场杠杆水平仍高企,隐性借贷可能放大市场动荡

华盛早报 | 存储熄火?两大存储巨头闪迪、西数盘后分别大跌8%、12%;突破4200美元阻力位!黄金迎来最佳上涨窗口;泡泡玛特回应段永平持仓下降至5.55%