原创精选> 正文

港美早一周 | 恒指周内3连跌逼近18000关口!建议关注青岛啤酒股份

2023-07-08 18:51

上周市况

美国6月小非农爆表,美国通胀降温,代表经济复苏强劲

美国公布6月份俗称小非农的ADP就业人数新增49.7万人,远多过预期22.5万人及上月26.7万人,更创自2022年2月以来最大幅度的增加。

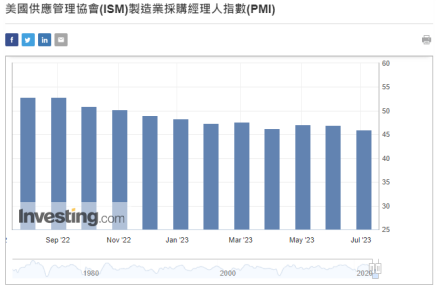

美国公布6月份ISM制造业指数回落至46,远低过预期47.1,及上月46.9。连续第8个月低于50以下的收缩区,并跌自2020年5月,近3年以来的最低。同月份ISM非制造业指数升至53.9,同远胜预期51.3,及上月50.3,为近4个月最大增幅。数据反映服务业亦见强劲增长。

美国商务部公布5月份耐用品订单按月上升1.8%,略胜上月1.7%。再公布同月份工厂订单,按月仅升0.3%,远差过预期升0.8%,唯跟上月经修订后的0.3%持平。按年上升1.1%。

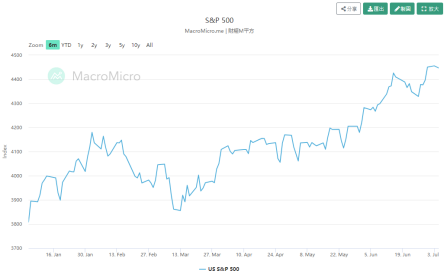

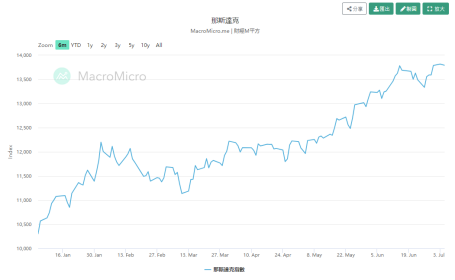

上半年美股表现亮丽,科技股升势最为出色

道指本周跌1.96%,6月升幅4.56%,并创自2022年11月以来最大单月升幅。以季度计算升3.41%。半年累升1,260点,升幅3.8%,为自2021年以来最好成绩的半年结。

标普本周下跌1.16%,6月累升6.47%,连升4个月。二季度计累升8.3%。上半年升15.9%,为自2019年以来最大升幅的上半年。

纳指本周下跌0.92%,6月升6.59%,同样连续第4个月上升。二季度升12.81%,上半年计大幅累升超过31.73%,也创自1983年以来最佳的半年计升幅。以科技股升势最为出色。

A股和港股上半年表现较为低迷,短期内仍会持续弱势,维持偏软的格局

A股市场在上半年结束,上证及深证分别累升3.65%及微升0.10%。而创业板则累跌5.61%。而在上半年累得最大幅是科创50升4.71%。以行业分类中,最大升幅为通信及传媒,分别累升超过48.41%及43.65%。而最大跌幅的板块则是商贸零售及房地产,分别录得跌幅24.07%及14.81%。

北向资金在上半年内净流入1,834亿元,分别为上证净买入963亿元,而深证净买入为871亿元。在6月份内,深证净流入209亿元,但上证则净流出过佰亿元。比对后仍录得108亿元净流入。

国内A股市场近期持续弱势,在主要指数、科创板、创业板及半导体的相关指数皆见较大幅度的回落。但股票型的ETF则见越低越多资金吸纳。最大金额追入的ETF超越佰亿元,至高达118亿元,为华夏上证科创板50 ETF。自5月开始,科创50指数累跌近7%,而相关ETF净回报负6.5%。其他半导体及芯片等ETF亦有资金追入,金额亦有近37亿元。资金追入仅次于创业板ETF。

国内中债信用增进担保公司在时隔两个月后,再次启动审议房企的债券担保申请。对上一次是在5月份,由房地产发展商碧桂园发行两笔有责任保证的中期票据,合共筹集资金17亿元人民币。目前(1966)中骏集团及(601155)新城控股,现正计划在银行间市场发行担保债券。如能成功批出,将为下半年首批民营房企在银行间发行债券而筹集资金。

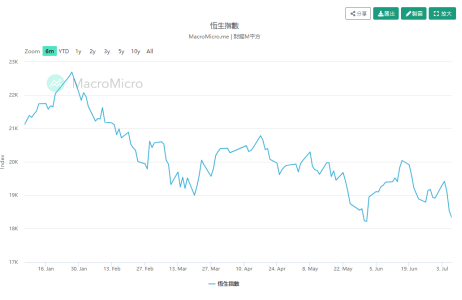

恒指上星期累计仍录得26点升幅。单以6月份计,续见累升682点,升幅3.7%。更创出近3年最大升幅的6月份。以季度计仍跌1,484点,跌幅7.3%。但以年内首6个月计,则累跌864,跌幅4.4%。

恒生科技指数上周累升31点。6月份累升284点,升幅7.8%。以季度计则跌9.11%,首6个月累跌217点,跌幅5.2%。全星期计日平均成交额仅835亿元。上半年计,日平均额1,158亿元。期内北水净流入总额1,235亿元,按年减少近4成。单计6月份更净流出58亿元。

恒指年内首季度曾升3%,唯到第二季跌7%,上半年累计仍要跌4%。走势更落后于全球主要股票市场。踏入7月,能否扭转劣势并反弹倒升?美国的加息周期已踏入尾声,利率仅维持在高位一段时间,相信股票市场仍可接受。国内经济数据实欠理想,近期人民银行巳持续在市场投放更多,以避免流动性过度紧张。不同种类的利率亦见到按序向下调整,对企业或金融市场已有一定的支持。

恒指周内连跌3日,累跌超过1,100点,并逐步迫近18000关口。投资者早前曾经憧憬国内会推出支持政策。但近日内地券商、公私募股权基金、资产管理,及保险企业等齐表明,估计内地政府短期内不会推出任何支持政策。也造成港股连跌多日的原因。因此,估计短期内仍会持续弱势,维持偏软的格局。

本周焦点:青岛啤酒股份 $00168.HK

集团主要业务是在国内制造啤酒,销售及相关之业务。于全国超过20个省市及自治区等,合共拥有超过60家啤酒生产企业。集团前身是在1903年8月,由德国及英国两位商人,在青岛市合作建立的日耳曼啤酒股份公司。为国内历史悠久的啤酒制造商。1993年7月在香港交易所上市,同年8月在上海证券交易所上市。并成为当时首家能在两地同步上市的企业。

截至2022年12月32日止之全年度业绩为营业额上升6.6%至321.72亿元人民币,股东应占盈利37.11亿元人民币,增长17.6%。集团生产之啤酒产品,以青岛啤酒为重点品牌,而山水、汉斯及崂山则定为第二品牌,并以1+3品牌规划。实现全年产量为3,568.7万千升。集团目前在国内拥有57家全资和控股的啤酒生产企业,及两家联营和合营企业。在规模或市场占有率上,皆为国内啤酒业中,以连续19年的隹绩而站穏龙头地位,更成为全球第五大啤酒生产商。产品外销到全球超过100个国家及地区,当中包括有美国、英国、加拿大、法国、德国、意大利、澳洲、丹麦、日本、韩国及俄罗斯等。

集团充份发挥品牌之优势,并覆盖全国主要市场。积极提升沿海地区市场之销量及占有率。深入互联网的融合,开拓电商平台,以满足不同种类的消费者在实体店或互联网平台上的购买需求及消费体验。开拓品牌推广活动,跟上海合作组识青岛峰会和俄罗斯世界杯足球赛的赞助。可于现价68.20元附近吸纳,中长线可见96元,跌穿60元止蚀。

后市展望

短中期美债收益率倒挂严重,美国经济衰退的警告仍未消除

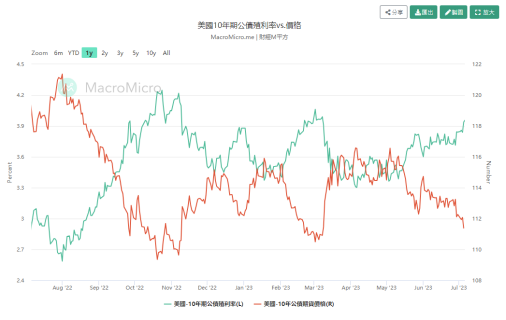

美股在6月最后一日的终结,三大指数都能够在各阶段交出亮丽的成绩。但背后的隐忧,似仍在持续恶化,经济衰退的警告,亦未见有改善。2年期国债和10年期国债的到期收益率倒挂情况越见严重,甚至拉开至108点,幅度高达1.1%,为近42年以来最远的距离。到期收益率倒挂差额越大,反映经济衰退的概率越高。

强劲的就业数据和服务业指数都支持美联储继续加息

美国联储局公布6月份议息会议纪录,内容显示出局内虽有部份官员认为需要加息,但最终整体官员皆赞成,在6月份暂停加息是比较适合。而所有官员亦同意年内仍要继续加息,但幅度或速度可以比前减慢。同时维持预测当地经济会出现小幅衰退的看法不变。

美国公布极强劲的就业数据,及超强势的服务业指数,齐支持联储局再次加息。芝加哥商品交易所内的期货利率显示,7月加息0.25厘的机会率升超过9成。同时再带动债券息率再创新高。2年期国债冲上5厘,高见5.09厘,创自2006年以来最高。而10年期国债息率同突破4厘至高见4.08厘。为自3月以来首见。

国内地方债发行金额不及预期,预计第3季度继续发行

国内地方政府日前公布发行地方债券资料,年内首6个月全国地方政府发行债券4.4万元人民币。但比去年同期发行5.3万亿元略见减少。唯仍有约1.8万亿元的余额,将准备在第3季度继续发行。已发行的4.4万亿元债券内,有近36.8%是属于再融资债券,用作偿还旧有债券。比例明显比上年同期的55%低。而新发行债券则占63.2%。筹集资金主要用于市政地区的基础设施、交通设施、社会事务、安居工程、生态环保及农林水利等项目。

外资看空国内银行股,银行板块估值已接近低位

日前有外资券商对国内银行股前景并不看好。更下调部份银行股目标价。主要是忧虑地方债项会影响盈利增长。但内地有多家券商则分别表示,自年初至今,外资已逐步减持内银股,由1月份最高的持股比例2.01%(占总市值),已按序降至5月1.62%。至目前为止仍维持在此,也反映出上月未有继续减持。同时表示,虽然近期A股市场持续受压,但未有影响企业盈利。而相关银行板块之估值亦接近低位。

商务部和海关总署限制限制两种稀有金属镓和锗出口,刺激相关股票全面造好

国内商务部及海关总署联手公布,限制两种稀有金属镓和锗,及相关14种金属的出口。相关产品必须取得许可文件,始可以出口。镓和锗是在全球颇见稀有的金属,是属于制造半导体的重要材料,更广泛应用于通信、电子、光电及太阳能等产品上。更是芯片内用作制造高频率、及高速的集成电路。消息刺激相关有镓和锗概念的股份周内全面造好。

ETF互联互通有望吸引更多外资来港,南向资金交易总额激增至854亿元

中港两地的ETF互联互通机制踏入周年。可纳入的ETF亦增加至103只,在港股通内仅占6只,而沪股通及深股通则分别占60只及37只。每日的成交额亦由去年7月首度开通,北向流入资金投资ETF,月内成交总额刚过4亿元。但仅年多时间,每月总成交额已超越136亿元。而南向资金亦由首月的不足40亿元急增至接近854亿元。急增的交易总额,支持港股有更大的流通量。同时亦吸引更多外资在香港股票市场,可投资国内金融产品,做成一个互惠互利的局面。

香港银行内的同业拆息HIBOR, 在完成6月的半年结后未见回落,并连升多日。周内隔夜拆息曾高见5.48357厘。而1星期、2星期及1月继续在5厘以上,分别报5.17310厘及5.13304厘。而跟楼宇按揭有关的1个月拆息亦曾高见5.05935厘。主要是外汇巿场因美国假期而显得淡静,做成流动性的紧张,以致推高短期利率。相信情况仅维持几日。日前金管局再次通过贴现窗的运作而向银行投放资金31亿港元。为年内第二大额流动性。上次最大额为5月29日的37.65亿港元。

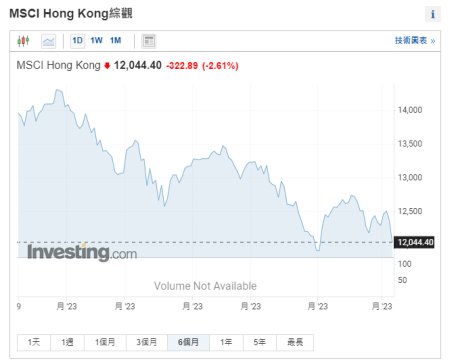

恒指市盈率大概率将回落至9倍左右,投资者宜继续保守

MSCI香港指数现时的预测市盈率仅在13.3倍。上半年走势更跑输全世界股票市场。而恒指市盈率更在10倍以下,前文曾经讲过,可能会回落至9倍附近。以目前情况,机会率相当高。因此,宜继续保守,或以观望态度面对。

推荐阅读:华盛本周策略 | 恒指万八附近考虑分段吸纳!港股中线建议配置职教板块

作者简介:

Louis:华盛资本证券资深股票、期货及资产管理持牌人,证监会注册负责人员;从事证券、期货及资产管理行业超过30年,于香港经济通撰文15年;曾为多家企业设立管理基金和退休基金,投资回报率约12%。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股前瞻 | 今夜联储局决议陷“史诗级”不确定性!升息概率或达三成?SK海力士反驳AI投资放缓担忧;微软、Meta盘后放榜

华盛早报 | 海力士绩后深V反转,一度升超6%!公司称HBM4正加速放量;AI硬件股延续抛售潮,闪迪暴跌14%;中际旭创今日暗盘交易

SK海力士营业利润大增557% 但仍不及投资者过高预期

美股成交额前20:苹果市值首次触及5万亿美元;受芯片板块疲软拖累,AMD跌超8%,英特尔跌超5%

7月29日外盘头条:苹果盘中市值突破5万亿美元 马斯克旗下股票蒸发1.5万亿美元 油价创2020年来最大三日跌幅

AI交易变天了?苹果重夺全球市值王座!英伟达蒸发2500亿美元,释放了什么信号?

美股前瞻 | AI交易“雪上加霜”!康宁盘前重挫17%;英伟达、甲骨文等AI巨头CDS升至纪录高位;SK海力士盘后放榜

华盛早报 | 全球股王易主!苹果市值超越英伟达重回全球第一;据报中国今年能生产约五台DUV光刻机;海力士ADR重挫7%跌破发行价