原创精选> 正文

华盛本周策略 | 料6月不加息,恒指或放量上试20日线!港股关注电商行业龙头

2023-06-07 10:49

發仔导读

华盛证券投研团队出品,每周跟踪全球市场,研究港美股市场趋势、偏好以及资金流动情况,分享当周投资策略,挖掘市场投资机会!

中外数据冰火两重天,关注炎热天气预期下618电商及白色家电销售

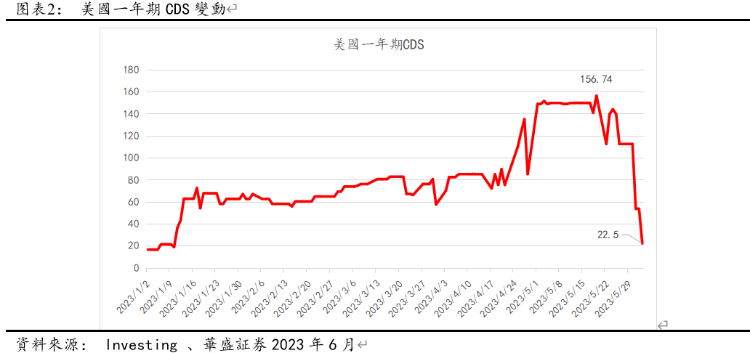

- 虽然美国1年期 CDS 快速回落,美国政府需要在短期内重建TGA,大量发债而将吸收市场的流动性,如果货币基金的投资者没有向短期发债进行转换,短期对市场流动性造成压力。

- 我们认为6月FOMC会议不再加息,维持高利率以压抑通胀可能是后续更优的选择,这也有利于减低衰退的风险预期或轻微衰退的可控性,有利投资环境,美联储加息接近尾声的逻辑将限制美元指数的反弹,纾缓人民币贬值压力,将重启港股的估值修复。

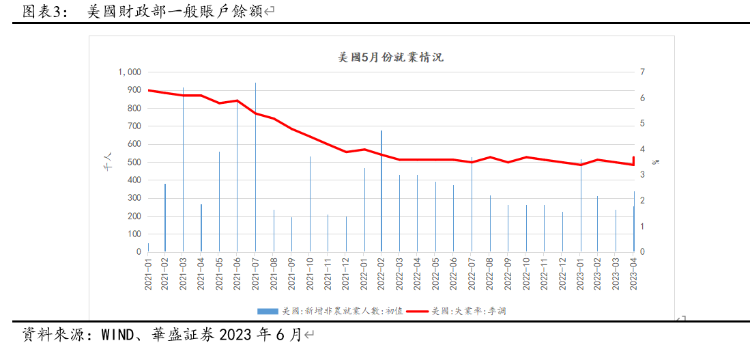

- 6月2日公布的美国5月新增非农就业为33.9万人,好于预期值19万人,前值也从25.3万人上修至29.4万人。服务业生产部门新增就业25.7万,高于疫情前3年月均13万,服务业就业表现较好是美国非农就业好于预期的主要原因。失业人口大幅增加了44万人(前值为减少18万人)。失业率与高增的非农新增就业人数的趋势矛盾,我们认为是就业供给增加及劳动力重返就业市场。

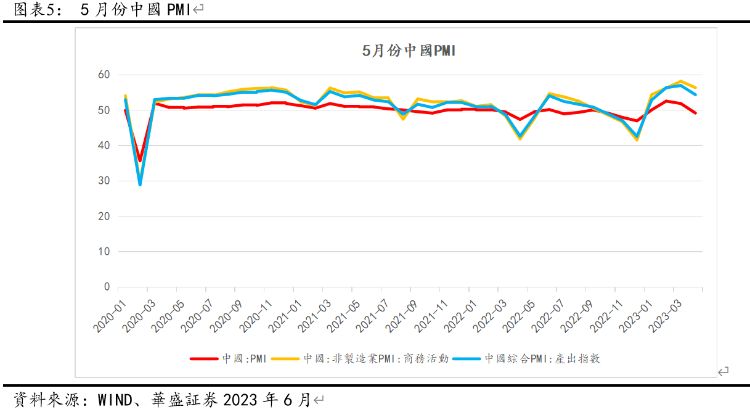

- 中国5月份制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为48.8%、54.5%和52.9%,制造业PMI低过4月的49.2,连跌3个月,并连续两个月处于50以下的收缩水准。制造业景气持续收缩更加明显,经济增长压力的预期限制了消费需求,我们认为财政政策的加码及货币政策的宽松将成为下半年稳增长的手段,叠加房地产行业的新政将形成一套组合拳。上周三港股 $HSI.HK 寻底跌至18044,成交放大至1709亿,周五上演反弹行情至18620点(4.02%),成交量1491亿,我们还是聚焦关注成交量能否超过年内日均1184亿的水准,正如上周观点18500点以下有短线获利的机会,挑战20天线19330及成交量能否配合反弹是考验今周的关键。

- 新增非农就业人数是短期内美国经济基本面较好佐证,美元指数 $DXmain 得到支持,中国5月官方制造业PMI疲弱加速了人民币兑美元$CUSmain.HK 的贬值压力,受美元指数反弹的影响,港股的下跌与部分外资流出有关,外资对港股市场处于信心不足或避险的状态,我们预期中国经济复苏和下半年的政策组合拳是正在发生的确定性事件,投资观察到中国经济向好或美元走弱趋势明确时,资金将重回港股市场。

- 关注6月8日(周四)公布的美国6月03日当周初次申请失业金人数、5月27日持续领取失业金人数,6月9日(周五)公布的中国5月CPI、PPI。

- 618年中大促开启,建议关注业绩较优的头部电商平台京东集团-SW;另一方面新消费家电的预售额占其6月整体销额的比重较高,叠加天气,高温天气也使得消费者对空调、冰柜等等的需求激增,相关产品销售有望提高,建议关注海尔智家。

风险提示:政策落地不及预期,外需放缓。

本周详细分析如下:

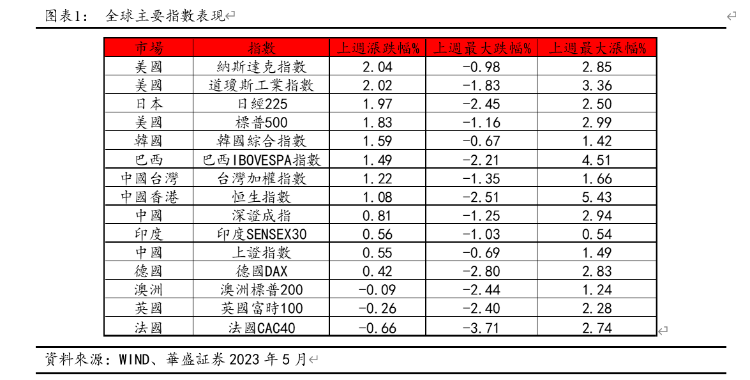

1、上周全球主要指数表现

上周全球股指多数上涨,港股收涨。美国三大指数表现相对较优,道指 $DJI 涨2.02%,报33762;纳指 $IXIC 涨2.04%,报13240;标普500 $SPX 涨1.83%,报4282。芝加哥期权交易所波动指数$VIXY 按周下跌17.56%。

恒生指数上周上涨1.08%,报18950。恒生科技指数上涨3.61%,报3824。上证指数上涨0.55%,报3230;深证成份指数上涨0.81%,报10998。费城半导体指数 $SOX 周下跌1.27%,报3501。

欧股股指延续调整趋势或反反弹乏力,其中最大跌幅的法国CAC40指数下跌0.66%,报7271;其次是英国富时100指数下跌0.26%,报7607;德国DAX指数小幅反弹0.42%。

2、全球宏观经济观察

2.1海外方面

正如上周所述受美国债务上限危机化解,美国1年期 CDS 快速回落。美国政府需要在短期内重建TGA,大量发债而将吸收市场的流动性,美联储现在仍在延续缩表过程中,流动性的来源有两个方面,分别是银行体系及货币基金市场,如果货币基金的投资者没有向短期发债进行转换,短期对市场流动性造成压力。

6月2日公布的美国5月新增非农就业为33.9万人,好于预期值19万人,前值也从25.3万人上修至29.4万人。服务业生产部门新增就业25.7万,高于疫情前3年月均13万,服务业就业表现较好是美国非农就业好于预期的主要原因。5月份非农就业平均时薪同比升 4.3%,预期升 4.4%,前值升 4.4%;环比升0.3%,预期升0.3%,环比增长涨幅如期收窄。

5月劳动力人口比4月增加了13万,其中就业人口减少了31万人(前值为增加14万人),失业人口大幅增加了44万人(前值为减少18万人)。驱动失业率回升0.3个百分点至3.7%(半年新高),预期3.5%,前值3.4%,前值由升0.5%修正至升0.4%。失业率与高增的非农新增就业人数的趋势矛盾,我们认为是就业供给增加及劳动力重返就业市场。

随着PMI及非农数据的公布,美国强韧基本面及今年减息预期减退,美元指数迎来反弹,但通胀正在回落及银行的流动性风险,我们认为6月FOMC会议不再加息,维持高利率以压抑通胀可能是后续更优的选择,这也有利于减低衰退的风险预期或轻微衰退的可控性,有利投资环境,美联储加息接近尾声的逻辑将限制美元指数 $DXmain $CUSmain.HK 的反弹,纾缓人民币贬值压力,将重启港股的估值修复。

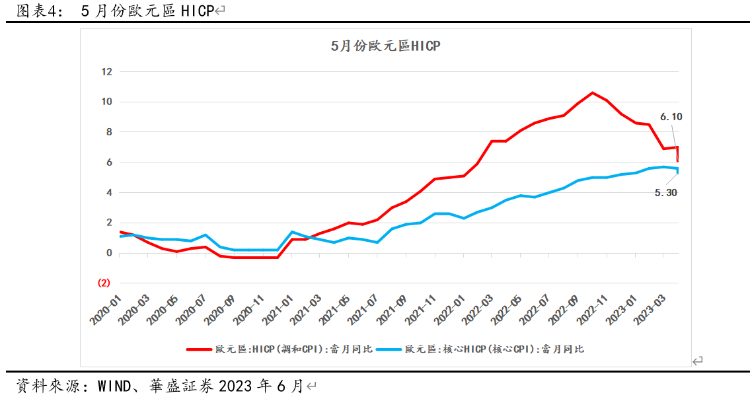

欧洲方面,5月欧元区HICP以及核心 HICP 同比增速分别为6.1%及5.3%,均有明显回落,但与2%通胀目标仍有较大差距,4月欧元区失业率6.5%,较3月0.1个百分点,创历史新低,劳动力市场仍强劲,欧央行或仍将继续加息,然而5月欧元区19国经济景气指数有所回落至96.5(前值 99),引起市场对加息周期下对经济的抑制作用的担忧。

2.2中国

上周49城整体新房成交面积442万方,同比+11.4%,环比+15.2%,新房成交面积均持续出现同比环比提升。其中一/二/三四线新房成交面积同比+59.8%/+23.3%/-22.3%,环比+10.6%/+20.6%/+6.9%。市场对政府救市办法的情绪高涨,山东省青岛发布一系列楼市新政包括:非限购区域首套房首付比率由30%降至20%;新楼限售期由5年减至3年,二手楼由2年减至1年;全面推行二手楼「带押过户」,促进卖旧买新、卖小换大;鼓励棚户区及城中村改造货币化安置等,市场可能憧憬此类政策会否扩展至全国。

美国政府债务上限的危机化解,及强劲的非农数据降低了衰退预期,而中国PMI数据差过预期引发倒逼政策加码振兴经济的预期,上周三港股 $HSI.HK 寻底跌至18044,成交放大至1709亿,周五上演反弹行情至18620点(4.02%),成交量1491亿,我们还是聚焦关注成交量能否超过年内日均1184亿的水准,正如上周观点18500点以下有短线获利的机会,挑战20天线19330及成交量能否配合反弹是考验今周的关键。

3、行业及市场热点分析

- 电商行业

618年中大促已正式拉开序幕,“低价策略”成为今年618活动争夺流量的主要方式,头部平台也以减负计画加大对中小商家扶持力度。电商平台的预售及开门红数据见支持,根据京东黑板报官方微信公众号,5月23日20:00~5月25日24:00,京东平台人均购买 预售商品数量同比增长30%+,县域及农村市场预售订单金额同比增长40%+,看好可选消费在618带动下逐渐恢复。

一方面我们建议关注业绩较优的头部电商平台京东集团-SW,另一方面顾去年618预售情况,新消费家电的预售额占其6月整体销额的比重较高,叠加天气,高温天气也使得消费者对空调、冰柜等等的需求激增,相关产品销售有望提高,建议关注海尔智家。

栏目介绍:华盛证券投研团队出品,跟踪全球市场,研究港美股市场趋势、偏好以及资金流动情况,分析拆解重点行业、公司,定期输出周度、月度、季度及个股投资策略报告,挖掘中长线投资机会。

分析师简介:余石麟Joe/华盛证券研究部经理

- 华盛资本证券资深股票、期货及资产管理持牌人,证监会注册负责人员;

- 超13年股票交易及研究经验,善于行业研究,风险调研,中小型股票的深度挖掘及交易流量的分析;

- 参与一级市场投融资项目,私募基金设立和研究顾问工作;

- 曾任职私人家族投资办公室,华泰金融控股(香港)和申银万国(香港);

- 现香港无线电视普通话财经频道《交易直播室》的嘉宾,及有线电视《投资朋友圈》的特约嘉宾。

免责声明:

本研究报告由华盛资本证券有限公司(以下称“华盛证券”,持有香港证券及期货事务监察委员会(「香港证监会」)第1(证券交易)、2(期货合约交易)、4(就证券提供意见)、9(提供资产管理)类受规管活动牌照)备发。接收并阅读本研究报告,则意味着收件人同意及接纳以下的条款及声明内容:

一、此报告及资料受到版权、商标权全面保护。本报告中的资料和内容,使用的商标、服务标志均为华盛证券所有,除非获得华盛证券的授权,任何人不得以任何目的复制,派发或出版此报告。

二、报告中的信息或所表达的意见,皆不可作为或被视为证券出售要约或证券买卖的邀请,亦不构成任何投资、法律、会计或税务方面的最终操作建议,华盛证券及其雇员不就报告中的内容对最终操作建议作出任何担保。

三、此报告所载的见解,分析,预测,推断和期望都是以华盛证券认为可靠且已经公开的信息和数据为基础,华盛证券力求但不担保这些信息的准确性、有效性和完整性。同时,此报告所载的观点、意见及推测均基于华盛证券于最初发此报告日期当日的判断,过去的表现不应作为日后表现的预示和担保,不同时期,华盛证券及其雇员可能会发出与本报告所载意见、评估及预测不一致的研究报告。华盛证券不会对因使用此报告内之材料而引致任何人士的直接或间接或相关之损失负上任何责任。

四、本报告仅供华盛证券的客户使用,华盛证券不因收件人收到本报告而视其为华盛证券的客户。此外,若本报告内容在接收人所在国家或地区受法律法规限制,接收人请勿使用。本报告并非针对特定收件人之特定投资目标、财务状况及投资需求所编制,因此所提述的证券不一定适合所有收件人。投资者不应仅依靠此报告,而应按照自己的判断作出投资决定。投资者依据此报告的建议而作出任何投资行动前,应咨询专业意见。对依据或者使用本报告所造成的一切后果,华盛证券均不承担任何法律责任。

五、华盛证券及其集团、董事、高级职员及雇员(撰写全部或部分本报告的研究员除外),将可能不时于本报告提述之证券持有长仓、短仓或作为主事人,进行该等证券之买卖。此外,华盛证券及其集团成员公司或可能与本报告所提述或有关之公司不时进行业务往来,或被委任替其证券进行承销,或可能以委托人身份替客户买入或沽售其证券,或可能为其担任或争取担任并提供投资银行、财务顾问、包销、融资或其他服务,或替其从其他实体寻求同类型之服务。收件人在阅读本报告时,应留意任何所有上述的情况均可能引致真正的或潜在的利益冲突。

六、华盛证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。华盛证券没有将此意见及建议向报告所有接收者进行更新的义务。华盛证券的资产管理部门、自营部门以及其他投资业务部门可能独立作出与本报告中的意见或建议不一致的投资决策。

以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股前瞻 | 聚焦20:30!市场静候7月非农数据;特朗普政府拟加码布局关键矿产;应用光电计划大规模扩产,光通信盘前集体飙升

港股异动 | 创新药概念再度走强,再鼎新药劲升14%,Q2产品收入环比增长11%;药明生物升逾5%,百济神州升逾3%

港股异动 | AI硬件股多数上涨,建滔积层板、胜宏科技涨逾5%,兆易创新涨逾3%;南方两倍做多海力士跌逾9%

华盛早报 | 特朗普盯上多晶硅!设定最低价、加征15%关税;力抗解禁潮!SpaceX反弹逾6%;高盛、小摩大幅加仓中际旭创H股

美股前瞻 | 千亿解禁压顶!散户却抢跑“抄底”?SpaceX盘前反弹逾4%;闪迪、西数绩后重挫!马斯克喊话存储需求依旧强劲

资金复盘 | 北水净卖出港股逾14亿港元;抢筹MINIMAX、建滔积层板逾7亿港元,沽出腾讯

新股暗盘 | 国产线控底盘厂商拿森科技飙升逾51%,中签一手赚538港元

华盛早报 | 存储熄火?两大存储巨头闪迪、西数盘后分别大跌8%、12%;突破4200美元阻力位!黄金迎来最佳上涨窗口;泡泡玛特回应段永平持仓下降至5.55%