原创精选> 正文

华盛早报丨紧缩不停?市场押注6月加息概率飙升至50%!恒生国指剔除46只成份股

2023-05-26 08:31

- 英伟达(NVDA) 0

- 特斯拉(TSLA) 0

- 美团-W(03690.HK) 0

编者按:债务上限谈判进展缓慢,麦卡锡:将在周末继续化解分歧;21家大行绩后上调英伟达目标价;港股今日因佛诞假期休市;美团Q1营收、净利润均超市场预期,Q1经营利润扭亏为盈。

一、热点要闻

交易提示:佛诞假期来临,港股周五休市

佛诞节假期来临,港股5月26日(周五)休市。美股方面,正常交易。沪、深股通(北向)方面,5月26日(周五)不提供港股通服务,5月29日(下周一)起照常开通服务。

麦卡锡:将在周末继续化解债务上限分歧,以期达成协议

美国众议院议长麦卡锡周四晚上说,国会共和党人和白宫仍需解决一些分歧,才能在美国债务违约大限前达成协议。麦卡锡在国会大厦称,“我们知道我们的分歧在哪里”,并补充说,他这个周末打算留在国会大厦继续努力。距离美国财政部可能耗尽资金还有一周时间,双方是通过电话来回沟通,没有亲自会面。

紧缩风声再起!市场定价显示:美联储未来两月必有一次加息

据CME“美联储观察”:美联储6月维持利率不变的概率为50.6%,加息25个基点至5.00%-5.25%区间的概率为49.4%;到7月维持利率在当前水平的概率为25.5%,累计加息25个基点的概率为50.0%,累计加息50个基点的概率为24.5%。

华尔街:美触达债务上限日期可能在6月6日至9日之间

周四美国财政部现金余额跌破500亿美元,下月初或无钱可用。有华尔街分析人士认为,美国财政部在采取了几个月的扩大借贷能力等非常规措施之后,完全触达债务上限的日期有可能会出现在6月6日至6月9日之间。

又一家!国际评级机构DBRS晨星将美国AAA评级列入负面观察名单

在惠誉将美国AAA评级加入负面观察名单后不到一天,全球第四大权威信用评级机构DBRS晨星周四也进行了类似操作,均意味着美国评级可能会被下调。DBRS晨星将美国长期外币和本币发行人的AAA评级列入负面观察名单,意味着美国评级可能会被下调。

华尔街转向了!从看跌美股到开始担心错过反弹

华尔街的股市策略师和投资组合经理对股市的态度,已经由悲观地认为2023年将毫无起色转变为担心错过一次潜在的反弹。大摩认为标普500指数12月将在4,200点附近触顶的观点现在太低了,随着市场对2024年盈利复苏的预期以及投资者的“惧怕错失机会(FOMO)”心态开始显现,美国基准股指可能在今年年底反弹至4600点。

美国GDP修正上升,而国内总收入缩水

美国第一季度GDP年率经修正后增长1.3%,略高于政府此前的预期。消费者支出被上调至3.8%。衡量生产商品和服务产生的收入和成本的指标:国内总收入继第四季度下降3.3%之后,本季度下降了2.3%。同时,美联储最爱通胀指标——剔除食物和能源后的核心PCE物价指数年化季环比修正值为5.0%,上修0.1个百分点,预期为4.9%,而第四季度为4.4%。

马斯克的脑机接口公司Neuralink获准启动人体临床试验

马斯克的脑机接口公司Neuralink周四在社交媒体上表示,已获得美国食品和药品管理局(FDA)批准,将启动首次脑植入物人体临床研究。该公司补充称,尚未开始进行临床试验。Neuralink正在开发一种大脑植入物,希望能帮助瘫痪的人重新行走,并治愈其他神经系统疾病。

恒生中国国有企业指数成份股将减少至100只 剔除华润水泥控股等46只

5月25日,恒生公司发布公告称,恒生中国国有企业指数将进行优化。新的编算方法采用于截至2023年3月31日之指数检讨,而相关的成份股变动将于2023年6月5日(星期一)生效,成份股数目将由141只减少至100只。

其中,联想集团、国药控股、首钢资源、上海复旦、广发证券获加入恒生中国国有企业指数成份股,龙源电力、华润水泥控股、中国黄金国际等46只股票被剔除该指数成份股。

相关阅读:点击查看遭剔除的46只个股

二、隔夜美股

截至周四收盘,道指跌幅为0.11%,报32764.65点;纳指涨幅为1.71%,报12698.09点;标普500指数涨幅为0.88%,报4151.28点。英伟达上涨24.37%,股价创历史新高;微软收高3.85%, $AMD 收高11.16%。

热点美股:

因涉嫌数据泄露,特斯拉在欧洲接受调查

由于可能存在的数据隐私问题,特拉斯接受德国和荷兰当局的调查,据悉涉及该公司的自动驾驶辅助驾驶产品。据报道,有关隐私数据包括2015年至2022年3月期间数千起有关自动驾驶仪的投诉,此外还包括超过10万名员工的机密信息、客户数据。

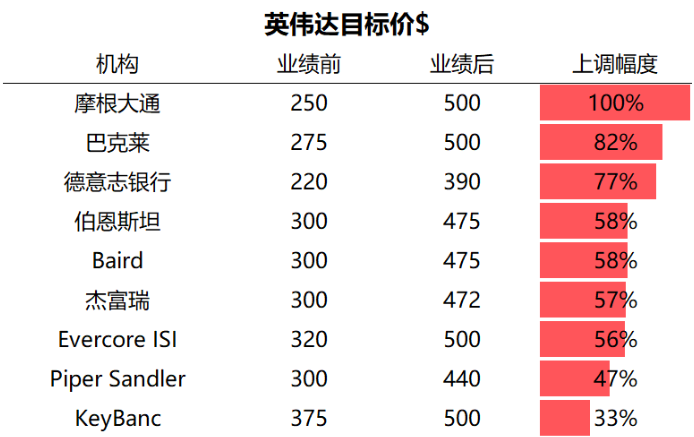

英伟达暴涨超24%!21家华尔街大行上调其目标价

在公布了一份强劲的财报和业绩指引后,英伟达周四盘飙升逾24%,华尔街不少大行分析师对此也大声称赞,称这些数据表明人工智能革命已经到来,共有21家华尔街大行在绩后上调了该公司目标价,最高看涨至500美元。Piper Sandler分析师表示,英伟达“在数据中心领域的中短期内处于非常有利的地位”,并将其称为“生成式人工智能的最佳投资之一”。

据悉台积电欲获得在德国的建厂补贴,至高可达50亿欧元

全球最大芯片代工企业台积电正洽谈从德国政府获得补贴,以覆盖其德国新半导体工厂50%的建造成本。柏林当局正在与台积电及其项目合作伙伴博世、恩智浦半导体、英飞凌就此事谈判,目前尚未作出最终决定,补贴金额仍可能调整。

瑞银收购瑞士信贷交易或推迟完成 因与政府的谈判尚未达成共识

瑞银收购瑞信的交易可能推迟完成,因瑞银和瑞士政府尚未就国家担保的确切条款细则达成共识。消息人士称,对于政府如何为瑞银可能发生的亏损提供90亿瑞郎担保,目前尚有一些细节未谈妥,可能导致交易完成时间推迟到6月晚些时候。

好市多Q3营收及每股收益均不及预期 同店销售额增长0.3%

好市多Q3总营收为536.48亿美元,较上年同期的525.96亿美元增长1.9%,但不及市场预期的546.6亿美元。归属于公司的净利润为13.02亿美元,较上年同期的13.53亿美元下降3.8%。公布季报后,好市多盘后一度大跌近3%。

三、港股前瞻

截至周四收盘,恒生指数跌1.93%,报18746.92点,收盘价创去年12月来新低,恒生科技指数跌2.25%;科网股多数下跌,京东、美团、腾讯、快手跌超3%,新能源车股下挫,蔚来、小鹏跌超9%,比亚迪股份跌超5%。

美团-W一季度营收、净利润均超市场预期

美团Q1实现营收586亿元,同比增长26.7%。同时,基于稳健的经营策略,公司销售成本率和营销费用率同比、环比双降。在此带动下,美团今年一季度经营利润扭亏为盈,达35.9亿元,净利润33.6亿元,上年同期亏损57.0亿元。调整后净利润54.9亿元,上年同期亏损35.9亿元,市场预期19.5亿元。

阿里巴巴回应网传裁员为谣言,今年预估新招15000人

阿里巴巴集团官微宣布,2023年六大业务集团总计需新招15000人,其中校招超过3000人。同时表示,“近日,关于淘宝天猫、阿里云、菜鸟、本地生活各个业务裁员谣言传得很厉害,但谣言就是谣言。我们的招聘正在紧锣密鼓的进行。”

网易-S:一季度净收入达250亿元 同比增加6.3%

网易第一季度净收入为人民币250亿元(36亿美元),同比增加6.3%;归属于公司股东的净利润为人民币68亿元(9.836亿美元)。2023年第一季度,游戏及相关增值服务净收入为人民币201亿元(29亿美元),同比增加7.6%。有道净收入为人民币12亿元(1.694亿美元),同比减少3.1%。云音乐净收入为人民币20亿元(2.854亿美元),同比减少5.2%。

长城汽车举报比亚迪股份旗下车型排放不达标

5月25日,距离宋Pro DM-i冠军版上市不到5小时,一份长城汽车发布的举报声明直接将比亚迪送上热搜。该声明直指比亚迪车型秦PLUS DM-i和宋PLUS DM-i两款热销车型采用常压油箱,涉嫌整车蒸发污染物排放不达标。对此比亚迪“回信”称:“测试车辆严格来说,不符合国标要求的送检状态,长城不能以此作为依据。”目前,当事双方各执一词,更加权威公正的结论,还有待于环保部门的后续调查。

微博-SW(09898.HK):第一季度净收入下降15% 3月月活跃用户净增约1100万用户

宝尊电商-SW(09991.HK):Q1三大业务板块有序推进,奢侈品和快消品品类实现双位数增长,宝尊品牌管理成果初现

招商局港口(00144.HK):拟18.45亿元出售宁波大榭45%股权

云音乐(09899.HK):一季度净收入20亿元

万国数据-SW(09698.HK):一季度净收入超24亿元,经调整EBITDA增长7.5%至11.3亿元

电讯盈科(00008.HK):拟出售MONEYHERO集团权益及收购公众公司权益

金斯瑞生物科技(01548.HK):传奇生物宣布向EMA提交扩大 CARVYKTI®应用申请

腾讯控股(00700.HK):5月25日耗资3.53亿港元回购109万股

友邦保险(01299.HK):5月25日耗资1.32亿港元回购173.16万股

中国飞鹤(06186.HK):采纳股份奖励计划

小米集团-W(01810.HK):授出合共4903.05万股奖励股份

四、债市观察

美联储加息押注推升美债收益率

交易员周四完全消化了美联储未来两次政策会议再加25个基点的预期,最快下月加息的可能性超过二分之一。与此同时,美国收益率上升,对政策敏感的美国2年期国债收益率一度上涨近15个基点至4.52%。美元指数三日连创两月新高。

五、财经预告

美股财报

拼多多

以上就是今天的早报,祝您新的一天投资顺利!

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

压力测试过关 摩根大通、高盛等美国大型银行提高股利并回购股份

华盛早报 | 美光盘后飙升近16%!炸裂财报引爆芯片股,纳指期货应声涨2%;黄仁勋豪言AI进入盈利时代;高通全面进军AI数据中心

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

美股前瞻 | AI风向标来袭!英伟达股东大会凌晨开始、美光财报盘后发布;布油跌破75美元创战后新低;海力士或7月10日登陆美股

抛售SpaceX,买入特斯拉?

资金复盘 | 北水逆势抄底港股近104亿港元!加仓中芯国际、建滔集团,抛售阿里巴巴